然而,光環之下隱憂浮現,鈞達股份正面臨業績虧損、負債高企等多重壓力,本次赴港上市也是布局海外產能、修復業績的一次“押注”。

5月9日,鈞達股份A股、H股齊跌,分別收跌4.02%、7.52%。

拉長時間線來看,鈞達股份于2024年年初啟動赴港IPO事項,但兩次遞表無果。最終在第三次遞表后成功完成港股上市。

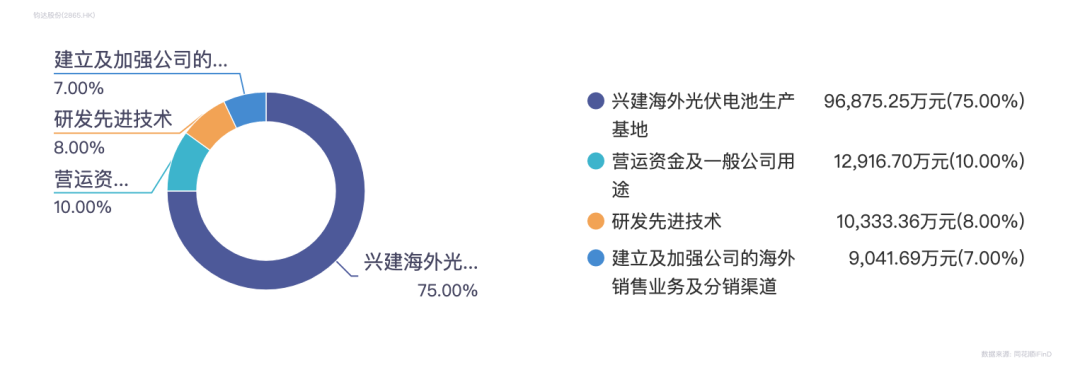

本次發行總數為6343.23萬股,每股H股發售價為22.15港元,最終募資凈額約為12.92億港元。

招股書顯示,本次發行所得款項的75%將用于興建一個年化產能約為5GW的海外光伏電池生產基地,該基地預計將于2026年開始商業生產。據鈞達股份披露,上述基地指向公司阿曼項目。

本次赴港上市還能進一步為公司“輸血”,所得款項的約10%將用作營運資金及一般公司用途。

截至2025年一季度末,鈞達股份負債合計141.94億元,資產負債率已達78.95%。

針對投資者對于公司負債高企的質疑,鈞達股份回應稱,當前公司資產負債率與同行企業相比處于正常水平。后續公司將持續通過經營業績改善,不斷降低資產負債率。同時,公司將持續推動港股上市進程,預計港股上市完成后,公司資產負債率將進一步得到大幅改善。

轉型四年遭遇行業寒冬

公開資料顯示,鈞達股份成立于2003年,2017年在深交所掛牌上市,公司最初從事汽車飾件業務。2021年9月以來,鈞達股份通過收購上饒捷泰轉型至光伏行業,并置出原有汽車飾件業務。

目前,上饒捷泰成為鈞達股份全資子公司,鈞達股份則全面聚焦于光伏電池主業,主要產品是N型TOPCon太陽能電池。截至2024年年底,公司擁有44GW全N型電池產能。

2024年,鈞達股份實現電池產品出貨33.74GW,同比增長12.62%;其N型電池出貨30.99GW,占比超90%,同比增長50.58%。據行業機構InfoLink數據統計,公司電池產品出貨排名全球第三。

值得注意的是,鈞達股份對大客戶、供應商依賴程度較高。2021年至2024年,鈞達股份前五大客戶銷售金額占比分別為58.54%、51.58%、52.45%、41.3%;前五大供應商采購金額占比分別為30%、44.07%、38.19%、56.25%。

如今轉型不到四年,鈞達股份已遭遇行業寒冬。2024年,鈞達股份實現營業收入99.52億元,同比下降46.66%;歸母凈利潤虧損5.91億元,同比由盈轉虧。2025年一季度,鈞達股份繼續凈虧損1.06億元。

鈞達股份去年光伏電池片毛利率為0.48%,比上年同期減少14.21個百分點。

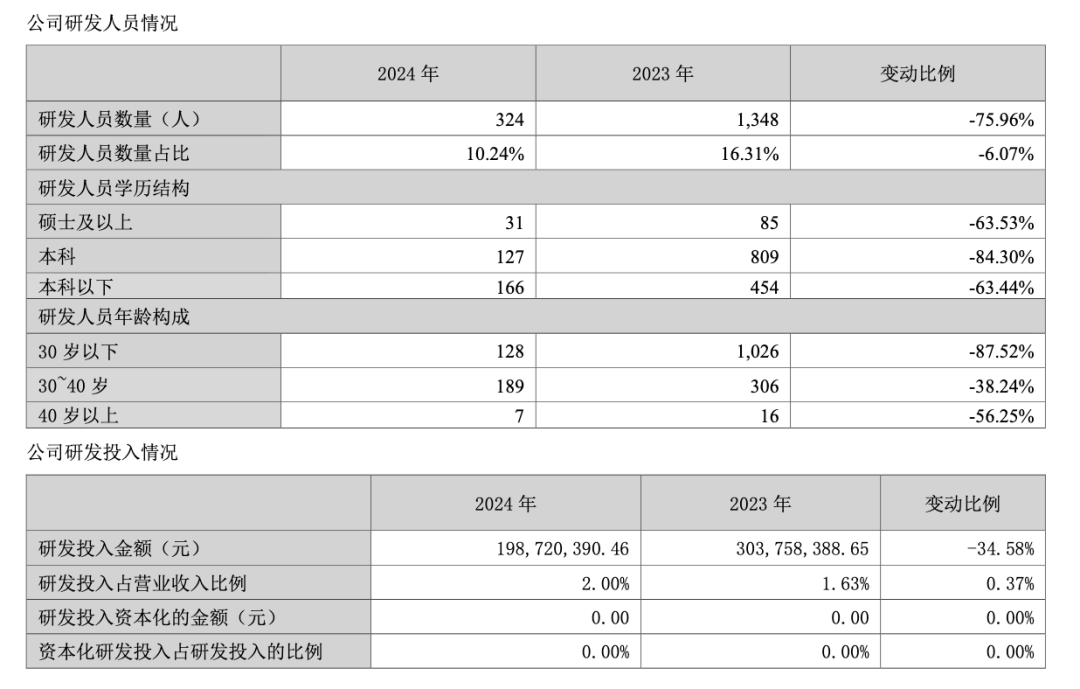

在持續虧損的背景下,鈞達股份去年出現員工人數大幅縮減、研發投入大幅縮水的情況。

《國際金融報》記者注意到,鈞達股份2024年員工總數為3163人,上年同期為8267人,同比銳減5104人。其中,研發人員由2023年的1348人縮減至324人,研發投入金額也從2023年的3.04億元降至2024年的1.99億元。

同時,公司部分研發中試項目轉入量產階段,使得相應人員由研發體系轉入生產體系。另外,公司調整了技術研發模式,針對行業前沿技術的研究儲備,加強了與外部機構的研發合作。因此,公司2024年度研發費用及研發人員有所下降。

但從招股書來看,鈞達股份還在試圖擴大研發隊伍和研發投入。本次發行所得款項的約8%將用于研發先進技術,其中3%將用于招聘具有相關行業經驗的研發及技術人員。

加速出海能否扭轉頹勢

此次赴港上市也是公司加速布局海外市場,修復盈利情況的一次“押注”。

2024年,鈞達股份國內市場毛利率轉虧至-1.04%,國外市場毛利率尚存6.37%。同時,鈞達股份海外市場收入占比從2023年的4.69%大幅增長至2024年的23.85%,并于2025年第一季度繼續增加至58%。海外市場已成為其重要業績支柱。

鈞達股份在招股書中表示,公司在阿曼建立海外工廠,符合其拓展至阿曼及之外不斷快速增長光伏市場的業務規劃。鈞達股份還計劃將所得款項的7%用于建立及加強海外銷售業務及分銷渠道。

國金證券認為,海外產能的如期推進,將強化公司盈利彈性。根據該機構測算,隨著美國對等關稅落地,全球輸美產能成本曲線更加陡峭,美國本土組件疊加阿曼電池產能的盈利有望達到7美分/W以上。鈞達股份阿曼產能作為低稅率輸美產能的稀缺性增強,投產后有望進一步凸顯公司全球化競爭優勢、強化整體盈利彈性。

面對近期關稅政策變化,鈞達股份回應稱,美國對中國地區早有較高的關稅壁壘,公司過去及現在并無電池產品出口到美國,因此美國關稅政策對公司當前業務并無影響。

鈞達股份進一步表示,長遠來看,光伏電池由于高技術壁壘以及對人才、研發要求較高等因素,美國本土較長時間內難以形成本土電池產能,仍需依賴進口形式從中國以外地區購買光伏電池產品,將有利于中國企業海外電池產能的盈利增長。

"

還未登錄

還未登錄

![]()