《科創板日報》8月27日訊近日,古茗發布截至2025上半年最新財報數據,增速較為突出。

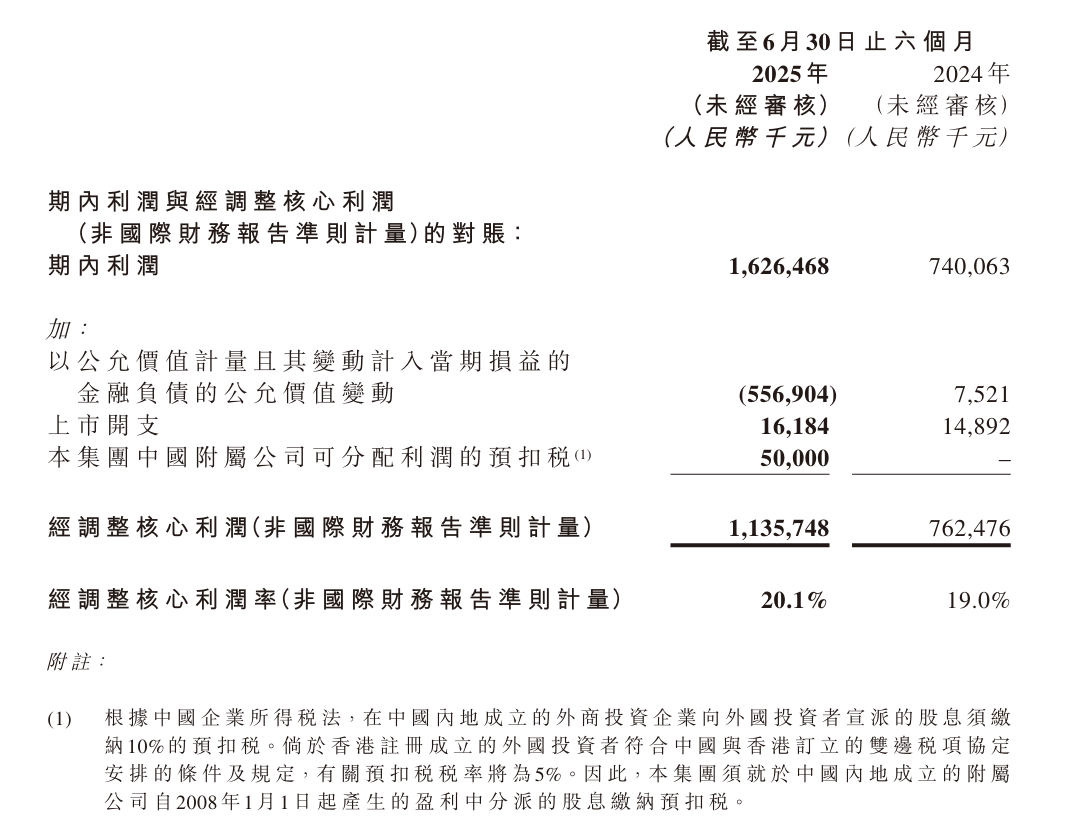

具體而言,2025上半年公司實現營收56.63億元,同比增長41.2%;公司經調整核心凈利潤為11.35億元,同比增長49%;同期公司毛利率為31.5%,同比減少0.1個百分點。

據悉,因上市后可轉換優先股估值上漲且計入金融負債表,古茗上半年的利潤表內直接增加了約5.57億元的金融資產估值,導致公司賬面凈利潤“異常激增”。而古茗實際財務數據整體增長仍與其經營擴張規模相匹配。

受門店規模快速提升以及外賣平臺補貼影響,2025上半年古茗總銷售額為140.94億元,同比增長34.8%;單店日均銷售額達7600元,同比增長22.6%。

對于品牌總成交額的增長,公司高管在電話會上坦言,統計口徑中包含了配送費支出等,但實際上該部分已獲得平臺補貼,導致二季度以來行業整體成交規模存在“虛高”情況。

具體到外賣大戰對于品牌門店、經營數據的影響,王云安表示:“越低價位的品牌相對來說會越受益。公司的策略還是要保堂食,所以在外賣補貼過程中,沒有采取很激進的策略。”

自從今年4月,京東殺入外賣領域以來,美團、餓了么在六月份的高調補貼是此次外賣平臺大戰的“重頭戲”。尤其在今年7月,周末的“零元購”等活動極大地激發了消費者點單的熱情。這使得線上外賣訂單一定程度上對線下堂食表現有所擠壓,同時也是對終端門店運營的流量和經營管理沖擊。

據透露,在“零元購”活動期間,古茗日訂單量可達到200~300萬,同店GMV增長可達20%以上,但每筆訂單到手收益4~5元,最終其對公司整體的成交規模影響有限。

王云安認為,長期來看,外賣補貼大戰對于加盟門店經營并非好事,也不利于行業長期發展,補貼退潮后,品牌仍需要回歸正常的經營節奏當中。

“從趨勢上來看,頭部品牌的市占率肯定會越來越多。創新品牌還會在一些細分的、差異化的領域冒頭,但較之前的五年(新品牌)冒頭速度是在下降的。”王云安表示,單店的健康經營以及一定的規模是品牌成長首要的因素,激烈的行業競爭當前還在持續,未來也將持續。

值得一提的是,今年6月古茗咖啡正式上線全國,打出8.9元的折扣推廣價,并邀請了吳彥祖為其代言。截至目前,已有超8000家古茗品牌門店完成咖啡設備的配置。

經過數個月的運營,古茗咖啡已取得初步成效。公司管理層在電話會上表示,隨著咖啡品類的加入,多數門店的銷售額受益增長。而品牌得也以拓展新的咖啡消費客群,尤其是35歲以上對奶茶消費需求有所下降的職場人群。

不過另一方面來看,為了讓加盟商積極購入咖啡機等機器及原料,古茗在相關設備的定價和優惠上有所傾斜。這也使得在營收、凈利潤雙雙增長的背景下,上半年公司的毛利率數據同比持平。

全年開店3000+家,兩年沖刺2萬家

在門店數據上,截至6月30日,古茗全國門店總數達到1.12萬家,上半年凈增門店1265家,門店規模同比2024年增長17.5%。其中,二線及以下城市門店占比達81%,鄉鎮比例達到43%,占比進一步提升。

今年年初,古茗在上市后發布了新的加盟政策。針對新加盟商,簽約首年無需繳納加盟費。因此,上半年古茗加盟商總數達到5875名,較2024年末凈增1007名。

在8月27日的財報電話會上,古茗董事會主席兼CEO王云安表示,上半年的門店擴張速度已超年初預期。據透露,上半年古茗新增門店仍然主要集中于已有省份和地區,且不少是老加盟商加開新店,整體品牌同店、單店營收和利潤數據均獲得了較大的提升。

除了上述已明確開業的新門店外,古茗管理層還透露,截至目前公司已簽約的新門店規模超3000家,預計今年品牌門店規模增長將不低于3000家。

當被問及今年全年以及明年的門店開拓計劃時,古茗管理層反復強調其未擬定明確目標。面對投資者的追問,王云安表示,預計明年的開店速度將和今年保持一致,至2027年古茗有望沖刺全國2萬家門店,但并非硬性目標。

不過,管理層也向投資者發出提醒,其內部尚未做好詳細完善的開店規劃,最終開店決策將會根據市場競爭情況而調整,并非確定的增長指引。在拓店的同時,品牌將優先考慮當前已有加盟商的經營和利潤,鞏固已有市場的競爭優勢。

在門店供應鏈的調整上,古茗高管在電話會上表示,公司將會把壁壘建設核心放在對外較難管控的關鍵生產環節,例如獨特的果蔬配方、果汁殺菌等。為了提升門店產品品質,預計下半年公司還將持續升級冷鏈物流配送系統。

此外,古茗在國內已上市的所有頭部現制茶飲品牌中,目前尚未布局海外門店,近期已啟動出海計劃的早期籌備和規劃。由于公司未來幾年內仍然將重點放在深耕國內市場,目前尚未明確出海的時間表。“出海是機會也是挑戰,但機會不像外界說的那么可觀。”

還未登錄

還未登錄

![]()