全球市場環境不確定性較高

中長期來看,由于美國關稅政策不確定性較高、地緣沖突等仍將持續,大國博弈的底層邏輯未有實質性改變,黃金作為核心配置資產,長期維持偏多思路。

今年全球市場開局動蕩,貿易爭端頻發、美國關稅政策反復無常、地緣局勢持續緊張,疊加全球經濟衰退預期卷土重來,這些因素共同導致投資者面臨高度不確定的市場環境。在此背景下,黃金投資需求激增。此外,美聯儲貨幣政策仍處于寬松周期,貴金屬金融屬性仍有支撐,但由于前期金價漲速過快,短期或高位震蕩,但不排除再創歷史新高的可能。中長期來看,由于美國關稅政策不確定性較高、地緣沖突等仍將持續,大國博弈的底層邏輯未有實質性改變,黃金作為核心配置資產,長期維持偏多思路。

一季度黃金投資需求激增

世界黃金協會發布的2025年一季度《全球黃金需求趨勢報告》顯示,一季度全球黃金需求總量達1206噸,同比增長1%,創2016年以來同期最高水平。黃金需求總量包括金飾制造、科技制造、投資、央行凈買入以及場外交易。

投資需求激增。一季度投資需求總量達552噸,同比增長170%,創下自2022年一季度以來的最高季度水平。其中,全球黃金ETF加速流入,一季度累計流入量達226噸。在中國零售投資的帶動下,一季度金條與金幣需求總量同比增長3%,至325噸,零售投資規模創下金條和金幣季度需求的歷史第二高紀錄。

消費需求放緩。隨著一季度全球金價20次突破歷史新高,金飾需求遭遇沖擊,銷量跌至2020年疫情以來最低。一季度,中國市場金飾消費量為125噸,同比下滑32%,較過去10年同期的平均水平低了29%,創下2020年以來最疲軟的一季度表現。高金價令一部分消費者持續轉向購買克重更小、價格更親民的金飾產品,也有部分消費者選擇持幣觀望。

央行持續購金。在全球地緣政治不確定性仍存的背景之下,2025年是全球央行連續凈購金的第16年。一季度全球官方黃金儲備增加244噸,盡管同比下滑21.4%,但仍與過去3年季度均值持平,整體表現依舊堅挺,顯示官方儲備多元化趨勢延續。

美國債務規模持續攀升

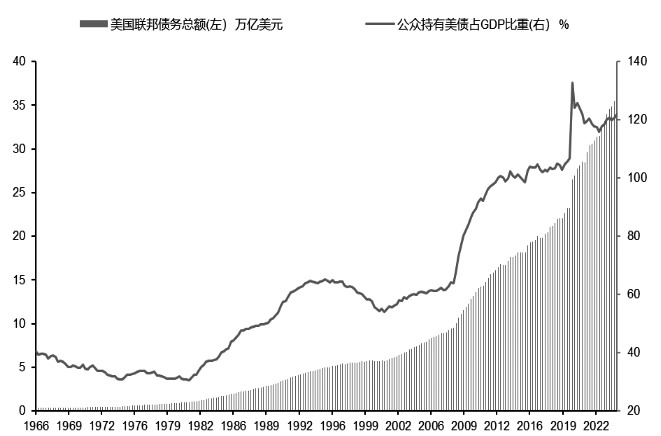

根據美國財政部公布的數據,美國聯邦債務總額已升至36.2萬億美元,公眾持有規模為28.95萬億美元,占比近80%。據美國圣路易斯聯儲數據,截至2024年10月,公眾持有美債的規模占當年美國GDP之比超過120%。其中約9.2萬億美元在2025年陸續到期,占該國債務總額的25.4%,引發了市場對金融市場、利率和經濟穩定的擔憂。從4月到今年年底,到期的美債約為8.6萬億美元,僅在6月之前,就有近5.2萬億美元需要再融資,這些債務中有很大一部分是在利率接近零的時期發行的。截至3月31日,2025年美債的平均利率為3.284%,為2010年以來的次高水平。為了應付到期債券,美國政府將被迫發行大量新債券來滿足這一需求,因此借新還舊的成本也將抬升。

隨著美國債務到期時間臨近,美國政府面臨的壓力日益加大。此前,美國總統緊急叫停關稅戰,可能正是由于美債收益率的突然飆升,近期美國總統多次呼吁美聯儲進行降息,甚至威脅解雇鮑威爾,其用意也是希望利率進一步下行,減少利息支出。一旦利率失控,美國財政將在6月面臨“換債利息危機”,可能引發資金面緊張。美聯儲的利率政策將在2025年成為影響美國財政的關鍵變量,對政府債務再融資成本和市場流動性的影響都不容小覷。

關稅對經濟的影響逐漸顯現

美國一季度GDP是最先發布的、體現美國關稅政策對經濟影響的重要指標。一季度GDP增速環比年化初值為-0.3%,創2022年二季度以來新低,前值為2.4%。雖然“對等關稅”政策在二季度的4月上旬出臺,但在總統就任的前兩個月,經貿政策的巨大不確定性已經開始沖擊美國經濟,美國企業擔心關稅導致進口價格上升,提前備貨等未雨綢繆的措施,反過來拖累了特朗普誓言扭轉貿易赤字、提振經濟的計劃。

3月份美國商品貿易逆差急速擴大,環比增長9.6%,達到1620億美元的歷史新高,同比增幅高達30.82%。其中,進口商品環比增長5%,達到3427億美元,是美國進口額連續第4個月創下新高,作為避險資產的黃金也推高了整體進口額。

個人消費支出作為美國經濟支柱,雖然一季度增速有所放緩,但仍保持偏強態勢。一季度美國實際個人消費支出環比增長1.8%,預期1.2%,前值4.0%。其中商品消費支出環比增長0.5%,較前值6.2%的增速大幅放緩,服務消費支出環比增長2.4%,不及去年四季度3%的增速。

整體來看,美國經濟增長雖然有所放緩,但是依然保持一定韌性。美聯儲5月或繼續按兵不動,這可能加劇美聯儲與總統之間的矛盾,但下半年有望再度降息。此外,地緣沖突懸而未決,疊加關稅談判進展緩慢,將進一步推升市場避險情緒。(作者單位:徽商期貨)

還未登錄

還未登錄

![]()