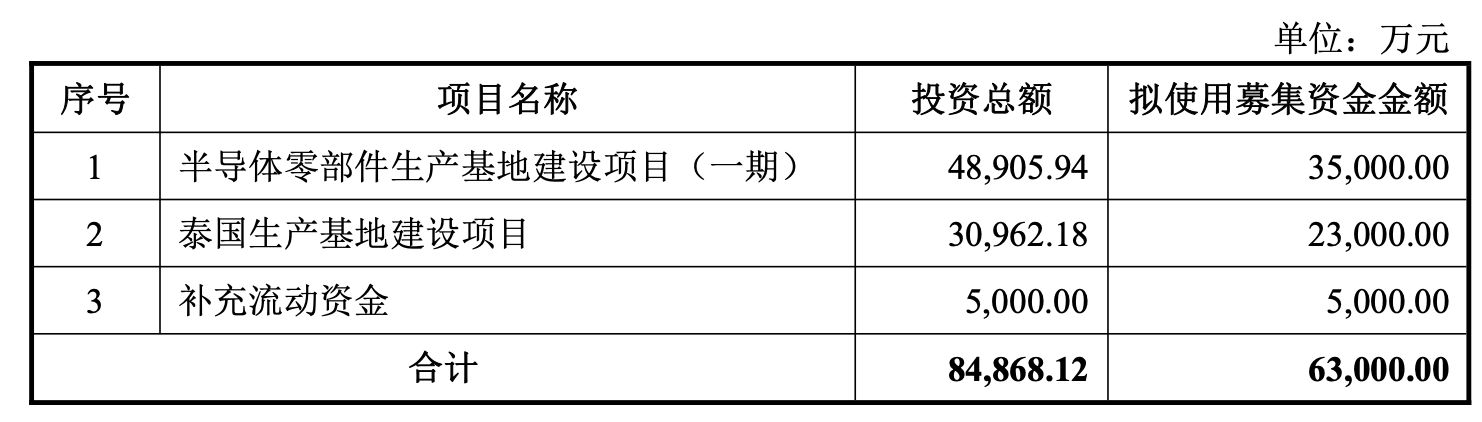

8月29日,維科精密(301499)公布向不特定對象發行可轉換公司債券預案,公司擬向不特定對象發行可轉換公司債券,募集資金總額不超過6.3億元,扣除發行費用后,將投資于半導體零部件生產基地建設項目(一期)、泰國生產基地建設項目和補充流動資金。

維科精密主要客戶為聯合電子、博世、博格華納等汽車零部件一級供應商和泰科電子、安費諾等連接器制造商,均為國內外知名廠商。

2025年上半年,公司對前五大客戶的銷售收入占比為70.50%,客戶集中度較高。2025年上半年,公司對聯合電子的銷售收入占比為31.42%,對聯合電子存在較大依賴。

報告期各期末(2022年~2025年上半年),公司的資產總額分別為10.01億元、15.15億元、15.42億元和14.85億元。

2022年至2024年,公司生產經營狀況良好,資產規模隨業務的發展、融資規模的增加總體呈增長趨勢;同時,報告期內公司持續償還銀行借款、經營性負債以及實施現金分紅,2025年6月末總資產規模與2024年相比減少了5712.52萬元。公司資產負債率持續下降,公司經營穩健,進一步提升了抗風險能力。

報告期各期末,公司負債總額分別為4.27億元、2.75億元、2.8億元和2.10億元。2023年7月公司完成上市后,陸續歸還短期借款、長期借款及經營性負債,因此負債總額大幅下降。

報告期內,公司應收賬款周轉率分別為4.13、3.52、3.04和3.16,2022年至2024年呈下滑趨勢,2025年1-6月年化后的數據與2024年相比小幅上升。

一方面,公司營業收入規模持續增長帶動了應收賬款余額相應增加;另一方面,下游汽車行業競爭加劇,主要客戶付款周期受到一定程度的影響。

截至2025年6月30日,公司貨幣資金為1.64億元。

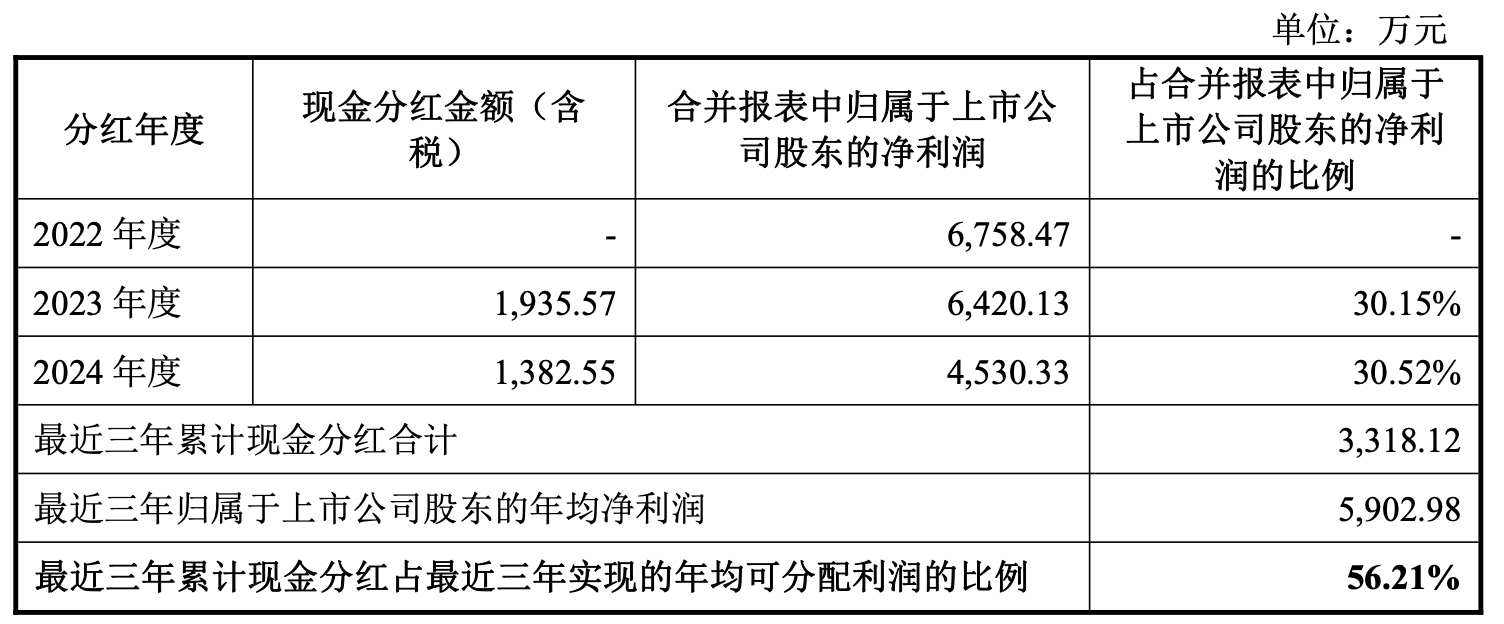

業績方面,2023年及2024年,維科精密連續兩年凈利下滑。凈利下滑的這兩年,公司合計分紅3318.12萬元。

2024年,公司凈利潤為4530.33萬元,同比下降29.44%,主要系一方面,近年來下游汽車行業競爭加劇,降價壓力向產業鏈前端傳遞,2024年公司綜合毛利率從24.69%下降至21.02%,減少了3.67個百分點;另一方面,公司加大研發投入及新產品推廣力度,在一定程度提高了相關費用的支出。

2025年上半年,公司實現營業總收入4.47億元,同比增長12.58%;歸母凈利潤2288.98萬元,同比增長9.15%;扣非凈利潤1986.84萬元,同比增長19.07%。公司還披露了中期分紅預案,擬向全體股東每10股派發現金紅利0.5元(含稅)。

另一方面,維科精密6月公告,汽車電子項目延期至2026年3月。

6月18日,維科精密發布公告,決定將汽車電子精密零部件生產線擴建項目的預定可使用狀態日期從2025年7月延期至2026年3月。

截至2025年5月31日,該項目的累計投入金額為2.61億元,投資進度為86.98%。

還未登錄

還未登錄

![]()