藍鯨新聞7月10日訊(記者徐曉春)在曾經捧出中國首富的無錫尚德即將進行預重整之際,同處無錫的光伏產業鏈公司弘元綠能簽下5年合作經營協議,將接替廈門國資協助維持無錫尚德的穩定經營。同時,弘元綠能表示有意作為投資人進一步參與無錫尚德的預重整事項。

去年,光伏行業集體入冬,弘元綠能上市后首虧近27億元,公司幾乎全線產品均為負毛利。弘元綠能證券部對藍鯨新聞記者提到,無錫尚德本身擁有一定的品牌知名度,是無錫政府一直扶持的企業,在與無錫尚德的合作經營期間,公司不需要投入資金,合作無錫尚德也不會影響到公司本身的財務、經營等。

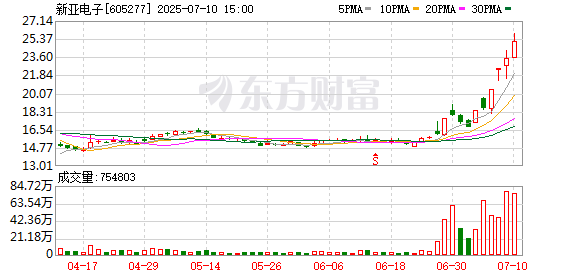

近日,行業“反內卷”的討論下,光伏板塊接連大漲。截至7月9日收盤,弘元綠能股價拉升至17.55元/股,連續兩個交易日漲幅達到17.79%。目前,弘元綠能市值約119億元。

接替廈門國資,預參與重整無錫尚德

7月8日晚間,弘元綠能主動公告,公司與江蘇順風光電科技有限公司(以下簡稱“順風光電”)簽下為期五年的《合作經營協議》。曾經國內最早成立的光伏產品制造商之一無錫尚德太陽能電力有限公司(以下簡稱“無錫尚德”)是順風光電的全資子公司。協議之下,弘元綠能將與無錫尚德合作開展生產經營管理,幫助順風光電維持無錫尚德的穩定運營。

協議顯示,合作期間弘元綠能可以根據相關公司的章程約定履行除指定公司董事會和股東會職權之外的其他職能,包括但不限于經營管理、財務管理、市場營銷管理、采購管理、人事管理、市場拓展、供應鏈管理、法務管理及其他經營管理事項。對于派駐的董事,也可行使相關董事職權。

去年12月,順風光電曾與廈門建發新興能源有限公司(以下簡稱“廈門建發”)簽訂過《合作經營協議》,將無錫尚德托管給廈門國資控制的廈門建發。此次轉而與弘元綠能簽訂協議的同時,順風光電與廈門建發的協議同步終止,弘元綠能接替維持無錫尚德后續的經營管理。

公告中提到,弘元綠能有意向作為投資人參與無錫尚德的預重整事項。弘元綠能證券部工作人員回復藍鯨新聞記者表示,目前與順風光電簽署合作經營目的在維護預重整期間的穩定運營,后續如果有取得股權的計劃會進行公告。

2001年,施正榮創立無錫尚德,成為國內最早成立的光伏產品制造商之一,2005年無錫尚德登陸納斯達克,成為第一家在美國主板上市的民營企業,施正榮也被稱為“光伏之父”,一躍成為當時的中國首富。

但最終,因美國和歐盟對在中國生產的晶體硅光伏電池和組件產品征收大量進口關稅,無錫尚德在2013年經法院裁定進行破產重整。此后,施正榮逐漸退出,順風光電接盤無錫尚德。光伏行業集體入冬之際,2023年,無錫尚德再次陷入經營困境。2025年5月26日,無錫市新吳區人民法院決定對無錫尚德進行預重整。6月19日,“尚德電力”公眾號發布聯合聲明表示,預重整不會影響公司各項經營活動的正常開展。

目前,無錫尚德擁有9條光伏組件產線,產能5.5GW。6月20日,無錫尚德同時公開招募和遴選預重整投資人,招募目的在于引入具備產業協同能力和資金實力的投資人。公告顯示,意向投資人或其控股股東還需要具備一定的資金條件,包括實繳注冊資本應不低于5億元,最近一個會計年度的合并口徑凈資產規模應不低于100億元,資產負債率不高于70%。

同時,意向投資人或其控股子公司(持股比例≥67%)需承諾在無錫市新吳區成立子公司作為直接投資主體,實繳注冊資本應不低于3億元。

弘元綠能本身注冊在無錫市濱湖區,公司在江蘇、內蒙、安徽三地建有研發智造基地,業務涵蓋高端智能裝備、高純晶硅、單晶硅片、高效電池和組件等光伏產業。截至2024年末,弘元綠能凈資產約為119億元。

弘元綠能對藍鯨新聞記者提到,無錫尚德作為無錫的品牌本身也擁有一定的品牌知名度,也是無錫政府一直扶持的企業,公司作為無錫的光伏企業,本身與無錫尚德也會有一定的產業相關性。

去年虧損近27億元,“反內卷”下行業回暖

弘元綠能早在2004年即進入光伏專用設備制造行業,是業內最早一批光伏專用設備制造商之一,2019年,公司向光伏單晶硅生產領域拓展,2022年,弘元綠能再布局光伏產業鏈垂直一體化,目前,公司產能覆蓋光伏產業鏈中硅料、硅片、電池、組件四個主要環節及高端智能裝備。

近兩年,光伏行業產業鏈產能快速擴張導致供需失衡,行業進入階段性產能過剩,產業鏈上下游企業集體入冬。弘元綠能也不例外。

2024年,弘元綠能扣除與主營業務無關的業務收入和不具備商業實質的營業收入后的營業收入約為70.93億元,同比下滑39.42%,同時,公司歸母凈利潤虧損約為26.97億元,同比減少464.16%,是公司上市后的首次虧損。

去年,弘元綠能新能源材料行業整體毛利率為-8.8%。以當期市場價格結算口徑計算,弘元綠能硅片業務實際毛利率為-6.06%,電池業務毛利率為-12.03%,組件業務毛利率為3.18%。內部關聯交易合并抵消后,弘元綠能硅片毛利率同比減少近22個百分點。

相比之下,弘元綠能在國內市場涉及的全環節毛利率均為負。國外市場中,公司硅片、太陽能電池產品毛利率分別較國內提高2.3個百分點和9.94個百分點,單晶組件唯一實現盈利,毛利率達到7.2%。未來出海也是弘元綠能的重要戰略方向之一。

年內,在硅料價格繼續跌破成本線后,5月7日,弘元綠能將其所持內蒙古鑫元27.0737%的股權,以12.45億元的價格轉讓給江蘇中能硅業,交易完成后,弘元綠能將不再持有內蒙古鑫元股權。截至今年一季度末,弘元綠能賬面約有52.06億元貨幣資金,同時公司存在大約25億元的帶息債務,出售內蒙古鑫元讓公司短暫實現回血。

弘元綠能對藍鯨新聞表示,由于產業鏈產品價格的因素,虧損基本是整個行業共同面臨的問題,公司也在進行成本管控和技術提升。弘元綠能也強調,在與無錫尚德的合作經營期間,公司不需要投入資金,合作無錫尚德不會影響到公司本身的財務、經營等。

近日,光伏行業“反內卷”議論頻生,二級市場光伏板塊連續上漲,機構、游資接連入局推高光伏企業市值,資本市場提前狂歡。據證券時報報道,今日多家硅片企業上調了硅片報價,不同尺寸的硅片價格漲幅在8%-11%。光伏行業觸底猶未可知,弘元綠能托管無錫尚德或許有新的化學反應。

還未登錄

還未登錄

![]()