晶圓代工“雙雄”中芯國(guó)際(688981.SH,00981.HK)和華虹半導(dǎo)體(688347.SH,01347.HK)不約而同地在近日公布了2025年一季報(bào)。

對(duì)于整個(gè)半導(dǎo)體行業(yè)來(lái)說(shuō),2024年總體呈現(xiàn)溫和復(fù)蘇的態(tài)勢(shì)。2025年第一季度能否延續(xù)復(fù)蘇態(tài)勢(shì)頗受關(guān)注。

從數(shù)據(jù)上看,中芯國(guó)際營(yíng)收達(dá)到一季度歷史同期新高。報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)業(yè)收入163.01億元,同比增長(zhǎng)29.4%;歸屬于上市公司股東的凈利潤(rùn)13.56億元,同比增長(zhǎng)166.5%;歸屬于上市公司股東的扣非凈利潤(rùn)11.7億元,同比增長(zhǎng)88%。

但中芯國(guó)際的實(shí)際收入增速并未達(dá)到業(yè)績(jī)指引預(yù)期。根據(jù)中芯國(guó)際此前給出指引,2025年一季度收入環(huán)比增長(zhǎng)預(yù)計(jì)在6%至8%。而實(shí)際環(huán)比增長(zhǎng)僅為1.8%。

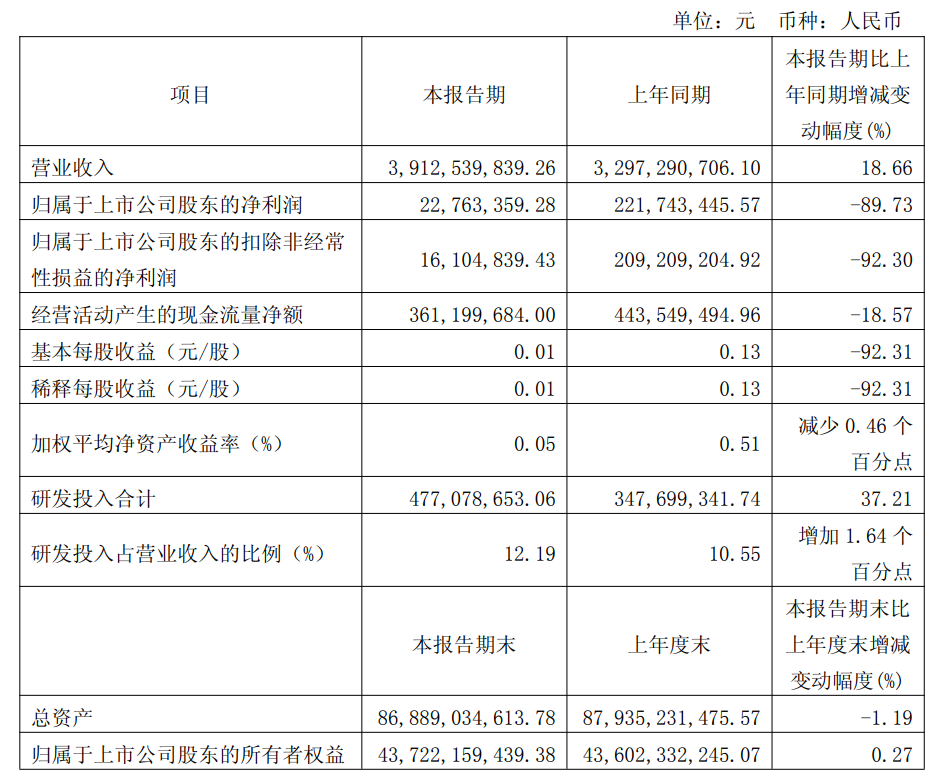

華虹公司一季度也呈現(xiàn)“喜憂參半”的局面。財(cái)報(bào)顯示,一季度公司實(shí)現(xiàn)營(yíng)業(yè)收入39.13億元,同比增長(zhǎng)18.66%;歸屬于上市公司股東的凈利潤(rùn)為2276.34萬(wàn)元,同比下降89.73%,屬于增收不增利。但相比于2024年第四季度-1.97億元的歸母凈利潤(rùn),實(shí)現(xiàn)了環(huán)比扭虧。

在一季度數(shù)據(jù)發(fā)布的同時(shí),兩家公司也給出了二季度的業(yè)績(jī)指引。華虹預(yù)計(jì)二季度主營(yíng)業(yè)務(wù)收入約在5.5億美元至5.7億美元之間(39.8-41.25億元人民幣),毛利率約在7%至9%之間。中芯國(guó)際二季度,收入指引為環(huán)比下降4%到6%,毛利率指引為18%到20%。

喜憂參半的成績(jī)單

進(jìn)一步深入剖析兩家企業(yè)的業(yè)績(jī)構(gòu)成,能更清晰地看到這份“喜憂參半”成績(jī)單背后的原因。

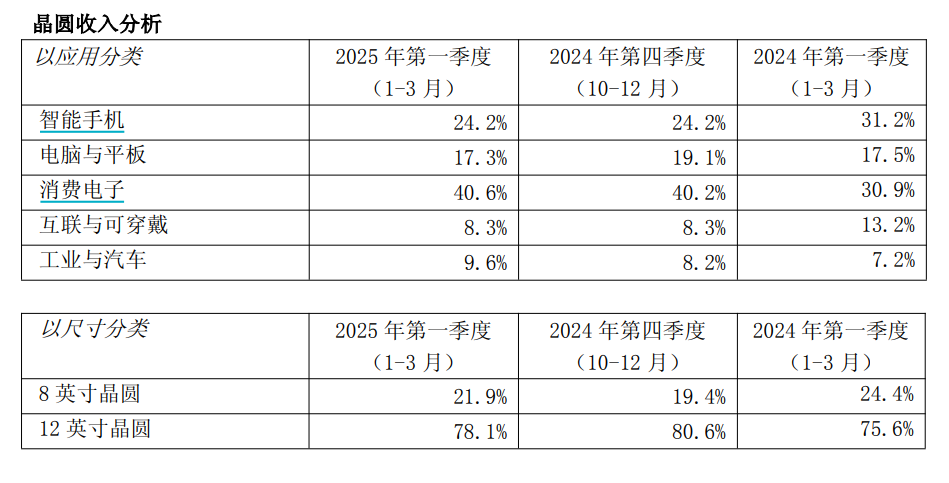

晶圓制造業(yè)務(wù)占據(jù)中芯國(guó)際營(yíng)收絕對(duì)的大頭,貢獻(xiàn)了超過(guò)95%的營(yíng)收。分應(yīng)用和尺寸看,消費(fèi)電子、智能手機(jī)、電腦和平板占據(jù)公司超過(guò)80%的營(yíng)收。12英寸與8英寸晶圓營(yíng)收占比分別為78.1%和21.9%。

據(jù)中芯國(guó)際聯(lián)席CEO趙海軍介紹,總體看,一季報(bào)晶圓業(yè)務(wù)收入環(huán)比增幅近5%,8英寸晶圓表現(xiàn)尤為突出,收入環(huán)比增長(zhǎng)18%,12英寸晶圓則實(shí)現(xiàn)2%的增長(zhǎng)。在應(yīng)用上,工業(yè)與汽車(chē)收入環(huán)比增長(zhǎng)超過(guò)兩成,占比從8%上升至10%。“汽車(chē)電子應(yīng)用場(chǎng)景增長(zhǎng)明顯,公司車(chē)規(guī)產(chǎn)品的出貨量穩(wěn)步提升。”趙海軍表示。

他提到,公司業(yè)績(jī)?cè)鲩L(zhǎng)受多方因素影響。具體包括國(guó)際形勢(shì)變化引起的客戶(hù)提拉出貨,國(guó)內(nèi)以舊換新、消費(fèi)補(bǔ)貼等政策推動(dòng)的大宗類(lèi)產(chǎn)品需求上升,以及工業(yè)與汽車(chē)產(chǎn)業(yè)觸底補(bǔ)貨等。

而對(duì)于不及預(yù)期的收入增長(zhǎng),趙海軍也在業(yè)績(jī)報(bào)告會(huì)中做出了解釋。“在前一次業(yè)績(jī)說(shuō)明會(huì)之后出現(xiàn)了兩個(gè)意外,首先是產(chǎn)線年度維修中遇到的突發(fā)問(wèn)題,影響了整體生產(chǎn)工藝的精度和產(chǎn)品良率;其次是在設(shè)備驗(yàn)證過(guò)程中,我們發(fā)現(xiàn)部分設(shè)備的工藝表現(xiàn)需要改進(jìn),也導(dǎo)致了良率的短期波動(dòng)。”

而這兩個(gè)問(wèn)題也是中芯國(guó)際ASP(平均銷(xiāo)售均價(jià))及營(yíng)收下降的原因。“我們?cè)谔幚硎苡绊懢A、與客戶(hù)協(xié)商出貨時(shí),為打消客戶(hù)顧慮,選擇在接收端下調(diào)產(chǎn)品價(jià)格。”趙海軍指出。

他坦言,影響還將持續(xù)到第二季度,甚至第三季度初期。不過(guò)他也指出,前者屬于偶發(fā)波動(dòng),后者經(jīng)過(guò)調(diào)整后,最終也能達(dá)到預(yù)期的目標(biāo)工藝和良率。

對(duì)于華虹的一季報(bào),公司表示,一季度凈利大幅下降的主要原因是研發(fā)投入增加、所得稅抵免減少及外幣匯兌損失上升,部分被毛利上升所抵消。

今年一季度華虹半導(dǎo)體研發(fā)費(fèi)用為4.77億元,上年同期為3.48億元,同比增長(zhǎng)37.21%。另外,今年一季度公司所得稅費(fèi)用為-2402.40萬(wàn)元,上年同期為-1.42億元,所得稅抵免有所減少。

華虹公司總裁兼執(zhí)行董事白鵬在業(yè)績(jī)報(bào)告會(huì)上表示,公司整體業(yè)績(jī)延續(xù)了2024年以來(lái)的趨勢(shì),銷(xiāo)售收入穩(wěn)步成長(zhǎng),產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,產(chǎn)能利用率保持滿載。

關(guān)稅影響有限

在中芯國(guó)際和華虹發(fā)布財(cái)報(bào)的同期,公開(kāi)消息顯示,國(guó)家集成電路產(chǎn)業(yè)投資基金股份有限公司旗下全資孫公司鑫芯(香港)投資有限公司,分別減持中芯國(guó)際、華虹公司6597.72萬(wàn)股、633.3萬(wàn)股。

不過(guò),據(jù)界面新聞,鑫芯香港持有兩家公司的股份均為H股,其減持行為不涉及兩家公司A股股份。

此外,數(shù)據(jù)顯示,中國(guó)國(guó)有企業(yè)結(jié)構(gòu)調(diào)整基金二期股份有限公司大幅減持華虹公司1237.96萬(wàn)股。

兩家晶圓代工大廠不甚樂(lè)觀的財(cái)報(bào)和大股東減持的消息在二級(jí)市場(chǎng)帶來(lái)了不小的震動(dòng)。除了兩家公司股價(jià)下挫,A股半導(dǎo)體板塊也跌幅居前。

截至5月9日收盤(pán),中芯國(guó)際A股跌4.61%,報(bào)85.83元/股;港股跌4.76%,報(bào)43港元/股。華虹半導(dǎo)體A股收跌9.33%,報(bào)47.15元/股,港股股價(jià)跌近八個(gè)百分點(diǎn),股價(jià)32.45港元/股。

天使投資人、資深人工智能專(zhuān)家郭濤認(rèn)為,盡管市場(chǎng)短期內(nèi)或?qū)p持消息反應(yīng)敏感,但這一操作并不直接等同于對(duì)半導(dǎo)體行業(yè)前景的看空。他指出,隨著國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)已逐步突破關(guān)鍵技術(shù)瓶頸,從攻堅(jiān)階段轉(zhuǎn)向市場(chǎng)化競(jìng)爭(zhēng)階段,大基金將資源轉(zhuǎn)向產(chǎn)業(yè)鏈尚未攻克的關(guān)鍵技術(shù)領(lǐng)域或許是未來(lái)趨勢(shì)。

在當(dāng)前復(fù)雜的市場(chǎng)環(huán)境和國(guó)際形勢(shì)下,關(guān)稅政策也成為影響晶圓代工行業(yè)發(fā)展的重要因素。

“關(guān)稅政策出臺(tái)后,我們進(jìn)行了內(nèi)部測(cè)算,也與供應(yīng)商、國(guó)內(nèi)外客戶(hù)做了深入交流。”趙海軍表示,關(guān)稅調(diào)整對(duì)行業(yè)的直接影響有限,預(yù)計(jì)影響幅度低于1%。“代工廠基本在采購(gòu)層面就可以吸收掉關(guān)稅影響。”他表示。

白鵬則從市場(chǎng)布局方面做出了解釋。“公司主要還是服務(wù)中國(guó)客戶(hù),80%的客戶(hù)是國(guó)內(nèi)設(shè)計(jì)公司。國(guó)際客戶(hù)的產(chǎn)品也大部分在中國(guó)市場(chǎng)生產(chǎn)和銷(xiāo)售。”

在很長(zhǎng)的一段時(shí)間內(nèi),晶圓代工廠商的價(jià)格戰(zhàn)一直是投資者擔(dān)憂的因素之一。

“當(dāng)供小于求時(shí),漲價(jià)是合理的。”白鵬表示,在2024年晶圓平均價(jià)格較低的情況下,漲價(jià)這一趨勢(shì)有確定性。但華虹提到,不同工藝制程的晶圓可能在速度上有差異:8英寸領(lǐng)域,價(jià)格會(huì)保持穩(wěn)定;12英寸領(lǐng)域,價(jià)格側(cè)呈現(xiàn)逐漸上漲的趨勢(shì)。

但一個(gè)值得注意的趨勢(shì)是,兩家公司對(duì)下游的產(chǎn)品需求都給出了相當(dāng)謹(jǐn)慎的判斷。

白鵬指出,從各個(gè)細(xì)分市場(chǎng)來(lái)看,盡管汽車(chē)和工業(yè)應(yīng)用市場(chǎng)在繼續(xù)增長(zhǎng),但消費(fèi)電子需求相對(duì)較弱。

中芯國(guó)際也表示,消費(fèi)電子供應(yīng)量持續(xù)增加,導(dǎo)致市場(chǎng)呈現(xiàn)供過(guò)于求的狀態(tài)。PC和平板產(chǎn)品的庫(kù)存已經(jīng)達(dá)到較高水平,除非價(jià)格進(jìn)一步下調(diào),否則需求難以出現(xiàn)顯著增長(zhǎng)。與此同時(shí),手機(jī)出貨量也受到市場(chǎng)環(huán)境影響,預(yù)期增長(zhǎng)幅度可能面臨下調(diào)。

郭濤指出,在終端市場(chǎng)需求疲軟的背景下,企業(yè)應(yīng)降低對(duì)智能手機(jī)、PC等消費(fèi)電子領(lǐng)域的依賴(lài),積極開(kāi)拓高景氣領(lǐng)域客戶(hù),比如汽車(chē)電子(尤其是新能源汽車(chē))、工業(yè)控制、數(shù)據(jù)中心服務(wù)器等。產(chǎn)品組合調(diào)整上,主動(dòng)縮減低端產(chǎn)能,重點(diǎn)發(fā)展特色工藝,如功率半導(dǎo)體、射頻芯片、MEMS傳感器等;探索晶圓定制服務(wù)(Design-in foundry),縮短客戶(hù)研發(fā)周期,快速響應(yīng)市場(chǎng)需求。

中芯國(guó)際在一季報(bào)中提出了十二個(gè)字的應(yīng)對(duì)之策——保持定力,做好本業(yè),做好當(dāng)下。

“下半年機(jī)遇與挑戰(zhàn)并存。”趙海軍在業(yè)績(jī)報(bào)告會(huì)中表示,總體來(lái)看,市場(chǎng)正在廣泛溫和復(fù)蘇,盤(pán)面沒(méi)有太大變化。更多晶圓代工產(chǎn)能正在回流本土。“未來(lái)發(fā)展中屬于中國(guó)代工廠商的機(jī)會(huì)不少。”

郭濤也提到,在地緣政治風(fēng)險(xiǎn)與技術(shù)突破雙重驅(qū)動(dòng)下,國(guó)際客戶(hù)為規(guī)避供應(yīng)鏈斷裂風(fēng)險(xiǎn),開(kāi)始將部分產(chǎn)能向國(guó)內(nèi)轉(zhuǎn)移,國(guó)內(nèi)代工廠在28nm及以上成熟制程領(lǐng)域已具備穩(wěn)定供應(yīng)能力。因此,本土代工廠產(chǎn)能利用率有望顯著提升,規(guī)模效應(yīng)逐步釋放。“需求回流將重塑全球半導(dǎo)體產(chǎn)能格局,倒逼國(guó)內(nèi)企業(yè)從單純的‘產(chǎn)能擴(kuò)張’模式,轉(zhuǎn)向‘技術(shù)創(chuàng)新+生態(tài)構(gòu)建’的高質(zhì)量發(fā)展路徑。”

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。