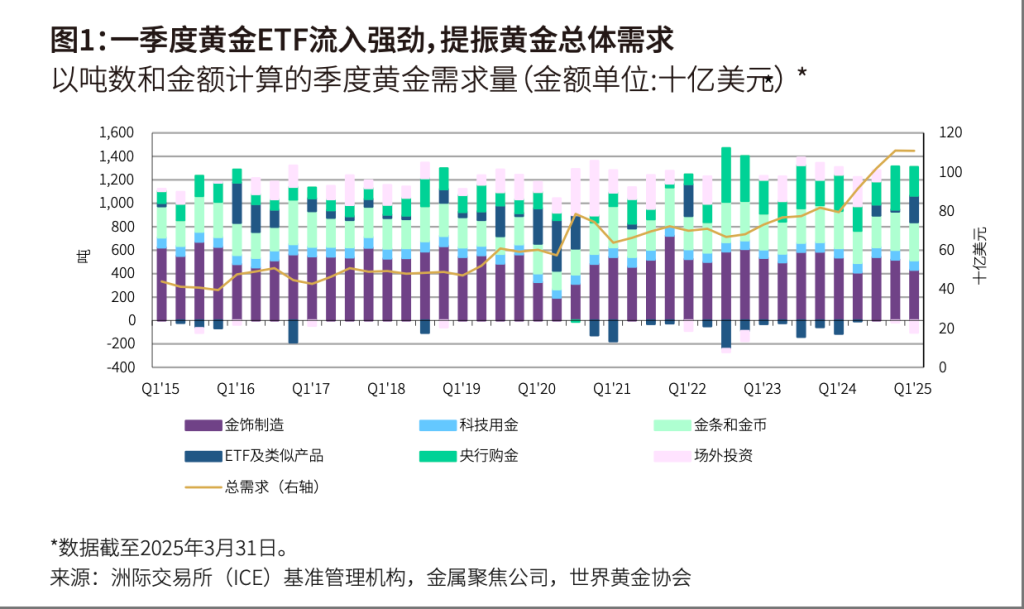

今年一季度,全球黃金總需求創2016年以來最強勁的第一季度需求紀錄。

4月30日,世界黃金協會發布的2025年第一季度《全球黃金需求趨勢報告》(以下簡稱《報告》)顯示,2025年一季度,包含場外投資的全球黃金總需求達1206噸,同比小幅上行1%,是2016年以來的同期最高。

其中,黃金ETF需求復蘇,推動一季度黃金投資需求總量增長逾一倍,達552噸,同比增幅達170%,創下自2022年一季度以來的最高季度水平。金價漲勢及關稅政策的不確定性促使投資者紛紛為避險而涌向黃金市場,進而推動全球黃金ETF加速流入,一季度累計流入量達226噸。

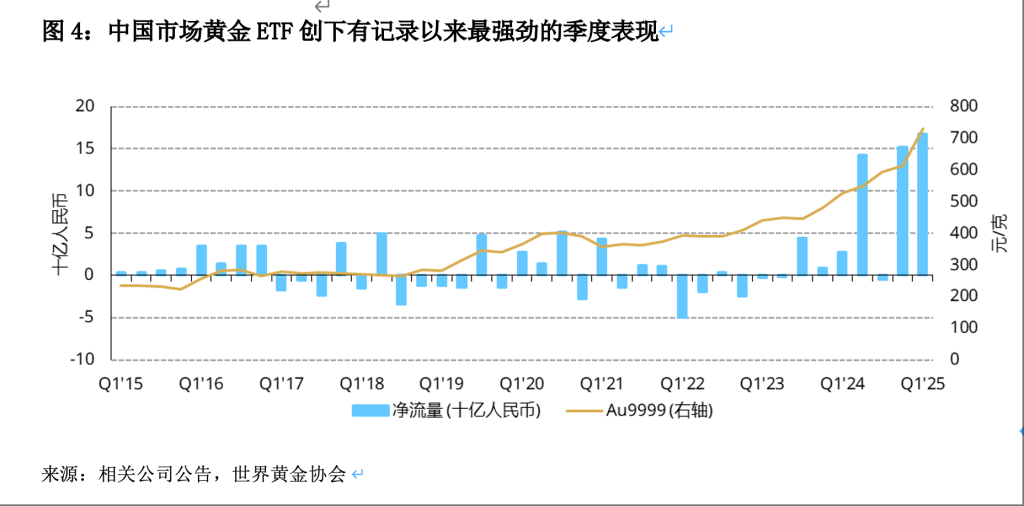

值得注意的是,《報告》顯示,盡管中國市場黃金ETF僅占全球市場份額的4%,但其一季度總持倉的增長卻占全球總增量的10%,這突顯了國內黃金ETF市場的快速擴張以及在復雜的地緣政治和全球貿易背景下,中國投資者對黃金ETF需求的激增。同樣值得注意的是,這種強勁的需求態勢一直持續到二季度。截至4月25日,中國市場黃金ETF單月需求已飆升68噸,已然高于一季度的總流入量。

金條與金幣需求方面,在中國激增的零售投資帶動下,一季度金條與金幣需求總量同比增長3%至325噸,創下金條和金幣季度需求的歷史第二高紀錄。東方市場投資者成為驅動全球金條和金幣需求的主力軍,《報告》顯示,中國市場中,金條和金幣投資需求量躍升至124噸,環比增長48%,同比增長12%,創下有史以來第二強勁的季度表現。

央行購金方面,《報告》顯示,2025年一季度,全球央行凈購金244噸,同比減少21%,但仍與過去三年的季度平均水平持平,表明購金態勢依舊強勁。中國人民銀行一季度每月均公布購金,總計增持12.8噸,中國官方黃金儲備目前達2292噸,占外匯儲備總額的6.5%,創歷史新高。

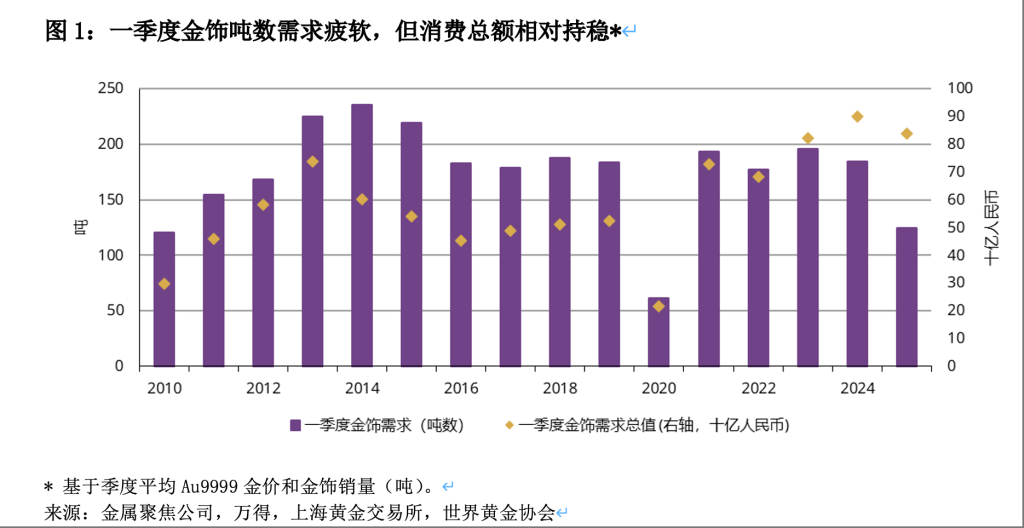

與此同時,在金價屢創新高的背景下,金飾需求遭遇驟降,一季度銷量跌至自2020年疫情迫使需求中斷以來的最低水平;但金飾消費金額卻同比增長了9%至350億美元。

今年一季度,中國市場金飾消費量為125噸,同比下滑32%,較過去十年同期的平均水平低了29%,創下2020年以來最疲軟的一季度表現。 一季度國內金價18次刷新歷史紀錄,令部分消費者持續轉向購買克重更小、價格更親民的金飾產品,另一部分消費者則選擇持幣觀望。但值得注意的是,消費者的金飾消費總支出金額仍保持相對穩定,僅同比下滑7%至841億元人民幣。

不過在季節性因素的驅動下,今年一季度中國市場金飾消費較去年四季度仍回升18%。得益于需求量噸位的環比回升和金價的顯著上漲,金飾消費額環比增幅達29%。

還未登錄

還未登錄

![]()