海報新聞首席記者張海振記者周凌峰報道

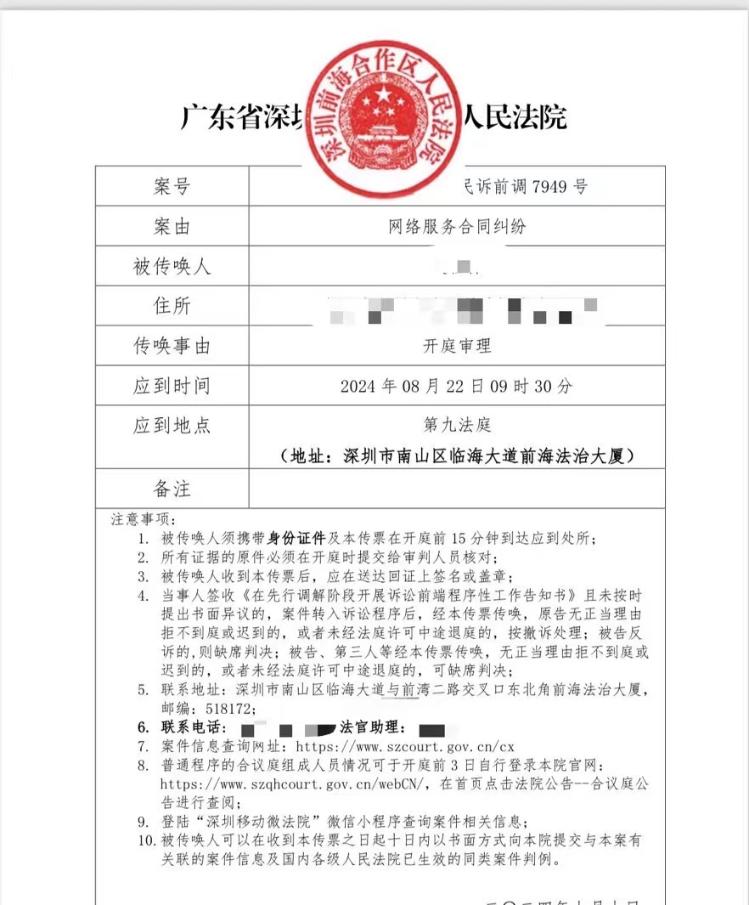

第三方支付平臺收手續費已然來到第8個年頭,伴隨電子支付的普及,使用微信支付寶的用戶越來越多,但關于手續費的吐槽聲音也從未中斷。5月初,剛剛從上海政法學院畢業考入華東政法大學的楊昊斌聯合來自上海政法學院的吳祖祎、秦浩寧、席蕊璇和來自武漢大學的潘靈青等五人聯合一紙訴狀將微信告上了法庭。8月22日案件開庭,然而對方的答復他們并不能理解。目前,五位同學起訴微信的案件還在法院的受理中。

“這樣提現可以省點手續費”在社交平臺上,充斥著各種所謂的提現省手續費的教程。事情的起因還要從微信、支付寶開始對提現收取手續費說起。

2016年9月23日,支付寶發布公告稱,宣布從2016年10月12日起,對個人用戶超出免費額度的提現收取0.1%的服務費。個人用戶每人累計享有2萬元基礎免費提現額度。

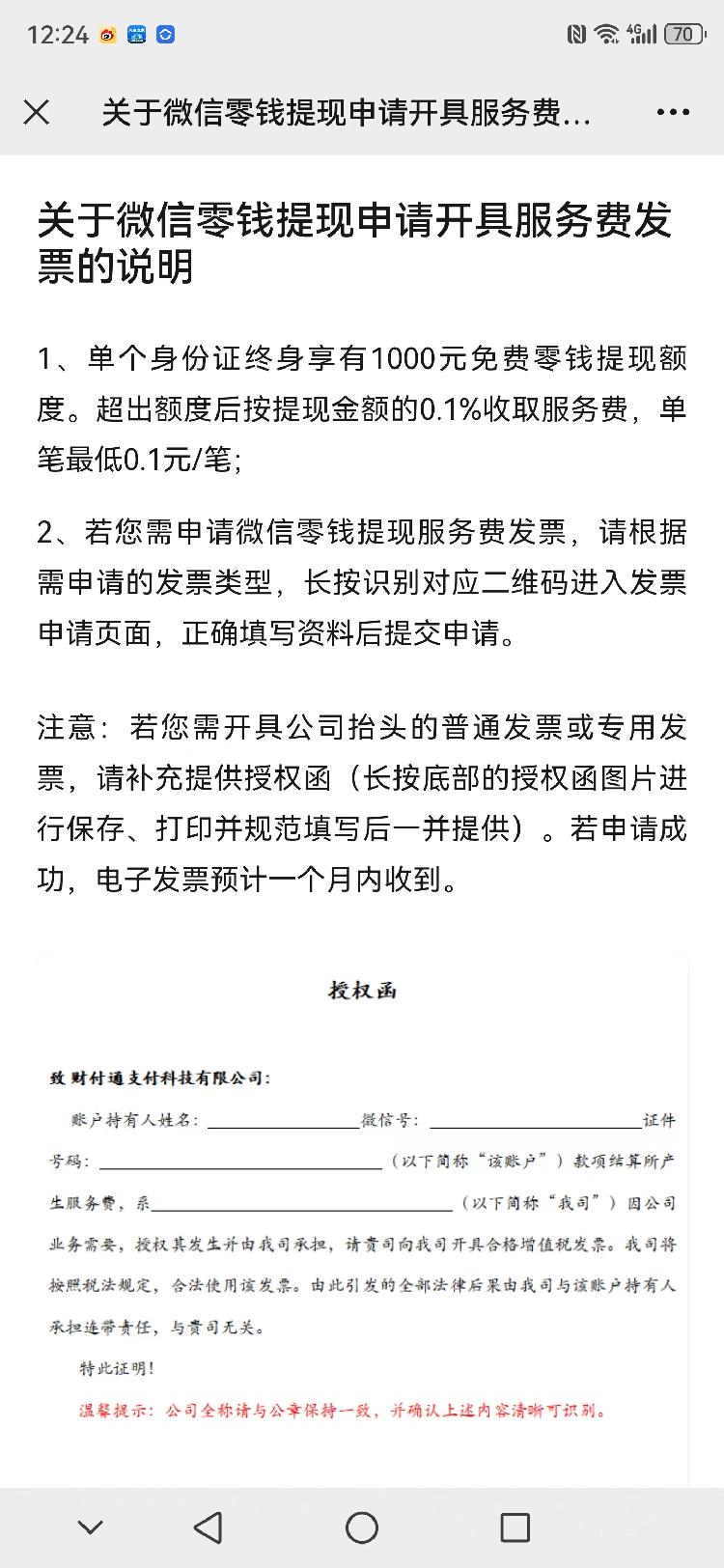

早些時間的2016年3月1日,微信公告顯示,自該日起,微信對提現功能開始收取手續費,具體收費方案為:每位用戶(以身份證維度計算)終身享有1000元免費提現額度,超出部分按銀行費率收取手續費,當時的費率均為0.1%,每筆最少收0.1元。

事情的起因還要從他們5月初提現的一筆款項說起。當時,他們通過微信提現了一筆5萬元,被微信收取了50元的手續費。起初,他們并未在意。他事后查閱了相關資料發現,這樣的手續費收取太高了。帶著對手續費收取標準的疑問,他們通過線上的人工客服得到了官方解釋。

微信客服表示,該手續費是為了對沖銀行交易所產生的成本。官方客服將微信的收費標準向他們進行了簡單的介紹。介紹中我們發現,微信最初是給予了用戶免費提現額度的,當額度使用完后,超額部分會按提現金額的0.1%收取,單筆服務費小于0.1元的,按照0.1元收取。

由此,記者便產生一個疑問。如果提現用戶的賬戶內僅剩0.11元,提現到手的金額是否只有0.01元呢?對此,記者嘗試后發現,果真如此。對此,記者又使用支付寶平臺嘗試后發現依然如此。

在試驗中,記者發現,如果提現的金額不足以支付手續費時,消費者是無法將賬戶內的資金提現。記者查閱相關法律規定發現,經營者不得以格式條款的方式,作出排除或者限制消費者權利、減輕或者免除經營者責任、加重消費者責任等對消費者不公平、不合理的規定。(來源:《中華人民共和國消費者權益保護法》第26條第2款)對此,幾個大學生認為,目前互聯網支付時代,為計算方便,人民幣一般會精確到小數點后兩位,即最低0.01元。財付通公司以格式條款形式制定的最低提現手續費涉嫌侵犯了微信用戶的財產權益。

“我們提出了兩個爭議點,也是普通用戶最關心的。” 楊昊斌對記者表示,一個是平臺對于收取用戶提現手續費的提醒提示是否到位,另一個焦點則是手續費的費率到底合理嗎。

記者在嘗試提現過程中發現,無論是支付寶還是微信,都會在申請提現后提示到賬金額和手續費金額以及手續費費率。“我個人測算,平臺通過提現這個功能的利潤率就達到了50%-70%。” 他們按照提現利潤除以提現的總成本得出了年提現利潤率。

雖然目前該計算方式并未得到官方的證實,但單從楊昊斌的介紹中記者發現,微信錢包通過用戶與微信的黏度建立起了類似于“捆綁式的強制交易”。換言之,你可以不用微信錢包,但你不能不用微信,因為這個平臺已經將支付功能和通訊功能綁定在了一起。

帶著疑問,他們在8月22日迎來了開庭時刻。然而對方的答復他們并不能理解,“他們沒有正面回應價格不合理的問題,對方強調定價屬于他們企業的經營權,企業有權盈利。” 楊昊斌對記者說,我們希望給微信提個醒,讓他們為消費者做出一定讓步。

記者發現,支付寶方面雖然也會收取提現的手續費,但消費者日常在使用支付寶時可以累計積分換取一定的提現免手續費額度。與此同時,螞蟻集團旗下的網商銀行與支付寶已實現端口打通,消費者如果將支付寶內的錢轉至消費者在網商銀行的賬戶內再進行二次轉賬,也是沒有手續費的。

值得一提的是,微信官方也推出了提現免手續費的辦法。微信搜索“微信支付有優惠”小程序,只要使用微信支付,就可以獲得金幣;再用金幣兌換提現免費券。金幣的獲取方式也是通過使用微信支付后可以獲取。

“我們并不是想讓微信取消提現手續費這個規定。”在采訪最后,楊昊斌講出了自己內心的期盼,他希望微信可以給用戶增加一些免費額度或者降低一下最低提現手續費。例如100元以內的提現不收取手續費等。

目前,五位同學起訴微信的案件還在法院的受理中。作為消費者的您,認為第三方支付平臺收取提現手續費合理嗎?您怎么看這件事?

還未登錄

還未登錄

![]()