近日,國務院印發了《關于深入實施“人工智能+”行動的意見》(以下簡稱《意見》)。對A股AI應用板塊而言,這無疑是一劑強有力的政策催化劑。然而,《意見》發布后的第一個交易日,AI應用板塊股價卻出現了高開低走走勢。反之,更受主流資金偏愛的AI硬件端企業股價一路高走。

隨著A股上市公司半年報的陸續披露,面對市場質疑,AI應用板塊內企業半年報業績如何?

AI應用業績難落地

先看股價表現,2025年上半年至今,AI教育龍頭佳發教育(300559.SZ)股價漲幅約為20%、 AI文化龍頭中文在線(300364.SZ)股價漲幅達32%左右、中科金財(002657.SZ)上半年股價漲幅約140%、AI搜索龍頭昆侖萬維(300418.SZ)股價漲幅約10%,

然而這些企業的股價高漲并未在業績上得到有力支撐。

佳發教育2025年上半年實現營業收入2.73億元,同比增長5.03%,看似營收有增長,但歸屬于上市公司股東的凈利潤為4078.16萬元,同比下降4.60%。對于市場所關注的AI業務業績表現時,佳發教育坦言:“雖然公司AI相關產品類型不斷增多,全系列產品的國產化程度不斷提升,市場認可度和需求逐步提升,但目前仍處于市場儲備和拓展初期,此類產品在報告內業務規模未及預期。”這表明AI業務尚未形成規模化收入貢獻,仍處于投入和拓展階段。

除了規模不及預期外,短期內的成本端投入也影響了利潤表現。半年報披露,AI教育業務所在的智慧教育業務成本大幅上升,營業成本增長111.28%,導致毛利率下降15.07%。原因包括新產品推廣初期投入較大(如AI體考、英語聽說等)以及硬件采購、定制化開發、實施服務等成本上升。另外有項數據值得投資者尤為注意,在大力發展AI的背景下,佳發教育研發費用卻出現了下滑。在需要加大投入搶占市場的時候,其研發投入卻下降了36.40%,這可能會影響佳發教育未來的產品競爭力和AI故事的可信度。

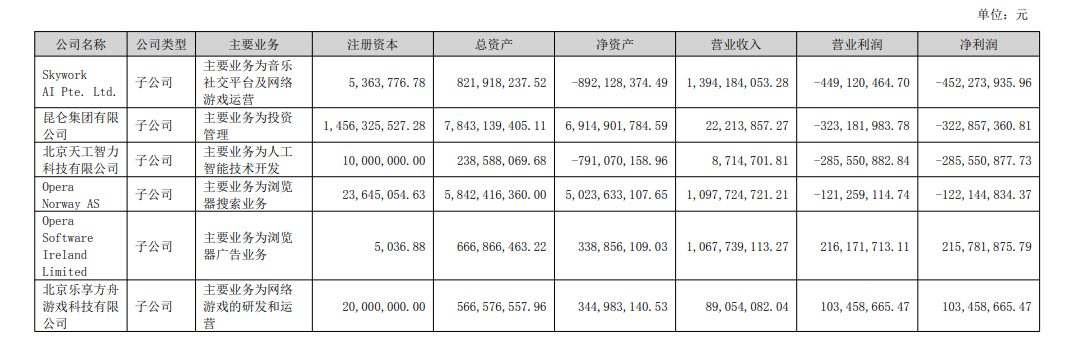

昆侖萬維是“All in AI”但業績大幅虧損的典型。上半年昆侖萬維實現營收37.33億元,同比增長49.23%,歸母凈利潤同比下滑110.90%,轉為虧損8.59億元。盡管營收增長顯著,但成本失控與AI投資策略的激進,讓昆侖萬維陷入增收不增利甚至大幅虧損的泥沼。營業成本同比提升106.21%至約11.25億元,銷售費用同比提升95.57%至約18.28億元,兩者增幅均明顯高于營收增速。公司增加投入的同時,結果卻并不如意。核心AI產品(如“天工AI”)日下載量僅幾百人次,較巔峰時期大幅下滑。

此外,昆侖萬維旗下AI相關子公司虧損嚴重。其中 Skywork AI Pte. Ltd 等兩家 “AI” 強相關企業虧損較為突出,分別虧損約4.53億元和2.86億元,主要因研發投入和市場推廣費用過高。

報告期內實現營業收入3.45億元,同比增加14.36%,而歸屬于上市公司股東的凈利潤卻為-8494.58萬元,同比下滑71.51%。從2021-2024年,中科金財分別凈虧損9269.37萬元、1.69億元、1.08億元、5540.51萬元,算上2025年上半年,近4年半累計虧損額約5.1億元。

AI相關業務,半年報中提到人工智能綜合服務營業收入為4835.14萬元,僅占總營收的不到14%。此外,中科金財也同樣面臨AI應用企業共同面臨的問題,營收增速趕不上成本增速。

報告期內,AI綜合服務營收增速同比提升101.85%的同時,營業成本增速暴增152.44%,導致毛利率同比下降14.53%。可以看到,今年上半年中科金財的基本面問題依舊沒得到改善,即便未來有AI概念,如果基本面問題不解決,也難以支撐股價。

中文在線上半年的投入換市場模式承壓,營收增長難掩虧損困境。

上半年中文在線實現營業收入5.56億元,同比增長20.40%,但歸母凈虧損2.26億元,虧損同比擴大50.84%。原因在于銷售費用急劇攀升,“燒掉”了超過一半的營業收入,上半年銷售費用為2.66億元,較上年同期的1.86億元增長42.78%,主要來自海外業務自投推廣費增加所致。此外,研發費用達到4177萬元,較上年同期的2998萬元顯著增長了39.36%,在AI內容創作、數字閱讀體驗優化高額的投入,尚未形成成熟的商業模式與可觀的盈利回報,營收增長未能覆蓋成本的大幅增加,致使盈利能力持續惡化。與上漲的股價相比,顯然中文在線這份半年報無法與之匹配。

綜合來看,這幾家AI應用企業上半年股價漲幅可觀,可AI相關業績卻普遍不佳。

計算機行業資深分析師王全安在接受界面新聞記者采訪時提到:“高股價反映的更多是市場基于對AI未來潛力的樂觀預期,是概念驅動下的資本狂歡。而業績層面,高昂的研發成本、市場推廣費用,加上尚未成熟的商業模式,使得企業難以將AI概念落地為實際利潤。”

AI Agent業績更穩

AI Agent作為新興方向,也受到了市場關注。在目前已披露業績的企業中,Agent業務頗有亮點的有這幾家公司。

國投智能(300188.SZ)上半年AI相關產品收入約為1.67億元,占公司總營業收入(5.58億元)的30%,3成的業務占比可以表明AI業務已成為公司重要的收入來源。此外,國投智能的AI戰略對整體業務帶動效應明顯,新簽訂單同比增長42%。這一指標表明其在AI技術研發上的投入已轉化為產品競爭力的增強和實戰效果的提升。

能科科技(603859.SH)2025年上半年AI相關業務收入約為2.11億元,同比增長高達145.60%,這部分收入占公司總營業收入的29%。這也表明AI業務已成為公司重要的收入來源,并對整體增長起到了核心拉動作用。值得一提的是,能科科技上半年整體毛利率達到52.40%,同比提升超過4個百分點。這主要得益于高毛利的AI產品與服務收入占比提升,以及公司對產品結構的優化。高端制造與工業軟件分析師高宇對于能科科技AI端上半年業績表現時談到:“AI應用的核心邏輯是應該是‘賦能而非顛覆’,完全服務于其傳統的優勢領域,能科科技的戰略正確,賦能主業間接提升了訂單價值和客戶粘性。”

稅友股份(603171.SH)的AI相關收入目前主要集中在“數智財稅”業務(即B端業務)。2025年上半年,其AI驅動的產品及服務回款收入(主要包括數智會計、數智合規顧問等)占公司數智財稅業務銷售回款的比例達到了26.59%。若以具體金額來看,參考其數智財稅業務上半年營收6.21億元,AI相關回款收入約為1.65億元。

另外,AI同時也驅動了業務增長和用戶提升。平臺付費企業用戶數截至2025年6月底,達到了778萬戶,較年初增長10.04%。平臺活躍企業用戶數達到1180萬戶,較年初增長10.28%。上述數據可以顯示稅友股份的AI應用并非概念,已有多款產品實現商業化驗證和銷售。

雖然當下大部分AI應用板塊中企業的AI相關業績還處于概念階段懸浮空中,但也不能否認已有一部分企業讓AI Agent從“概念”落實到“實績”。AI Agent不再是停留在技術演示或概念階段,而是率先在財稅、工業制造等特定領域形成了可復制的解決方案和商業模式,并開始貢獻真金白銀的收入。比起AI技術,能精準定義并解決行業痛點的AI Agent廠商,更容易持續獲得訂單和收入。

還未登錄

還未登錄

![]()