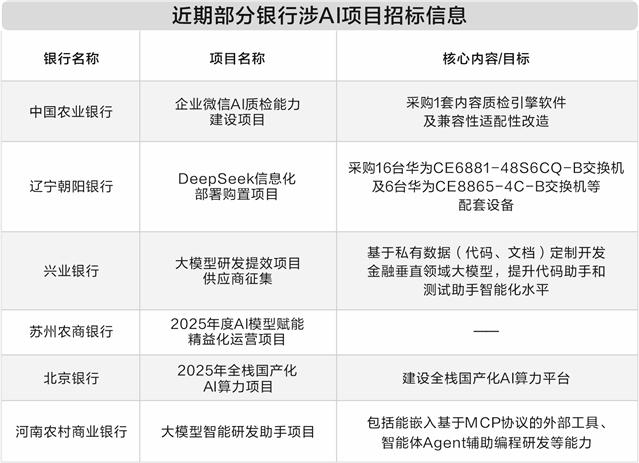

8月25日,農業銀行發布招標公告,針對企業微信AI(人工智能)質檢能力建設項目進行招標采購。這僅是最近7天6家銀行發布的、涉及AI算力建設、大模型研發等內容的招標信息(含招標公告及公示,下同)之一,成為了銀行業積極布局AI的一個縮影。

與此同時,證券時報記者在華東地區調研時發現,不同類型的商業銀行基于地域特點、客群結構及數字化基礎,正形成差異化的AI發展路徑。

銀行AI部署策略差異大

近日,農行、興業銀行、北京銀行等多家銀行相繼發布與AI相關項目招標信息,覆蓋大模型研發、算力基礎設施建設、智能質檢及研發助手等多個重點方向。

其中,興業銀行正征集合作伙伴,擬基于行內數據訓練金融大模型以提升研發效率;北京銀行則公示了全棧國產化AI算力平臺建設的招標進展。此外,遼寧朝陽銀行、河南農商行等機構亦積極推進信息化基礎設施及智能研發助手項目,蘇州農商銀行的AI運營項目已初步確定中標候選人。

證券時報記者走訪發現,不同類型的銀行對AI能力的部署策略存在差異。

“部分國有大型銀行在金融垂類大模型的應用布局上相對保守。”螞蟻數科金融AI產品總經理曹剛向證券時報記者表示,國有大行在需求層面更偏向基礎性應用,如基建搭建、上層通用服務;而部分城商行、股份行則展現出更強的變革意愿,推進更大規模的AI戰略級轉型。

一位金融科技公司首席技術官也向證券時報記者表示,銀行間對于AI應用布局的差異也受區域經濟、行內文化、歷史數字化投入規模等多重因素影響,“同樣規模的城商行,因所處地域和領導風格不同,AI戰略可能大相徑庭”。

從當前落地情況看,國有大行正依托資源構建平臺與生態體系,例如工行“工銀智涌”推動大小模型協同;股份行注重規模化與體系化建設,像招行超120個大模型應用覆蓋多領域、中信銀行“中信大腦”落地超1600個場景;城商行和農商行則側重場景創新與區域服務,比如上海銀行推出AI手機銀行、重慶農商行“AI小渝”應用于多元場景。

盡管布局存在差異,但各類銀行亦有不少共性:均關注AI如何提升客戶體驗、優化業務流程、降低運營成本及增強風控能力。今年8月,中國銀行業協會發布的《中國銀行業客服中心與遠程銀行發展報告(2024)》顯示,據不完全統計,31%的客服中心與遠程銀行已在行內完成大模型部署。

此外,隨著技術的不斷成熟和場景的不斷拓展,銀行對AI的需求也在不斷升級,從最初的輔助性工具逐漸轉變為業務創新的核心驅動力。根據2024年年報,國有六大行金融科技投入規模總額達1254.59億元,同比增長2.15%。與此同時,人工智能、大模型、數字人、算力基礎設施、數據體系等關鍵詞在上市銀行年報中被高頻提及。

從通用走向業務深水區

一位金融科技行業資深從業人士向證券時報記者表示,金融行業無疑是AI落地最具潛力的領域之一,但立足實際情況看,金融機構現階段對于大模型技術的應用范疇仍主要聚焦于通用領域。

“目前,銀行在通用領域諸如傳統客服、知識檢索以及代碼編寫等方面,已有較多的AI應用實踐。”一位金融AI產品研發人士稱,當深入到金融業務的“深水區”——例如營銷、風險控制以及客戶經理銷售等關鍵領域時,AI智能體的應用滲透率則顯著偏低。

該人士補充,這種應用層面分化現象的背后,隱藏著三大核心挑戰:一是技術成熟度的制約;二是專業要求的挑戰;三是成本因素的考量。“眾多機構在觀望與嘗試階段,傾向于先將通用場景交由AI進行試驗,而對于那些真正關乎業務核心的關鍵場景,則表現得極為審慎與小心。”他說。

例如,銀行零售業務涵蓋了存貸款、信用卡等10多個主要場景,而每個場景下又包含多種不同的業務情形與細分門類,累計可達上百種之多,這些復雜的細分場景均需要AI智能體逐一突破。“這不僅要求具備豐富且精準的專業數據作為支撐,也對技術研發與實際應用的專業能力提出極高要求。”前述受訪人士表示。

證券時報記者從業內了解到,為彌合通用能力與應用場景之間的鴻溝,今年以來,為銀行提供服務的金融科技公司對金融場景相關技術能力的提升,已從通用大模型向專業或專用模型演進。已有商業銀行在算力、人力及研發上密集投入,無論是智能投顧、風控模型,還是銀行理財等核心場景,大模型的推理能力是AI智能體能否真正“跑起來”的關鍵。

技術與市場螺旋上升

當前,金融與AI的深度融合,正驅動一場“技術”與“市場”雙向奔赴、螺旋上升的行業變革。

“包括銀行在內的部分金融機構感到焦慮,尤其是看到同行借助AI取得突破后,更急切想知道:我的業務到底該怎么真正把大模型等前沿技術用起來?”一位第三方金融科技服務公司負責人告訴記者。

盡管AI技術展現出巨大的想象空間,但金融業固有的嚴謹性和低容錯要求,仍在理想與現實之間劃出一道鴻溝。通用大模型所常見的“幻覺”與輸出錯誤,尚未完全滿足金融領域的高審慎標準,這也構成了許多機構的“AI焦慮”核心。

當前行業普遍認為,以金融垂類大模型的迭代為例,眼下仍處于“技術驅動為主導”的階段。螞蟻數科AI技術負責人章鵬表示,這一進程在宏觀上由技術推動,微觀層面則更多由業務牽引。

前述受訪金融科技公司首席技術官則表示,隨著技術逐漸成熟并越過拐點,市場因素或需求因素將逐漸占據主導地位。

在技術萌芽期,許多銀行機構并不能準確提出部署應用AI的具體需求,即并不清楚AI的能力邊界與應用場景。隨著銀行業逐漸意識到AI的價值,機構業務側便會開始反向提出更高要求,例如響應速度、結果零失誤、嚴格合規等真實場景中的剛性指標,持續倒逼技術迭代優化。

一位為銀行業提供服務的金融科技公司負責人表示,這種“技術推動認知,業務定義精度”的雙向作用,正不斷推高AI在金融領域的天花板,“它既不是單純的技術主導,也不是單一的需求拉動,而是一場在摩擦中融合、在互動中共進的協同進化”。

還未登錄

還未登錄

![]()