從北交所撤回IPO申請一年后,2025年5月23日,深圳市華曦達科技股份有限公司(下稱“華曦達”)向聯交所正式遞表,此次募資將用于新產品開發、改進技術以及擴大銷售渠道。

時代商業研究院注意到,2022—2024年(港股IPO報告期),華曦達營收年均復合增長率僅為0.24%,凈利潤更是呈現逐年下滑的趨勢,較2023年6月申報北交所IPO時的業績表現似乎退去幾分“銳氣”。

梳理發現,華曦達北交所IPO時之所以業績表現亮眼,或離不開其中一家關聯大客戶的助力。需要注意的是,該關聯大客戶在成立當年便與華曦達達成合作,2021—2024年其為華曦達貢獻的營收合計超過15億元,占同期營收之和的比例為17.53%。

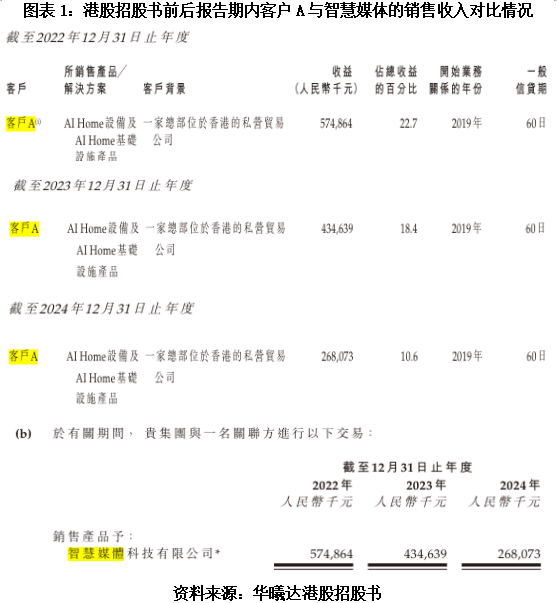

而在港股IPO時,招股書顯示,華曦達將該關聯大客戶隱名為“客戶A”,且報告期內對其銷售額出現下滑,報告期末(2024年)較報告期初(2022年)降幅達53.40%。

6月5日、8月15日,就利潤變化趨勢、關聯交易情況等相關問題,時代商業研究院向華曦達發送郵件并嘗試致電詢問。但截至發稿,該公司尚未回復相關問題。

近三年營收徘徊在25億元,凈利潤逐年下滑

招股書顯示,華曦達是一家AI Home(智能家居)整體解決方案提供商,致力于推動AI技術在家庭空間場景的落地應用,主要產品包括智能電視終端和智能音箱等數字視訊設備、路由器等網絡通信設備以及智能家居系統平臺。

招股書顯示,根據弗若斯特沙利文的資料,在全球面向企業級客戶的AI Home解決方案市場中,按2024年收益計,華曦達是全球第八大提供商,也是中國第三大提供商。

與此同時,根據弗若斯特沙利文的資料,隨著全球物聯網技術、網絡通信技術的快速發展,全球AI Home解決方案市場規模快速增長,從2020年的535億美元增長至2024年的886億美元,2020—2024年期間的復合年增長率為13.4%。

不過,港股招股書顯示,報告期各期,華曦達的營業收入分別為25.29億元、23.67億元、25.41億元,營收年均復合增長率僅為0.24%。

從盈利端看,報告期內華曦達業績的下降趨勢更加明顯。招股書顯示,報告期各期,華曦達的凈利潤分別為2.51億元、1.91億元、1.37億元,2024年凈利潤較2022年降幅達45%,近乎“腰斬”。

在申報港股前,華曦達還曾向北交所遞交上市申請,但在歷經三輪問詢后,2024年1月華曦達主動撤回了IPO申請。

值得一提的是,在北交所IPO報告期內(2020—2022年),華曦達業績表現相對亮眼,收入分別為6.83億元、12.96億元、25.29億元,分別同比增長63.79%、89.75%、95.23%;歸母凈利潤分別為0.49億元、0.55億元、2.51億元,分別同比增長104.06%、12.79%、353.17%。

曾因未及時披露關聯交易被出具警示函,客戶A身份“浮出水面”

事實上,華曦達之所以在北交所報告期業績能夠實現大幅增長,這背后少不了其中一家關聯大客戶的助力。

北交所及港股招股書顯示,2021—2024年,華曦達對客戶A的銷售收入分別為2.53億元、5.75億元、4.35億元、2.68億元,在當期營業收入中的占比依次為19.5%、22.7%、18.4%、10.6%,累計貢獻超15億元營收,累計營收占比為17.53%,是四年間華曦達營收占比最大的客戶。

值得關注的是,這個隱名的大客戶A,應是華曦達的關聯方。

通過港股招股書中披露的關聯交易情況對比發現,華曦達對客戶A與智慧媒體科技有限公司(下稱“智慧媒體”)的銷售收入情況完全一致,由此不難推斷,客戶A應該是智慧媒體。

因此,華曦達與智慧媒體間的交易構成關聯交易。

此前,華曦達還因未及時披露與智慧媒體的關聯交易情況,被監管機構出具警示函。

證監會官網顯示,2023年6月,因未就與智慧媒體的關聯交易及時履行審議程序并披露,也未在2020年度和2021年度報告中進行披露,深圳證監局曾對華曦達及實控人李波、副總經理陳京華等相關負責人采取出具警示函的行政監管措施,并記入證券期貨市場誠信檔案。

報告期內關聯收入直降超五成,關聯交易價格有待考究

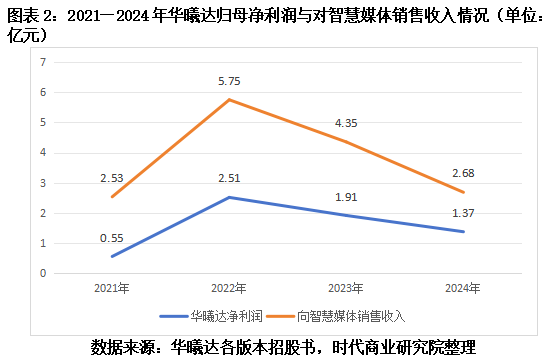

通過對比不難發現,華曦達近年來的歸母凈利潤變化趨勢,與對智慧媒體銷售收入的變化趨勢保持高度一致。北交所及港股招股書顯示,2021—2024年,華曦達的歸母凈利潤分別為0.55億元、2.51億元、1.91億元、1.37億元,2022—2024年,其同比變動率分別為356.36%、-23.90%、-28.27%;其對智慧媒體的關聯銷售收入分別為2.53億元、5.75億元、4.35億元、2.68億元,2022—2024年,其同比變動率分別為127.27%、-24.34%、-38.39%。

2024年華曦達對智慧媒體的關聯銷售金額相較于2022年下滑了53.40%,對于關聯銷售金額下滑的原因,華曦達在招股書中未給出明確解釋。

北交所招股書顯示,華曦達通過智慧媒體銷售的終端客戶指向歐洲跨國運營商Altice,而華曦達與終端客戶歐洲跨國運營商Altice存在直接銷售。

與此同時,在北交所IPO首輪審核問詢函回復文件中,華曦達承認向智慧媒體銷售的毛利率與向其他客戶銷售的毛利率存在差異,主要系受產品規格型號、外匯匯率、運輸貨物方式及銷售模式等因素影響所致,并稱差異具有合理性。

令人奇怪的是,在北交所IPO期間的各輪問詢回復文件中,涉及與智慧媒體關聯交易中的關鍵數據(如銷售單價、毛利率、銷售數量等),華曦達卻以“**”替代,并未披露詳細數據。

相關數據在港股招股書中同樣未進行披露,大量缺失的關鍵數據或有待進一步求證。

還未登錄

還未登錄

![]()