8月行情行至一半,科創(chuàng)板已有個股股價翻倍。本周,賽諾醫(yī)療延續(xù)了上周兩連板勢頭,本周股價累計上漲69%,月度漲幅高達(dá)152%,漲幅位列滬深兩市(剔除新股)第一。

其背后的醫(yī)療器械前沿高值賽道——介入類耗材由此浮出水面。

介入技術(shù)是一種微創(chuàng)療法,主要通過血管內(nèi)途徑(如動脈或靜脈)治療疾病,具有創(chuàng)傷小、恢復(fù)快、并發(fā)癥少等優(yōu)點,主要可以分為神經(jīng)介入(針對腦、脊髓、頭頸部血管疾病)、心血管介入(針對心臟及外周血管疾病)。目前,神經(jīng)介入對操作精確性和速度要求更高,而心血管介入技術(shù)更標(biāo)準(zhǔn)化、普及度更廣。

其中,腦血管病作為神經(jīng)介入主要應(yīng)用領(lǐng)域,包括卒中等急性腦血管病和顱內(nèi)動脈瘤等慢性腦血管病,具有高發(fā)病率、高復(fù)發(fā)率等特點。開源證券表示,我國腦卒中成人致死致殘及發(fā)病人數(shù)呈上升趨勢,預(yù)計到2030年缺血性卒中患者將增長到584.76萬人。國家政策助力中國神經(jīng)介入市場迅速發(fā)展,但跨國醫(yī)療器械廠商仍占據(jù)大部分市場份額,國產(chǎn)替代和產(chǎn)品創(chuàng)新潛力仍較大。

另外,我國冠心病患者眾多且死亡率不斷上升,2020年冠心病患者達(dá)2527.2萬人,預(yù)計2020-2030年GAGR為2.28%。作為心血管介入的重要分支,冠脈介入器械在國內(nèi)市場發(fā)育成熟,開源證券表示,隨著心血管病患病人口增加、治療手段普及、基層醫(yī)院發(fā)展、帶量采購及國產(chǎn)醫(yī)療器械崛起等推動,我國冠脈介入耗材市場未來仍有較大發(fā)展?jié)摿Α?/p>

我國老年人口數(shù)量多,人口老齡化發(fā)展速度快,心腦血管病患病人數(shù)不斷增加。隨著介入治療逐漸成熟、國家醫(yī)療衛(wèi)生的持續(xù)投入、居民支付能力提升以及人口老齡化加劇,介入治療醫(yī)用耗材市場規(guī)模正快速增長。

集采提高可及度頭部公司積極“介入”

介入類器械(如心血管支架、神經(jīng)介入彈簧圈、取栓裝置等)屬于高價值耗材,如冠脈藥物支架國產(chǎn)約1-2萬元/枚,進(jìn)口2-4萬元/枚;神經(jīng)介入彈簧圈單根可達(dá)1-3萬元,復(fù)雜動脈瘤需多根填塞;一臺PCI(經(jīng)皮冠狀動脈介入治療)手術(shù)需支架、球囊、導(dǎo)絲等多件耗材,成本占比超60%,且有著高技術(shù)壁壘、嚴(yán)格的監(jiān)管與認(rèn)證流程,長期由美敦力、雅培、波士頓科學(xué)等跨國企業(yè)主導(dǎo)。中國廠商正逐步崛起,目前尚處國產(chǎn)替代初期。

國內(nèi),介入行業(yè)集采已鋪開且覆蓋主流產(chǎn)品,頭部企業(yè)有望借此契機(jī)擴(kuò)大市場份額。

財信證券表示,神經(jīng)介入行業(yè)市場空間廣闊,集采前該市場由外資企業(yè)主導(dǎo),國產(chǎn)化率較低,但集采推進(jìn)加速了部分品類國產(chǎn)替代進(jìn)程,使國產(chǎn)器械入院流程縮短,在臨床中應(yīng)用和普及加快。頭部企業(yè)憑借產(chǎn)品質(zhì)量、品牌效應(yīng)及市場教育能力等優(yōu)勢,借助集采渠道擴(kuò)大市場份額,如歸創(chuàng)通橋、心瑋醫(yī)療等企業(yè)通過集采實現(xiàn)了產(chǎn)品銷量增長和業(yè)績提升。

華創(chuàng)證券認(rèn)為,神經(jīng)介入是滲透率、國產(chǎn)化率雙低的高潛力賽道,神介集采快速擴(kuò)圍,推動滲透率、國產(chǎn)化率、集中度提高,利好國產(chǎn)頭部廠家。而心血管介入患者基數(shù)龐大,集采將加速滲透率、國產(chǎn)化率提高。

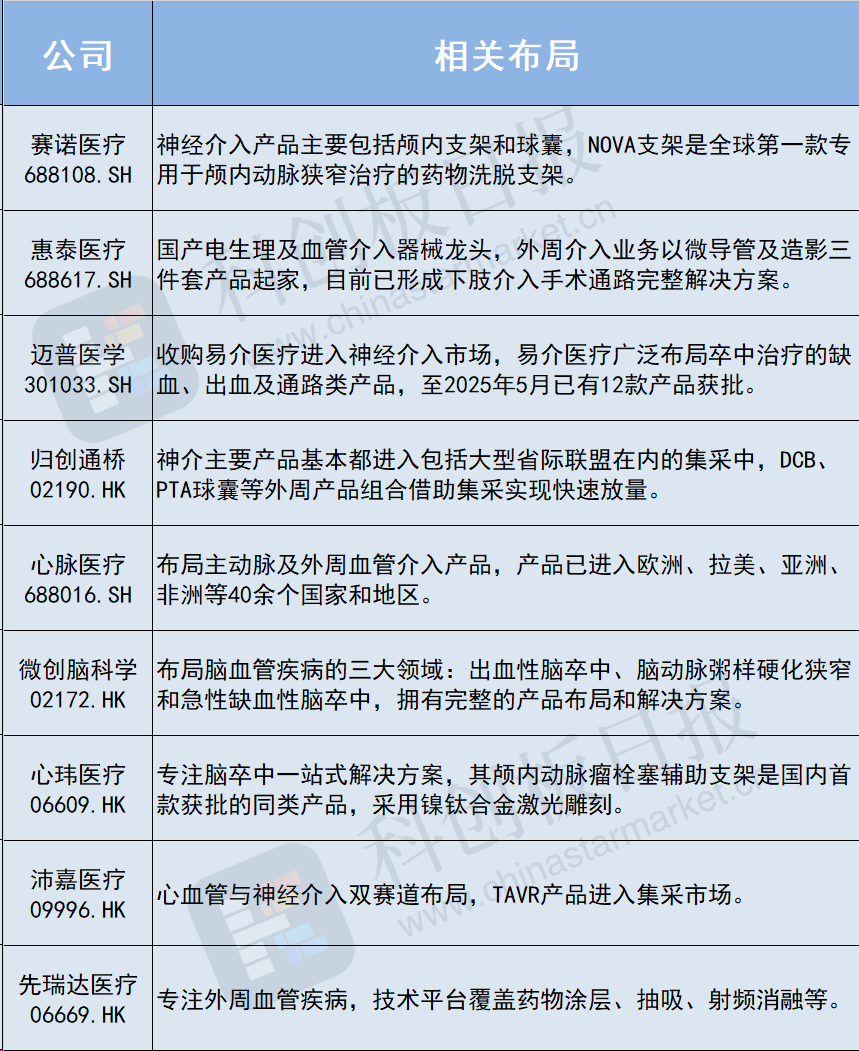

與此同時,國內(nèi)企業(yè)在介入領(lǐng)域不斷深耕與創(chuàng)新,不僅體現(xiàn)了各自的核心競爭力,也為整個行業(yè)的發(fā)展注入了強(qiáng)大動力,據(jù)《科創(chuàng)板日報》不完全統(tǒng)計,這些公司正積極布局:

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。