今年上半年,重慶啤酒過得“有點不如意”。

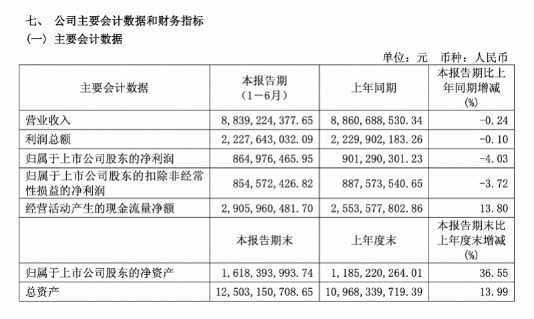

8月14日傍晚,嘉士伯在中國的上市公司重慶啤酒披露2025年半年報,該公司營收約88.39億元,同比下跌0.24%,數據與去年同期幾乎持平,但是歸母凈利潤方面錄得約8.64億元,同比下跌4.03%。

南都灣財社-酒水新消費指數課題組記者留意到,相比第一季度業績“雙增”,重慶啤酒半年報業績下滑,主要是今年第二季度表現“乏力”所拖累。今年第二季度單季,重慶啤酒實現營收44.84億元,同比減少1.84%,歸母凈利潤約3.92億元,同比下降12.7%。

針對相關業績表現,重慶啤酒在半年報中表示,2025年上半年公司面臨諸多外部挑戰,啤酒市場競爭也更加激烈,“公司積極擁抱變化、洞察機會、優化策略、強化執行,保持了生意平穩”。

值得注意的是,重慶啤酒與燕京啤酒之間的排位是業界關注焦點之一,而在本次半年報對比中,二者也出現“微妙”變化,雖然重慶啤酒在收入方面保持第三位,但是歸母凈利潤燕京啤酒則是實現了反超。

上半年高端和主流價格帶產品表現不理想

通過上新與開拓新渠道加強市場競爭力

各個價格帶產品表現方面,南都灣財社記者從半年報中注意到,重慶啤酒的高檔產品和主流產品增速“不太理想”,其中高檔啤酒(8元及以上)營收與去年幾乎持平,約52.65億元;主流產品(4元至8元)則是有所下降,營收約31.45億元同比下降0.92%。值得注意的是,重慶啤酒的經濟產品(4元及以下)卻增長明顯,同比增5.39%,但這一價格帶產品上半年營收僅1.95億元,營收占比僅2.2%。

據南都灣財社記者了解,今年上半年我國啤酒市場競爭愈發白熱化,國家統計局數據顯示,2025年1月至6月中國規模以上啤酒企業累計產量1904.4萬千升,同比下降0.3%。

雖然重慶啤酒方面,公司同期實現銷量180.08萬千升,同比增長0.95%,但是業績的雙下滑也從側面印證啤酒市場的激烈競爭。業界認為,現飲(包括餐飲、夜場等)渠道表現疲軟是重慶啤酒乃至整個啤酒行業都要面對的“通病”,據南都灣財社記者了解,受今年餐飲渠道持續弱復蘇以及5月“禁酒令”帶來恐慌情緒等,現飲渠道的酒消費受到較大影響。

為了應對市場競爭和變化,重慶啤酒今年大力推新,上半年一共推出了近30款新品,包括烏蘇大紅袍精釀、烏蘇新疆酒花精釀、山城啤酒精釀、西夏精釀、樂堡白啤酒精釀、風花雪月龍井綠茶啤酒等多款1L裝的大容量精釀產品。同時,重慶啤酒還“跨界”飲料行業,推出了橙味汽水天山鮮果莊園、能量飲料電持,這也是啤酒行業謀求新增長點的通行做法。

在推出新品和跨界之余,重慶啤酒應對市場變化的方式還有“換渠道”,其中熱門的即時零售渠道是重點布局的方向。

8月15日早間舉行的半年業績說明會上,重慶啤酒董事、財務副總裁陳偉豪向投資者表示,面對今年電商大力補貼即時零售,重慶啤酒也在進一步向即時零售渠道傾斜更多資源。該公司內部成立了即時零售作戰單元,協同公司各部門、各區域與平臺深度合作,“探討價格、產品、渠道該怎么做,也和平臺探討推出特定產品,避免即時零售影響其他渠道的價格”。

“今年上半年重慶啤酒旗下的1664、烏蘇、嘉士伯等品牌在非現飲渠道依舊保持了良好增長,帶動重慶啤酒整體罐化率繼續提升。”陳偉豪在業績說明會上進一步向投資者釋放前述利好信號,這些產品均是重慶啤酒在國內市場的“主力”產品。

西北市場“表現良好”,中區與南區同比下滑

6億元增資加碼華南市場

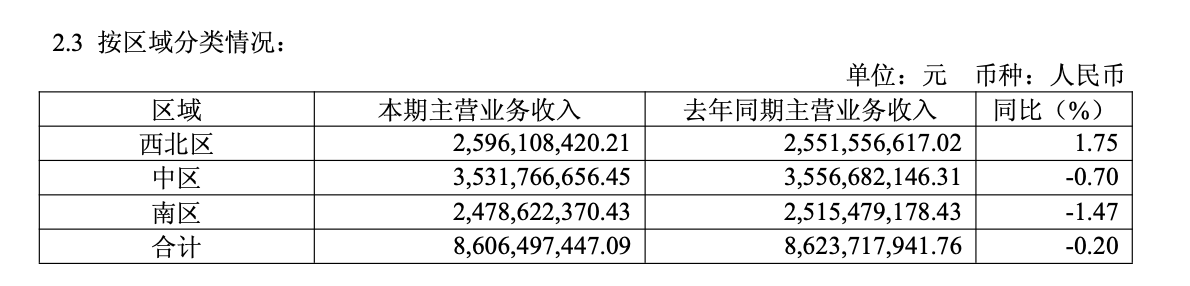

區域表現方面,半年報數據顯示,重慶啤酒西北區營收上半年同比增長1.75%達25.96億元,但是中區和南區則是同比下降,中區營收同比下跌0.7%錄得35.31億元,南區營收則是同比下跌1.47%錄得24.78億元。

實際上,華南一直是啤酒巨頭們爭相布局的重點市場,諸如百威啤酒、華潤啤酒和青島啤酒,均通過建廠和鋪貨等加大對華南市場布局,燕京啤酒則是通過產品和渠道鋪貨增加對華南市場影響,另外本土啤酒企業珠江啤酒同樣表現“強勢”,尤其在今年上半年持續保持增長。

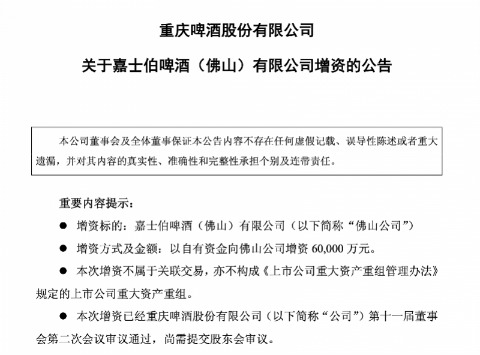

由此看來,華南這一“重鎮”營收承壓,對重慶啤酒帶來的影響不言而喻,對此在年報披露當年,上市公司擬以自有資金向佛山公司增資6億元。

重慶啤酒在公告中表示,上述增資是為滿足佛山公司的經營發展需要,增強其資本實力,優化其資產負債結構,進一步提升佛山公司持續經營能力和市場競爭力。

據南都灣財社記者了解,提升華南市場產能是嘉士伯集團“大城市計劃”推進的重要一環,值得注意的是,去年斥資30億元的嘉士伯中國佛山三水生產基地正式投產,這一布局進一步彌補了嘉士伯中國在廣東乃至華南產能上的不足。

與燕京啤酒“排位戰”進一步白熱化

二者營收持平,歸母凈利潤被趕超

當然,重慶啤酒在披露半年報業績同期,其與燕京啤酒之間的“排位”成為業界關注的部分。

南都灣財社記者注意到,在重慶啤酒披露業績之前,燕京啤酒就已發布半年報,營收方面,燕京啤酒錄得85.58億元同比增加6.37%,但是在歸母凈利潤上,燕京啤酒高達11.02億元同比增加45.45%,這也是該公司歷年來歸母凈利潤最高的半年報。

從相關財報數據來看,重慶啤酒雖然營收比燕京啤酒高約2.81億元,但是歸母凈利潤后者卻比前者高2.38億元,二者排位持續出現了微妙的變化。

據南都灣財社記者了解,自從嘉士伯中國業務并入重慶啤酒后,重慶啤酒成為全國化啤酒龍頭之一,同樣也被看作與燕京啤酒處于同一梯隊。按照2019年并表業績計算,2019年至2023年,重慶啤酒在營收和歸母凈利潤方面均高于燕京啤酒,但是到了2024年,燕京啤酒營收方面反超重慶啤酒,歸母凈利潤也與重慶啤酒的差距不到1億元。

據南都灣財社記者了解,燕京啤酒業績重新增長,主要系依托其產品U8的大幅放量。在最近兩年啤酒消費價格帶下移至8元之時,卡位8元價格帶的燕京U8收獲了此次“紅利”,在半年報中,燕京啤酒表示“大單品U8依然保持快速增長”。

但值得注意的是,燕京啤酒歸母凈利潤增幅對比往年有所放緩,這除了8元價格帶市場增量開始“見頂”外,還有百威、華潤啤酒等巨頭下場布局爭奪市場,對此燕京啤酒在發展戰略上也開始進入多元化。有意思的是,今年燕京啤酒和重慶啤酒在多元化戰略存在一定“同頻”,例如重慶啤酒上半年加碼非酒飲業務,而燕京啤酒則是提出“啤酒+飲料”戰略。

業內人士認為,隨著消費環境的變化,僅靠渠道鋪貨,并不能解決建立消費者認知和站穩腳跟的問題。因此,啤酒企業布局快消類的副業,至少需要3年的成長期才能體現“第二曲線”的效應。

近期包括華潤啤酒、青島啤酒等上市公司將持續披露半年報,對于這些啤酒巨頭的詳細表現,南都灣財社-酒水新消費指數課題組記者將持續關注。

還未登錄

還未登錄

![]()