近日,天康生物(002100)子公司天康制藥正在沖擊IPO。

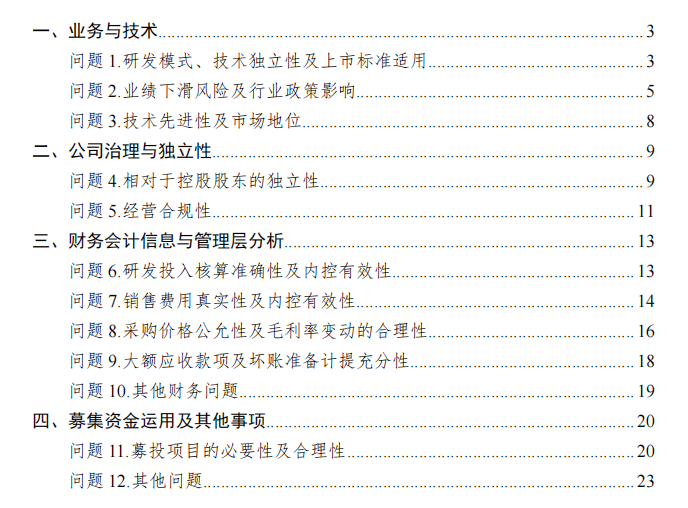

2025年7月,北交所的一紙問詢函如同十二道金牌,12個尖銳問題直指天康制藥命門——業績兩連降、獨立性隱憂、募資必要性——將這家獸用生物制品巨頭推至資本市場的拷問臺。

招股書顯示,天康制藥2018年成立,主要從事獸用生物制品研發、生產、銷售及技術轉讓和服務業務。公司產品及服務種類齊全,產品線涵蓋豬用疫苗、反芻用疫苗、禽用疫苗、檢測試劑等獸用生物制品。

《財中社》注意到,公司系上市公司天康生物子公司,其中公司的子公司新疆制藥前身為農業部1958年批準設立的全國28家定點獸用生物制藥企業之一新疆生物藥品廠,是農業部在新疆唯一的獸用生物制品定點生產企業和全國10家口蹄疫疫苗定點生產企業之一,也是我國重大動物疫病疫苗的核心骨干生產企業、全國獸用生物制品10強企業;子公司吉林冠界是全國11家高致病性禽流感疫苗定點生產企業之一。

值得注意的是,2024年,獸藥行業上市公司的財報表現不佳,多家凈利潤下滑明顯。回盛生物(300871)虧損2016萬元,同比下滑220%;申聯生物(688098)虧損4474萬元,同比下滑242%。

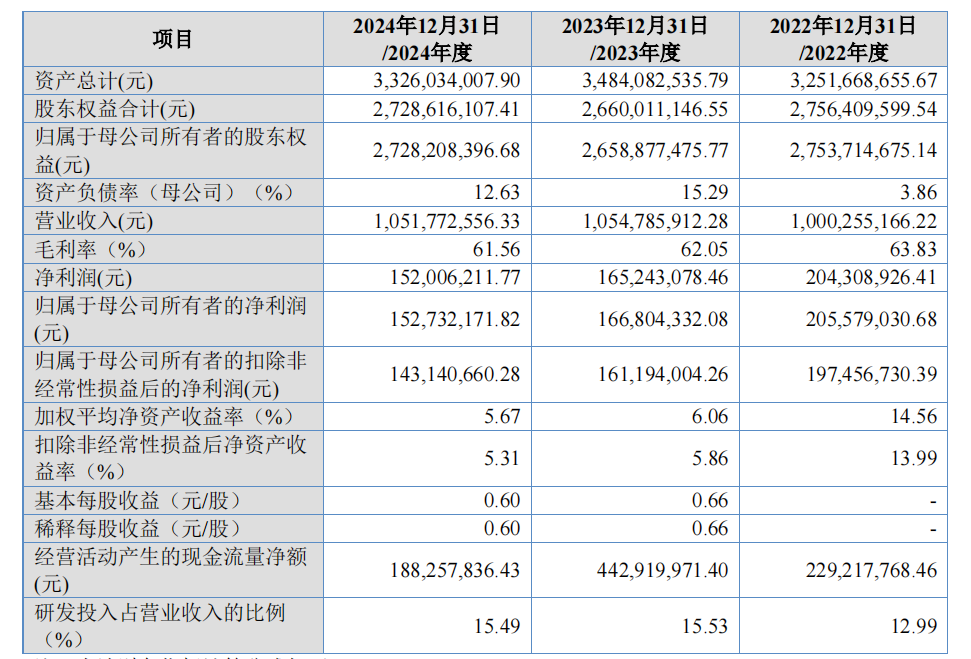

天康制藥也不例外。數據顯示,2022年至2024年(下稱“報告期”),公司營收分別為10億元、10.55億元、10.52億元,2024年首次出現負增長;凈利潤從2.06億元跌至1.53億元。2025年一季度延續頹勢,凈利潤僅3333萬元,同比下滑52.16%,扣除2075萬元非經常性損益后同比下滑約82%。

技術護城河也值得警惕。目前公司擁有發明專利106項、實用新型專利87項,多項專利為繼受取得或與他人共有。因此監管要求說明三種研發模式取得的證書和專利情況、合作研發項目細節、繼受及共有專利情況、研發對核心競爭力的影響,以及上市標準適用的認定依據。

獨立性與關聯交易爭議

《財中社》發現,監管問題中最敏感的是獨立性問題。

招股書顯示,天康生物直接持有公司1.5億股股份,占公司總股本的58.94%,為公司的控股股東;兵團國資公司直接持有公司2545萬股股份,通過天康生物控制公司1.5億股股份,合計控制股份占公司總股本的68.94%,為公司實際控制人。

一方面,公司核心知識產權仍登記在控股股東天康生物名下,13項新獸藥證書研制單位未變更;58項商標系天康生物授權使用,社保公積金甚至由母公司代繳。

另一方面,關聯交易公允性及同業競爭問題待核查。

有“西部豬王”之稱的天康生物,主營業務涵蓋生豬養殖、飼料、玉米收儲等,2022年曾是天康制藥第一大客戶,報告期內雙方關聯銷售金額分別為4915萬元、4863萬元、4211萬元,2023-2024年穩居第二大客戶。控股股東同時為重要客戶,其關聯交易的公允性難免受到審視。

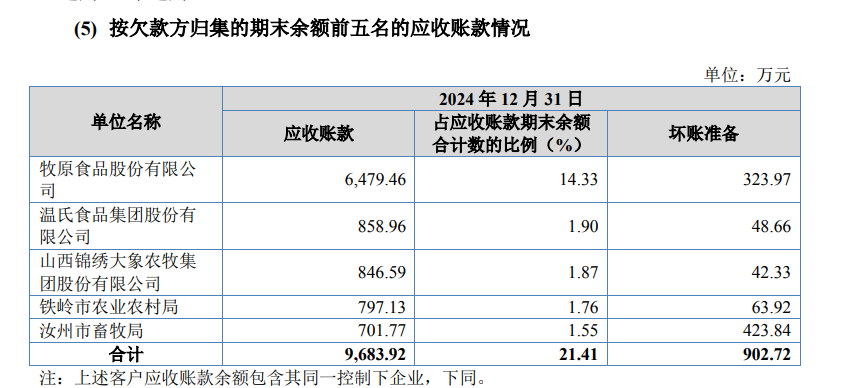

應收賬款堆積,壞賬準備計提不足

翻開前五大客戶名單,可見天康制藥存在雙重依賴問題:一方面,對政府采購的依賴未減,近三年收入占比在49.43%至56.42%,內蒙古、河北等地的疫控中心常年在列;另一方面,市場化銷售深度綁定牧原、溫氏等養殖巨頭。

數據顯示,2023-2024年,牧原股份(002714)為公司第一大客戶,對其銷售收入分別為0.60億元、1.33億元,占營收比例5.73%、12.68%。當牧原等大客戶縮減采購,或天康生物自身陷入行業周期低谷——其養殖業務2023年巨虧導致投資者質疑“不合時宜分拆上市”,天康制藥業績或將遭遇重創。

此外,監管要求公司說明3年以上應收賬款產生的原因,部分長賬齡客戶應收賬款長期未收回而報告期內公司仍與其持續發生業務往來的原因及合理性,質疑公司是否存在利益輸送情形。

募資必要性受質疑

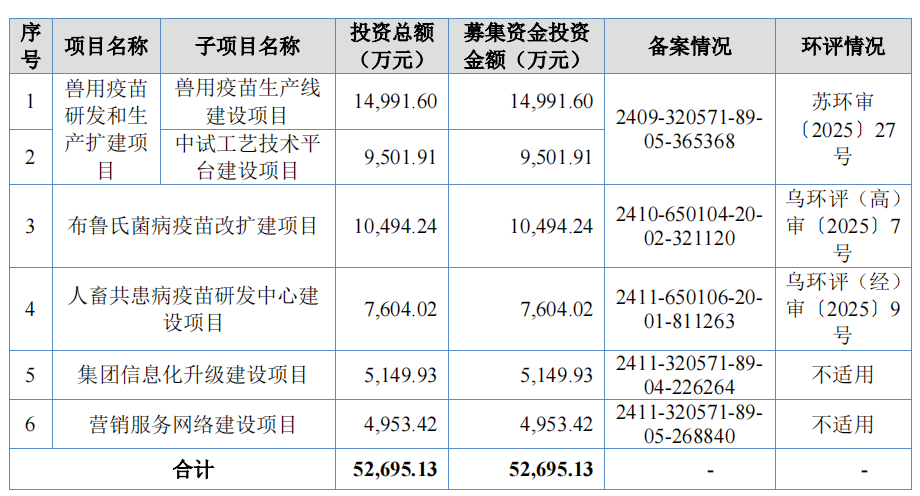

招股書顯示,天康制藥本次擬募資5.27億元,其中獸用疫苗研發和生產擴建項目2.45億元(含生產線建設1.50億元、中試工藝技術平臺0.95億元),布魯氏菌病疫苗改擴建項目1.05億元,人畜共患病疫苗研發中心0.76億元,集團信息化升級0.51億元,營銷服務網絡0.50億元。

從產能利用率數據看,2023-2024年,豬、反芻類合成肽疫苗產能利用率從106.62%降至46.82%,家禽類滅活疫苗從48.19%降至46.43%。監管認為報告期內公司產能利用率較低,要求公司圍繞募資必要性及合理性說明上述擴產項目的銷售情況、低利用率下擴產原因、產能過剩風險及應對,以及投資構成、折舊影響。

還未登錄

還未登錄

![]()