據深交所網站消息,8月8日,海安橡膠集團股份公司(簡稱“海安橡膠”)發布公司及保薦機構關于深交所上市委審議意見落實函的回復(以下簡稱回復)。根據深交所于2025年5月30日出具的《關于對海安橡膠集團股份公司上市審核委員會審議意見的落實函》的要求。海安橡膠會同保薦人對意見落實函所列示問題進行了逐項落實、核查,并給予回復。

▍公司首發5月30日過會,上市委現場問詢期后業績是否存下滑風險等問題

此前于5月30日,深交所上市委召開2025年第9次上市審核委員會審議會議,海安橡膠深主板首發事項過會。上市委會議現場問詢了兩個主要問題:一是請公司代表結合報告期內營業收入、訂單情況、主要客戶變化、行業現狀及發展趨勢等,說明其預計2025年-2027年營業收入復合增長率為20%的合理性及可持續性,期后業績是否存在下滑風險。二是請公司代表結合新增產能情況、消化措施及可行性,說明募投項目規劃的合理性。

▍半年度業績:收入微增0.83%,凈利上漲12%

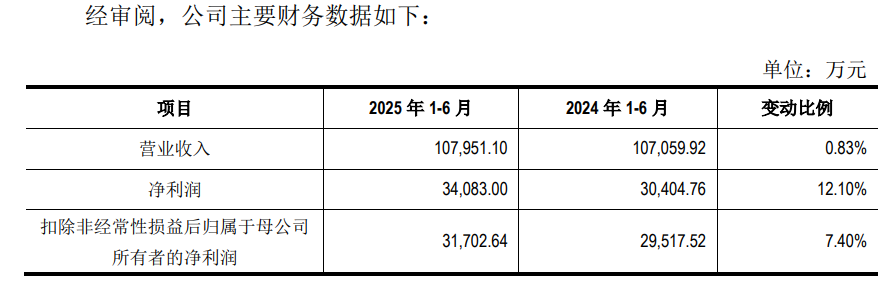

就期后業績,回復稱,容誠會計師對公司截至2025年6月30日及2025年1-6月的財務信息進行了審閱,并出具了審閱報告。

審閱報告顯示,2025年1—6月海安橡膠實現營業收入10.80億元,同比微增0.83%;凈利潤3.41億元,同比增長12.10%;扣非凈利3.17億元,同比增長7.40%。

綜上所述,公司2025年1-6月經營業績情況與2024年同期相比整體保持穩定。

▍在手訂單14.24億元,年度預估訂單7.39億元

就期后訂單情況,回復顯示,截至2025年7月31日,公司輪胎銷售業務一年以內的在手訂單金額約為14.24億元(不包括礦用輪胎運營管理業務)。

海安橡膠表示,公司礦用輪胎運營管理業務合同期限通常為三年或以上,具有較高的業務黏性;報告期內,公司礦用輪胎運營管理業務規模較大,分別為45,884.75萬元、48,232.31萬元以及58,313.57萬元,整體呈上漲趨勢,未來具有可持續性。

至于主要市場開拓情況,回復稱,2025年以來,公司全鋼巨胎產品的市場開拓情況良好,截至2025年6月30日新簽訂的訂單及框架協議約定未來將新增全鋼巨胎需求4,790條,對應合同金額3.37億元,包括17家新開發客戶。公司目前正在洽談并重點跟進的全鋼巨胎銷售業務預估訂單規模在1,000萬元以上的共有7家客戶,對應全鋼巨胎數量1,520條,預估訂單規模合計2.39億元。公司目前正在洽談并重點跟進的境內外礦用輪胎運營管理業務年度預估訂單規模在5,000萬元以上的共有9家客戶,年度預估訂單規模合計7.39億元。

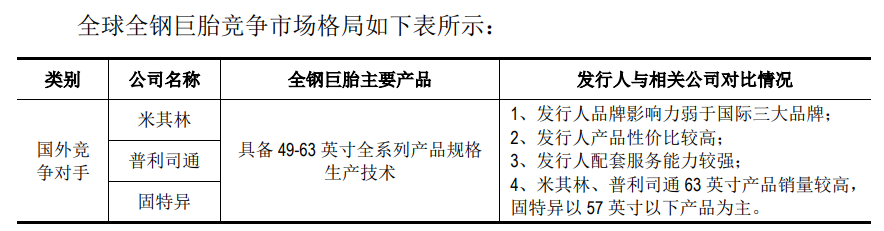

▍市場格局:國際三大品牌市場份額在80%以上,公司實力緊跟其后

回復并介紹了國際市場競爭情況。全鋼巨胎作為輪胎行業的一個細分領域,具有技術壁壘高、客戶黏性強等特點,目前主要由法國米其林、日本普利司通、美國固特異等國際輪胎巨頭企業所壟斷。

▍美國全球加征關稅影響:全鋼巨胎國產替代進程將加速,利好公司提升銷售規模

回復還就關稅貿易摩擦可能對行業以及公司帶來的影響做出了解析。

2025年以來,美國特朗普政府以貿易逆差為由,采取單邊主義方式,對全球各國發起了大規模的加征關稅行動。國際三大品牌均在美國設有全鋼巨胎工廠,且相關工廠全鋼巨胎產能占全球全鋼巨胎產能的占比較高。過往我國部分礦業公司、采礦服務商或礦卡主機廠采購的大規格全鋼巨胎產品部分來自于美國,為應對關稅成本,未來將更多使用國產全鋼巨胎,因此,全鋼巨胎的國產替代進程將進一步加速。除全鋼巨胎外,我國曾長期大量進口美國產重型礦卡(例如卡特彼勒),未來重型礦卡的國產替代進程也將進一步加速,公司對于國產重型礦卡原裝配套的全鋼巨胎銷售規模也將隨之提高。

此外,美國關稅政策不會增加公司的生產成本,反而將大幅增加美國全鋼巨胎工廠的生產制造成本;部分國家對美國關稅政策采取的反制措施大幅提高了相關國家客戶采購美國產全鋼巨胎的價格,因此,在境外市場公司全鋼巨胎產品的價格優勢亦將更加顯著,有利于進一步提升公司全鋼巨胎產品的銷售規模。

▍行業變局:三大品牌退出俄羅斯市場,公司在俄市場銷售規模快速擴大

回復介紹,2022年以來,隨著國際三大品牌逐步退出俄羅斯市場,以公司為代表的國內全鋼巨胎生產企業在俄羅斯市場的銷售規模快速擴大;報告期內,公司在俄羅斯市場的銷售金額分別為50,105.95萬元、109,486.13萬元以及99,079.21萬元。

俄烏沖突以及美國等西方國家對俄羅斯的制裁并未對俄羅斯采礦業造成重大不利影響,俄羅斯是全球有色金屬重要的生產國和出口國,目前中國、印度等新興市場經濟體對俄羅斯進口激增,亞洲取代歐洲成為俄羅斯主要出口市場,公司具備持續向相關客戶供應全鋼巨胎產品的市場基礎。

由于俄羅斯系全球第一大礦產資源國,公司全鋼巨胎產品在俄羅斯市場的大規模銷售亦極大的提高了產品知名度及品牌影響力;近年來,公司在除俄羅斯外的其他境外市場的銷售規模亦顯著提升;報告期內,公司在境外其他市場的主營業務收入分別為44,899.09萬元、58,699.64萬元以及67,467.62萬元,年均復合增長率達22.58%。

2022年至今,國際三大品牌全鋼巨胎產品在全球市場的份額有所降低,以公司為代表的國內全鋼巨胎生產企業的市場份額有所提升。當前國際政治局勢下,全鋼巨胎行業競爭格局未發生重大變化。

綜上所述,公司期后訂單充足、主要客戶未發生重大不利變化、行業發展趨勢良好,公司期后經營業績具有穩定性、未來經營業績增長具有可持續性。

▍風險提示:存營收增速減緩、凈利潤水平下滑等經營業績波動風險

盡管公司訂單充足,回復也表示,未來影響公司經營業績的因素較多,包括宏觀經濟狀況環境、產業政策、市場競爭程度、客戶采購需求等諸多內外部不可控因素。若未來出現公司主營產品銷量下滑、原材料價格上漲、國際貿易局勢不利變化等因素,將會對公司收入、盈利水平產生不利影響,導致公司出現經營業績波動的風險。針對上述影響公司經營業績的相關風險,公司已在招股說明書相關進行了補充披露:

5、經營業績波動風險

報告期內,公司實現營業收入150,829.91萬元、225,052.47萬元和229,989.30萬元;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為31,872.19萬元、63,924.13萬元和64,056.30萬元;公司經審閱的2025年1-6月營業收入107,951.10萬元,較2024年1-6月增長0.83%;經審閱的2025年1-6月的扣除非經常性損益后歸屬于母公司所有者的凈利潤31,702.64萬元,較2024年1-6月增加7.40%;經營業績呈現一定波動。未來影響公司經營業績穩定性的因素較多,包括宏觀經濟環境、產業政策、貿易政策、關稅政策、市場競爭程度、客戶采購需求等諸多內外部不可控因素。若未來出現市場競爭加劇、主要產品競爭力下降、主要客戶丟失或訂單減少等不利因素,將會對公司整體收入及盈利水平產生不利影響,導致出現營業收入增速減緩、凈利潤水平下滑等經營業績波動的風險。

還未登錄

還未登錄

![]()