24個(gè)年頭沒(méi)有新廠商入局,具備生產(chǎn)資質(zhì)的玩家也不超過(guò)30家,在眾多的醫(yī)藥細(xì)分賽道中,血液制品可能是最穩(wěn)的一條。2024年,板塊內(nèi)9家上市公司全部實(shí)現(xiàn)營(yíng)收增長(zhǎng),7家實(shí)現(xiàn)歸母凈利潤(rùn)增長(zhǎng)。

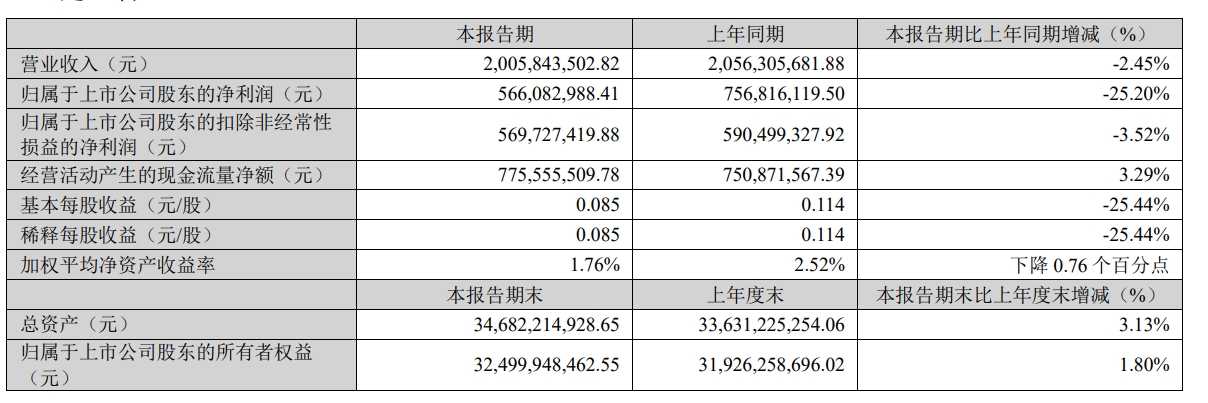

但到了今年一季度,有8家公司歸母凈利潤(rùn)同比下滑,其中包括2024年的營(yíng)收冠亞軍——上海萊士(002252.SZ)和天壇生物(600161.SH),二者歸母凈利潤(rùn)降幅分別達(dá)到了25.20%和22.90%。

對(duì)于“增收不增利”,天壇生物給出的解釋是銷(xiāo)量增長(zhǎng)帶動(dòng)了收入增長(zhǎng),但產(chǎn)品價(jià)格下降減少的利潤(rùn)大于銷(xiāo)量增長(zhǎng)增加的利潤(rùn),導(dǎo)致歸母凈利潤(rùn)減少;人血白蛋白產(chǎn)品價(jià)格下降主要因?yàn)榧珊褪袌?chǎng)競(jìng)爭(zhēng)加劇。

價(jià)格影響會(huì)持續(xù)多久?5月8日,《每日經(jīng)濟(jì)新聞》記者致電天壇生物公開(kāi)電話(huà),對(duì)方表示這取決于市場(chǎng)供需情況的動(dòng)態(tài)變化。一位血液制品業(yè)內(nèi)人士則對(duì)記者表示,如果一家公司的產(chǎn)品醫(yī)院外銷(xiāo)售占比更高,業(yè)績(jī)受到的沖擊就會(huì)更大。

血液制品價(jià)格下降,天壇生物一季度凈利潤(rùn)同比下降22.90%

從收入和凈利潤(rùn)的絕對(duì)值看,上海萊士、天壇生物和華蘭生物(002007.SZ)是國(guó)內(nèi)血液制品的三家龍頭企業(yè)。2024年,三家企業(yè)的收入依次超過(guò)80億元、60億元和40億元,歸母凈利潤(rùn)分別超過(guò)20億元、15億元和10億元,是業(yè)內(nèi)僅有的凈利潤(rùn)達(dá)到十億元以上的公司。

但即便是頭部公司,也有兩家在今年一季度遭遇了凈利潤(rùn)下滑。其中,天壇生物一季度“增收不增利”,歸母凈利潤(rùn)同比下降22.90%。對(duì)此,公司在業(yè)績(jī)快報(bào)中給出的解釋是,銷(xiāo)量增長(zhǎng)帶動(dòng)了收入增長(zhǎng),但產(chǎn)品價(jià)格下降減少的利潤(rùn)大于銷(xiāo)量增長(zhǎng)增加的利潤(rùn),導(dǎo)致歸母凈利潤(rùn)減少。

另外,上海萊士今年一季度歸母凈利潤(rùn)同比減少25.2%。營(yíng)業(yè)周期、存貨周轉(zhuǎn)天數(shù)、應(yīng)收賬款周轉(zhuǎn)天數(shù)都較2024年同期大幅增加;因?yàn)閼?yīng)收賬款較期初增長(zhǎng),公司計(jì)提壞賬準(zhǔn)備增加,導(dǎo)致信用減值損失大幅增加481%。

對(duì)此,上海萊士在投資者關(guān)系活動(dòng)記錄表中表示,一季度順應(yīng)市場(chǎng)變化,動(dòng)態(tài)調(diào)整了部分客戶(hù)的賬期。存貨規(guī)模增長(zhǎng),主要系醫(yī)保政策以及市場(chǎng)變化等因素導(dǎo)致人血白蛋白銷(xiāo)售放緩,及進(jìn)口白蛋白儲(chǔ)備量增加所致。

不過(guò),與天壇生物所說(shuō)的“2025年血液制品價(jià)格較2024年前三季度降低”有所不同,上海萊士在投資者互動(dòng)平臺(tái)表示,公司及下屬公司生產(chǎn)的產(chǎn)品價(jià)格相對(duì)較為穩(wěn)定。

而華蘭生物表示,公司主要產(chǎn)品2025年一季度銷(xiāo)售價(jià)格與去年同期相比,基本沒(méi)有發(fā)生變化。該公司也是去年收入前三的企業(yè)中,在今年一季度唯一實(shí)現(xiàn)凈利潤(rùn)正增長(zhǎng)的企業(yè),增幅接近20%。

為何存在兩種口徑?前述血液制品業(yè)內(nèi)人士告訴記者,這主要與企業(yè)的銷(xiāo)售策略有關(guān)。在醫(yī)院渠道方面,血液制品價(jià)格主要受采購(gòu)政策等影響,相對(duì)比較穩(wěn)定;院外市場(chǎng)方面,血液制品價(jià)格主要受供需關(guān)系等影響,幾年前價(jià)格上漲,直到今年一季度才完全回落。具體來(lái)說(shuō),人血白蛋白和靜丙(即靜脈注射用丙種免疫球蛋白)今年一季度的終端價(jià)格分別同比下降了10%和20%,如果一家公司的產(chǎn)品院外銷(xiāo)售占比更高,業(yè)績(jī)受到的沖擊就會(huì)更大。

集采影響可控,人血白蛋白的國(guó)產(chǎn)替代更值得關(guān)注

對(duì)于產(chǎn)品價(jià)格下降的主要原因,天壇生物曾以人血白蛋白為例,在投資者互動(dòng)平臺(tái)做了進(jìn)一步說(shuō)明。一方面,近年來(lái)進(jìn)口人血白蛋白批簽發(fā)數(shù)量持續(xù)增加,在國(guó)內(nèi)市場(chǎng)的占比不斷提高,市場(chǎng)競(jìng)爭(zhēng)加劇;另一方面,藥品集中帶量采購(gòu)加快了產(chǎn)品價(jià)格下降。

實(shí)際上,集采和國(guó)產(chǎn)替代是血液制品行業(yè)廣受關(guān)注的兩個(gè)話(huà)題。根據(jù)太平洋證券去年12月的研報(bào),業(yè)內(nèi)進(jìn)行的3次血制品集采分別是2021年9月廣東牽頭的11省聯(lián)盟發(fā)起、2023年5月河南牽頭的19省聯(lián)盟發(fā)起、2023年9月北京牽頭的京津冀聯(lián)盟發(fā)起。

但需要注意的是,血液制品由于原料稀缺,集采影響相對(duì)較小。以廣東等11省聯(lián)盟集采為例,只要報(bào)出當(dāng)前市場(chǎng)最低價(jià)或最高限價(jià),就能獲得100%預(yù)報(bào)量和分配量,無(wú)需競(jìng)價(jià),規(guī)則溫和。

而且,血制品臨床需求剛性,靜丙、白蛋白兩大品類(lèi)在其適應(yīng)證上罕有其他可替代藥物;行業(yè)處于供需緊平衡狀態(tài),過(guò)于激進(jìn)的中標(biāo)規(guī)則可能會(huì)對(duì)行業(yè)供需關(guān)系產(chǎn)生不利影響。因此,券商研報(bào)普遍認(rèn)為,集采趨勢(shì)下血制品價(jià)格波動(dòng)風(fēng)險(xiǎn)較小。

更值得關(guān)注的,是人血白蛋白的國(guó)產(chǎn)替代。白蛋白是血漿中含量最多的蛋白,約占血漿蛋白的60%。根據(jù)國(guó)金證券研報(bào),在各類(lèi)血液制品中,人血白蛋白作為臨床上被廣泛使用的一類(lèi)血液制品,占據(jù)國(guó)內(nèi)血液制品的市場(chǎng)主導(dǎo)位置。但我國(guó)血漿供應(yīng)量尚不足以滿(mǎn)足國(guó)內(nèi)市場(chǎng)對(duì)于人血白蛋白的需求,2020年,亞太地區(qū)人血白蛋白供給缺口對(duì)應(yīng)血漿量超過(guò)1萬(wàn)噸。

目前,人血白蛋白是國(guó)內(nèi)進(jìn)口的唯一血液制品品種。華蘭生物在4月28日的電話(huà)會(huì)議上提及,近年來(lái)進(jìn)口人血白蛋白批簽發(fā)數(shù)量持續(xù)增加,預(yù)計(jì)2024年進(jìn)口人血白蛋白批簽發(fā)量占總批簽發(fā)量的68%,對(duì)國(guó)產(chǎn)人血白蛋白形成了一定的競(jìng)爭(zhēng)壓力。

前述血液制品業(yè)內(nèi)人士告訴記者,近20年來(lái),國(guó)內(nèi)人血白蛋白的價(jià)格鮮有波動(dòng),主要原因在于市場(chǎng)供給與需求同步增加。供應(yīng)增加的來(lái)源有兩個(gè),一是國(guó)內(nèi)采漿量的增加,二是進(jìn)口人血白蛋白的增加,只是后者的增長(zhǎng)更快,所以進(jìn)口人血白蛋白批簽發(fā)量占比逐漸抬高。

進(jìn)口人血白蛋白報(bào)價(jià)普遍更低,關(guān)稅變動(dòng)利于推動(dòng)國(guó)產(chǎn)替代

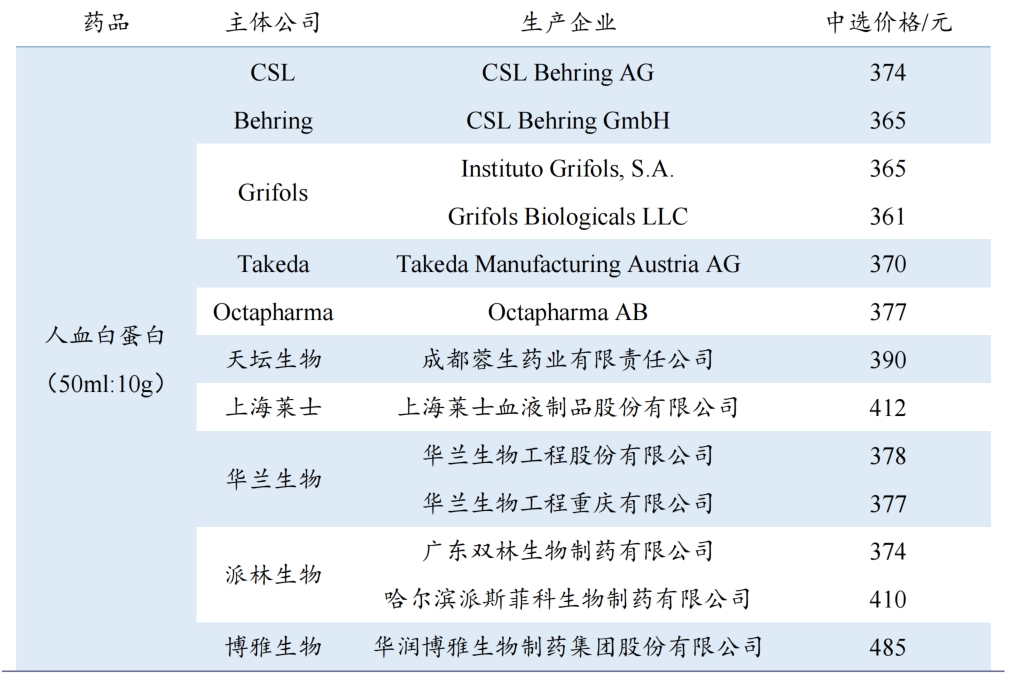

《每日經(jīng)濟(jì)新聞》記者注意到,在國(guó)內(nèi)大多數(shù)醫(yī)藥品種的集采中,進(jìn)口廠商常在降價(jià)時(shí)顯得保守,但從京津冀“3+N”聯(lián)盟藥品集采的擬中選價(jià)格來(lái)看,進(jìn)口人血白蛋白報(bào)價(jià)普遍低于國(guó)產(chǎn)品牌。

圖片來(lái)源:太平洋證券研報(bào)

為何如此?天壇生物方面對(duì)《每日經(jīng)濟(jì)新聞》記者表示,國(guó)產(chǎn)人血白蛋白的供應(yīng)量,追溯到頭還是看采(血)漿量。“血液制品行業(yè)就是采了多少(血)漿生產(chǎn)多少(產(chǎn)品),如果說(shuō)采漿量不夠,那也沒(méi)辦法。”

需要承認(rèn)的是,長(zhǎng)期以來(lái),我國(guó)需要依靠進(jìn)口人血白蛋白來(lái)填補(bǔ)需求缺口。目前,血液制品供給端高度集中,國(guó)外僅剩不到20家血液制品企業(yè),其中美國(guó)5家、歐洲8家。杰特貝林、基立福、武田、奧克特琺瑪?shù)?家血液制品巨頭憑借其技術(shù)優(yōu)勢(shì)和規(guī)模效應(yīng),產(chǎn)品種類(lèi)、采漿量和產(chǎn)品市場(chǎng)份額均占據(jù)行業(yè)主導(dǎo)地位,約占全球市場(chǎng)75%份額。

太平洋證券指出,短期內(nèi),國(guó)產(chǎn)人血白蛋白對(duì)進(jìn)口人血白蛋白進(jìn)行大規(guī)模替代存在壓力,一是因?yàn)閲?guó)外人血白蛋白供應(yīng)過(guò)剩,其價(jià)格較低,這使得國(guó)產(chǎn)產(chǎn)品在價(jià)格競(jìng)爭(zhēng)上處于劣勢(shì);二是因?yàn)槿搜椎鞍椎氖袌?chǎng)推廣最初主要起源于進(jìn)口廠商,其在醫(yī)院渠道的布局較早,在院內(nèi)市場(chǎng)擁有較強(qiáng)的滲透能力。

那么,近期關(guān)稅變動(dòng)是否可能改變現(xiàn)有格局?數(shù)據(jù)顯示,2024年,我國(guó)人血白蛋白簽發(fā)5381批,生產(chǎn)企業(yè)位于美國(guó)的人血白蛋白簽發(fā)批次占比接近20%,后續(xù)生產(chǎn)地為美國(guó)的人血白蛋白國(guó)內(nèi)供應(yīng)存在不確定性。

華蘭生物認(rèn)為,關(guān)稅變動(dòng)預(yù)計(jì)將影響進(jìn)口人血白蛋白數(shù)量,有利于國(guó)內(nèi)血液制品行業(yè)良性發(fā)展和國(guó)產(chǎn)替代。天壇生物方面則對(duì)記者表示,公司還在持續(xù)關(guān)注人血白蛋白的國(guó)產(chǎn)替代挑戰(zhàn)和稅率風(fēng)險(xiǎn)。

但前述血液制品業(yè)內(nèi)人士認(rèn)為,生產(chǎn)地為美國(guó)的人血白蛋白簽發(fā)批次占比相對(duì)有限,在產(chǎn)能過(guò)剩的背景下,其他進(jìn)口廠商也可以補(bǔ)齊產(chǎn)品的供需缺口,國(guó)產(chǎn)替代的進(jìn)度可能會(huì)緩慢推進(jìn)。

行業(yè)發(fā)展邏輯還是依靠血漿站,研發(fā)需要考慮商業(yè)化因素

去年12月,曾有業(yè)內(nèi)人士對(duì)《每日經(jīng)濟(jì)新聞》記者表示,中國(guó)血液制品行業(yè)的發(fā)展邏輯還是依靠血漿站。一方面,負(fù)責(zé)采集原料血漿的血漿站是生產(chǎn)血液制品的基礎(chǔ),原料血漿的供應(yīng)直接決定了血液制品企業(yè)的規(guī)模和利潤(rùn);另一方面,新設(shè)血漿站審批難度大,整體血漿站數(shù)量增速緩慢,現(xiàn)有血漿站資源的稀缺性使企業(yè)間為了獲取更多的血漿資源而積極收并購(gòu),即“搶地盤(pán)”。

無(wú)論是今年3月上海萊士宣布擬以42億元收購(gòu)南岳生物制藥有限公司100%股權(quán)(雙方約定若南岳生物2025年的采漿量達(dá)到305噸,上海萊士還需支付或有對(duì)價(jià)5000萬(wàn)元),還是天壇生物下屬子公司成都蓉生以1.85億美元完成了對(duì)中原瑞德100%股權(quán)的收購(gòu),都證明了血液制品公司對(duì)“買(mǎi)血站”的熱情。

這也抬高了血漿站的價(jià)格。華蘭生物在4月28日的電話(huà)會(huì)議上透露:“(公司)一直參與行業(yè)的并購(gòu)重組談判,但因競(jìng)價(jià)過(guò)高對(duì)企業(yè)未來(lái)盈利造成壓力過(guò)大而放棄,后續(xù)若有合適的標(biāo)的公司還會(huì)積極參與。”

值得一提的是,去年12月接受記者采訪的業(yè)內(nèi)人士還認(rèn)為,除了增加血漿站數(shù)量,提高單站采漿水平和血漿綜合利用能力也是企業(yè)提升競(jìng)爭(zhēng)力的關(guān)鍵,但國(guó)內(nèi)企業(yè)在這方面顯得動(dòng)力不足。記者發(fā)現(xiàn),在9家血液制品上市公司中,8家公司的研發(fā)費(fèi)用率低于10%。

但此次接受記者采訪的前述血液制品行業(yè)人士并不認(rèn)同這一觀點(diǎn)。他認(rèn)為,“動(dòng)力不足”只是一部分原因,更重要的是,廠商在篩選研發(fā)項(xiàng)目時(shí)需要考慮商業(yè)化因素。

“不是說(shuō)國(guó)內(nèi)廠商不能提取出更多的血液制品,而是有些產(chǎn)品的研發(fā)成本和潛在市場(chǎng)規(guī)模不匹配。”該血液制品行業(yè)人士以業(yè)內(nèi)正在研發(fā)的高濃度靜丙舉例稱(chēng),該產(chǎn)品的價(jià)格可能是普通靜丙的兩倍,但具備經(jīng)濟(jì)承受能力的患者有多少?潛在市場(chǎng)規(guī)模需要在廠商推廣、產(chǎn)品改進(jìn)后得到驗(yàn)證。

另外,目前國(guó)內(nèi)也有非上市公司在開(kāi)發(fā)人血白蛋白的替代產(chǎn)品——重組人血白蛋白(rHSA)。資料顯示,截至2024年10月末,國(guó)內(nèi)進(jìn)入臨床試驗(yàn)階段的rHSA注射劑共四項(xiàng),目前未有產(chǎn)品獲批上市。但上述血液制品行業(yè)人士認(rèn)為,該類(lèi)產(chǎn)品的質(zhì)量穩(wěn)定性和成本仍有較大改善空間,短期內(nèi)很難對(duì)現(xiàn)有競(jìng)爭(zhēng)格局產(chǎn)生影響。

但上市公司也對(duì)這種潛在競(jìng)品保持著密切關(guān)注。5月8日,天壇生物方面對(duì)《每日經(jīng)濟(jì)新聞》記者表示,公司正在持續(xù)關(guān)注重組人血白蛋白;華蘭生物也在4月28日的電話(huà)會(huì)議中表示,公司正在對(duì)重組人血白蛋白各種生產(chǎn)表達(dá)系統(tǒng)進(jìn)行對(duì)比評(píng)估,包含酵母表達(dá)系統(tǒng)、植物細(xì)胞表達(dá)系統(tǒng)、細(xì)菌表達(dá)系統(tǒng)。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。