客單價下滑、大幅關店,鹵味為什么賣不動了?

近日,紫燕食品(603057.SH)、周黑鴨(1458.HK)、煌上煌(002695.SZ)、絕味食品(603517.SH)四家連鎖鹵味公司發布2025年中期業績。合計來看,四家公司上半年營收約65億元,據計算同比下降超一成;歸母凈利潤約4.65億元,據計算同比下降超兩成。其中,僅煌上煌和周黑鴨兩家企業的盈利水平實現正增長。

煌上煌是鹵味第一股,煌上煌集團創立于1993年,總部位于江西南昌,2012年在深交所上市。絕味食品成立于2005年,總部位于長沙,于2017年在上交所上市。“周黑鴨”口味于1994年初具雛形,周黑鴨于2016年在港交所上市。紫燕食品于2000年在上海注冊成立并設立總部,2022年登陸上交所主板。

截至9月9日收盤,今年以來煌上煌(002695.SZ)漲近六成、周黑鴨(1458.HK)漲超四成、紫燕食品(603057.SH)股價漲近兩成、絕味食品(603517.SH)漲0.67%。

業績分化:周黑鴨凈利增2倍,紫燕、絕味降四成

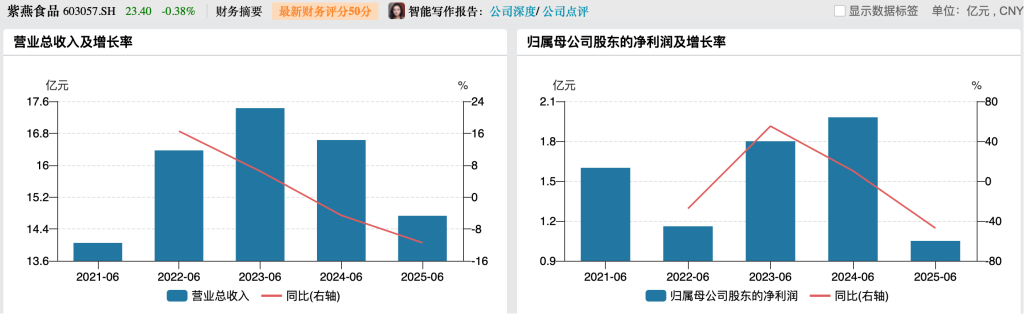

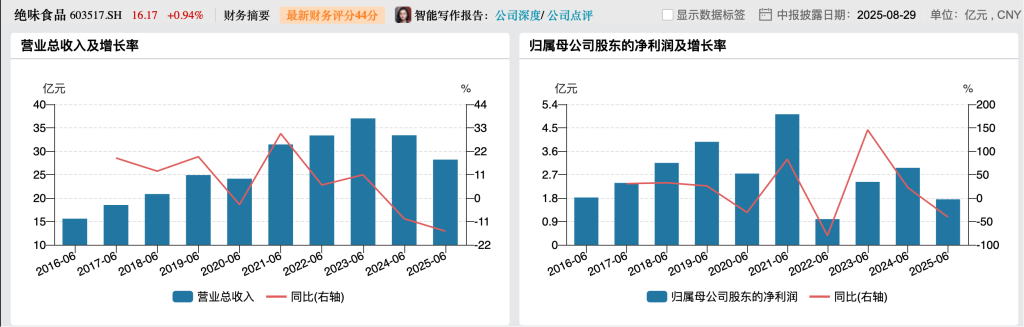

從營收規模來看,今年上半年絕味食品以28.2億元營收領跑四家企業,但同時其營收降幅也最高,達15.57%;紫燕食品營收為14.73億元,同比下降11.46%;周黑鴨營收12.23億元,同比略降2.9%;煌上煌營收9.84億元,同比下降7.19%。

毛利率方面,上半年僅周黑鴨毛利率實現同比增長,且毛利率在四家企業中最高。財報顯示,周黑鴨上半年毛利率同比提升3.2個百分點至58.6%,凈利率同比增加6.2個百分點至8.6%,其在財報中明確指出,原材料成本下行是推動毛利率上升的重要原因。

其他三家企業的毛利率則均出現不同程度下滑。長城證券研報顯示,煌上煌上半年毛利率為31.96%,同比下滑0.47個百分點。浙商證券研報顯示,絕味食品上半年毛利率同比下降0.37個百分點至29.92%,毛利率下降主要系折扣促銷影響,凈利率上半年同比下滑2.66個百分點至5.85%。中泰證券財報顯示,紫燕食品上半年毛利率同比下降2.55個百分點至22.24%,凈利率同比下降4.60個百分點至7.35%。

從縱向發展來看,據Wind數據顯示,紫燕食品今年上半年營收和凈利雙雙下滑,其中凈利潤更是時隔四年再度下滑。據財報分析,今年上半年業績下滑導致收入降低,且人工成本上升,導致毛利下降較多。

此外,上半年紫燕食品財務費用增超四倍,財報分析稱,第一由于短期貸款增加,導致利息增加;第二由于匯率波動導致的匯兌損益增加;第三由于存款利息減少。籌資活動產生的現金流量凈額從上年同期的-301萬元增至今年上半年的1.95億元,主要由于上半年外部投資及工程、設備等投資需求大,增加了短期貸款。

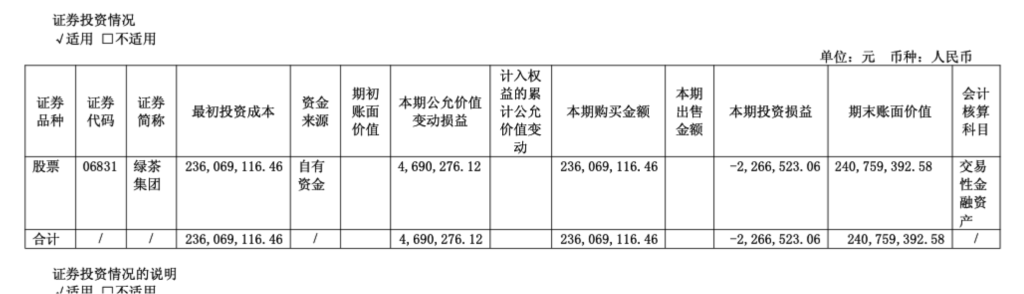

投資方面,上半年紫燕食品投資活動產生的現金流量凈額從上年同期的-9847萬元減少至今年上半年的-2.45億元,主要由于上半年新增對綠茶集團的投資,交易性金融資產增加,投資情況顯示,本期投資虧損226.65萬元。今年4月下旬,紫燕食品發布公告稱,公司全資子公司無錫紫鮮出資不超過3500萬美元,作為基石投資者認購綠茶集團于香港聯交所首次公開發行的股份。

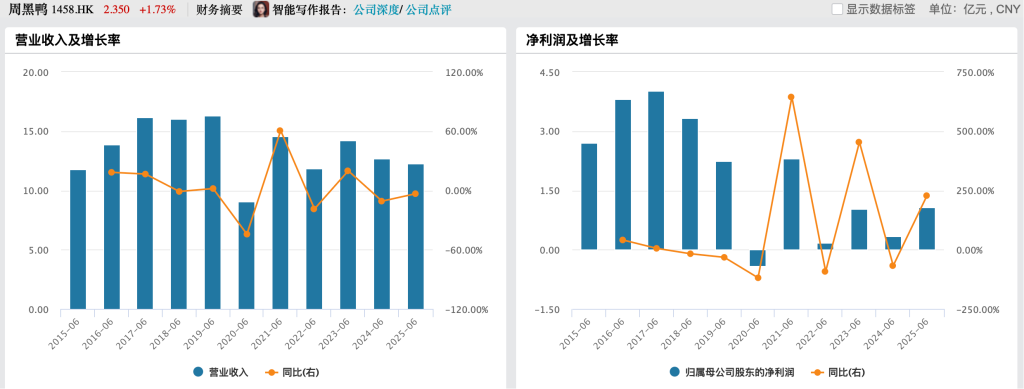

周黑鴨方面,據Wind數據顯示,其上半年度的營收數據連續兩年下滑,凈利潤方面近年來波動明顯。需要注意的是,2024年6月,張宇晨辭任周黑鴨行政總裁兼執行董事,創始人周富裕重掌帥印。

今年上半年,周黑鴨凈利實現超2倍增長,上半年凈利率為8.8%,同比增長6.2個百分點。在此前發布的中期業績預告中,周黑鴨指出,業績增長主要由于集團優化門店結構,聚焦提升門店經營質量,報告期間平均單店銷售有效提升。同時,原材料成本下行推動毛利率上升,疊加精益管理優化銷售費用率,綜合提升了集團整體盈利能力。

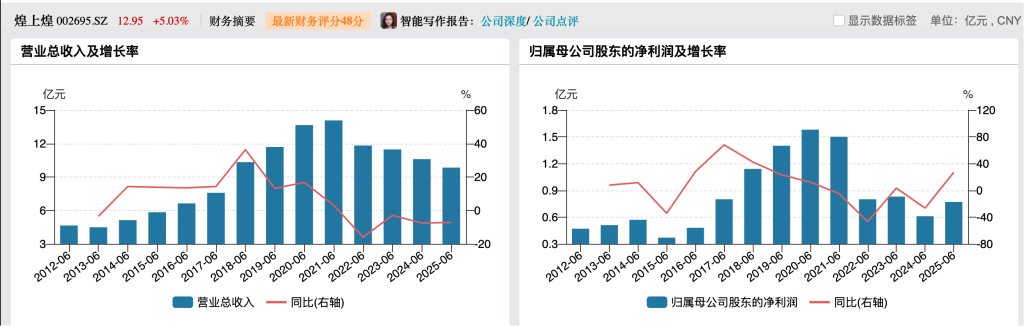

絕味食品的凈利潤則時隔四年再次出現下滑,上一次凈利潤大幅下降還是在2022年。而煌上煌的營收已連續三年下滑,盡管今年上半年凈利潤實現同比增長,但與歷史高位相比仍有較大差距。

對于今年上半年業績波動,煌上煌財報指出,一是由于上半年消費場景發生變化,醬鹵肉制品加工業老店單店收入持續同比下降,同時公司門店拓展不達預期,門店數量出現負增長,導致營業收入達成不理想;二是上半年公司相關鴨副產品原料市場價格仍處于低位,公司在行情低位的時候加大采購力度逐步拉低部分主要原材料的加權平均成本;生產成本的逐步回落帶來醬鹵肉制品業綜合毛利率的穩步回升,醬鹵肉制品業綜合毛利率同比提升2.23個百分點。三是上半年公司人工成本、市場投入的線上線下促銷費用等銷售費用較去年同期大幅減少,銷售費用額同比下降27.38%,使得公司凈利潤實現增長。

其他收入方面,上半年煌上煌投資收益為94.49萬元,占利潤總額比例為0.99%。

一年關店千家,鹵味企業大幅縮減門店

在業績承壓的背景下,四家鹵味企業均持續縮減門店數量。

財報顯示,截至今年上半年底,煌上煌肉制品加工業擁有2898家專賣店,據計算同比減少1154家,同比減少近三成。其中上半年直營門店有194家,同比減少34家,加盟店有2704家,同比減少1120家。

截至今年上半年底,周黑鴨門店數為2864家,同比減少近600家門店,門店數量下降17%。其中,自營門店營收占比從上年同期的55.3%提升至58.3%,特許經營渠道營收占比從去年同期的26%降至21.8%。值得注意的是,上半年來自外賣服務的收益占自營門店的收益從上年同期的21%增至23%。

在上半年的門店策略上,周黑鴨在財報中提及,深化外賣合作,上半年外賣終端銷售額約3.8億元;利用本地生活平臺種草內容引流,由店員承接轉化,上半年公域到店(抖音+美團)終端銷售額超0.8億元。

紫燕食品和絕味食品并未在財報里披露門店數量,但從第三方平臺數據可窺見一斑。據“窄門餐眼”數據顯示,截至9月8日,紫燕百味雞門店約5407家,而據紫燕食品官方數據顯示,截至2023年末其數量達6205家,這意味著在一年半多的時間里,紫燕百味雞凈閉店近800家。絕味鴨脖的門店縮減幅度更大,截至9月8日,絕味鴨脖門店約10838家,截至2023年末則有近1.6萬家,一年半多的時間里凈閉店超5000家。

原材料降價未帶動售價明顯下調,周黑鴨客單價持續下滑

從財報來看,周黑鴨和煌上煌兩家企業均提及上半年原材料成本下滑,這為前述兩家企業上半年盈利增長提供了一定的助力。

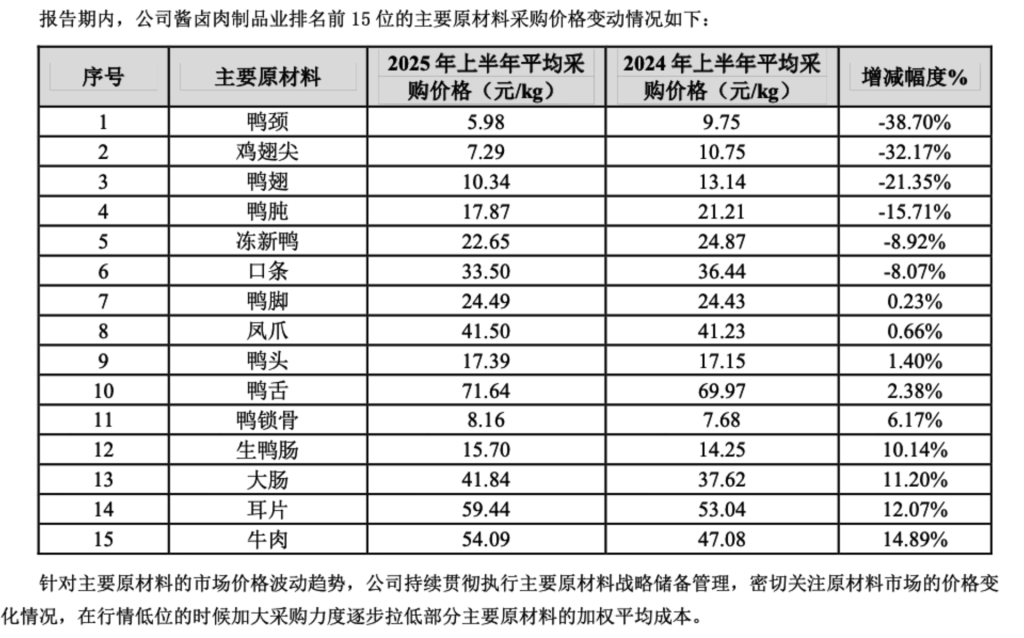

煌上煌財報指出,上半年公司主要原材料鴨脖、鴨翅、凍新鴨等相關鴨副產品原料市場價格仍處于低位。具體來看,其中鴨頸、雞翅尖平均采購價格均降超三成,鴨翅平均采購價格降超兩成。

周黑鴨財報中也指出,原材料成本下行推動毛利率上升。上半年鴨及鴨副產品營收占比提升至超過八成,煌上煌指出,原材料成本占煌上煌營業成本的77%左右;其中肉鴨、鴨腳、鴨翅、鴨脖、鴨鎖骨以及牛肉等主要原材料約占主營業務成本的一半,因此主要原材料的市場價格波動一定程度上將影響公司的毛利率和盈利能力。

不過,需要注意的是,成本降低,產品定價并未大幅下調。

煌上煌半年報指出,“占當期營業收入總額10%以上的主要產品銷售價格較上一報告期的變動幅度超過30%”為不適用。紫燕食品在財報中也提及,2023年、2024年,公司原材料價格存在一定波動,出于維護市場穩定的考量,公司出廠價格基本保持穩定。

在當前的消費環境下,鹵味客單價也在下滑。以周黑鴨財報為例,財報顯示,上半年周黑鴨總銷量為14.38萬噸,同比下降1.6%。每個采購訂單的平均消費為53.56元,上年同期為55.57元。

澎湃新聞記者梳理了過去五年周黑鴨每張采購訂單的平均消費金額,從2021年至2024年分別為60.1元、57.8元、57.9元、56.9元以及54.39元,幾乎呈逐年下滑趨勢。

面對原材料價格波動,鹵味企業更多選擇通過加大采購力度來降低“未來”成本。

對于原材料價格波動風險,絕味食品半年報提及,公司將通過多元化采購布局與戰略性原料儲備平抑短期波動。煌上煌財報指出,持續執行主要原材料戰略儲備管理,在原材料價格低位時加大對原材料的戰略儲備,逐步降低公司產品生產成本,提升產品利潤空間,最大限度規避原材料價格波動風險,以提升公司毛利率水平和持續盈利能力。在今年上半年業績變動原因中,煌上煌也提及,上半年在行情低位的時候加大采購力度逐步拉低部分主要原材料的加權平均成本。

也由此看到,上半年煌上煌肉制品加工業和米制品加工業的銷售量以及生產量均降超一成。庫存量均增超兩成。

面對鹵味市場競爭加劇、行業進入存量競爭階段的現狀,四家鹵味巨頭紛紛探索新的發展路徑,試圖通過拓展渠道、加速出海、跨界并購等方式打造第二增長曲線。

煌上煌財報在分析行業發展時指出,近年來鹵制品行業市場規模增速持續放緩,賽道進入發展瓶頸期。龍頭企業面臨營收下滑、門店收縮等壓力,行業進入存量競爭階段。面對變化,龍頭企業逐步從單純追求門店快速擴張轉向門店精細化運營,通過優化門店模型、提升單店營收等方式應對市場壓力。

在渠道方面,周黑鴨指出,上半年已打造專業團隊并優化渠道策略,與山姆會員超市合作定制開發周黑鴨經典鹵料包、風味鴨肉醬;并與永輝、胖東來等達成戰略合作,提供真空及散裝產品。下半年將重點突破關鍵戰略渠道,持續打磨產品、完善制度,提煉可復制的渠道運營模型。紫燕食品指出,上半年公司開拓特渠市場,以“大學城+大廠食堂”雙場景為突破口。公司已入駐多地互聯網、高新企業食堂,實現單店效能最大化。未來,公司計劃將該模式復制至全國科技園區、工業園及大型企業食堂,打造“職場餐飲”新標桿。

絕味食品也在財報中指出,面對宏觀消費環境承壓與行業競爭加劇的雙重挑戰,上半年推行“聚焦鹵味賽道,深耕細分需求”的戰略,著力場景化創新與精益運營,持續探索細分需求響應機制的可行性路徑,為鹵味業務發展尋求更多突破口。

出海成為鹵味企業拓展市場的重要方向。紫燕食品上半年全球化戰略縱深推進,在北美市場,紫燕食品采取華人商超滲透與直營門店開拓的組合策略。此外,尼泊爾生產加工基地于4月啟動,預計未來將成為公司國際化產業鏈條的關鍵環節,并為應對貿易壁壘、保障全球化市場穩定供應提供可持續的原料支持。周黑鴨上半年已進入馬來西亞、新加坡等市場,未來將繼續開拓東南亞及其他國家和地區。

跨界布局也是企業尋求新增長的重要嘗試,但能否成為新增長曲線則拭目以待。

周黑鴨在財報中提及,聚焦拓展流通渠道、布局海外市場并探索復合調味料賽道,全力打造新增長曲線。其中,與四川申唐產業集團成立合資公司,依托“周黑鴨味道”共同開發“嘎嘎香”系列復調及方便快餐產品,多方位提升品牌滲透力。未來,將積極投入真空包裝產品的升級迭代,打造多元產品矩陣適配多渠道布局,建立品牌差異化競爭優勢,開辟營收新增量。

2025年,煌上煌以4.95億元收購凍干食品公司立興食品51%股份,進軍凍干食品領域。煌上煌管理層近期在回應投資者問題時表示,公司將充分利用上市公司資本平臺,積極尋找優質標的公司和并購項目,全面提升公司的核心競爭力。管理層還提及,公司將立興食品先進凍干技術應用于鹵味產品保鮮等開發等領域,豐富公司產品形態。

對于年度的展望,在此前的2024年度業績說明會上,煌上煌管理層指出,2025年公司將加快實施“千城萬店”等未來五年的戰略發展目標。2025年公司計劃完成營業收入21億元、凈利潤1.45億元,實現營業收入與凈利潤的雙增長。

還未登錄

還未登錄

![]()