汽車電子企業科博達(603786.SH)日前披露一則關聯收購公告,公司擬3.45億元收購實控人柯桂華所持上海科博達智能科技有限公司(以下簡稱“科博達智能科技”或“標的”)60%股權。科博達由此切入汽車智能化的核心產品賽道。

標的公司尚未盈利,估值溢價卻高達653.25%,交易對手大膽簽下“對賭協議”——未來5年多累積凈利潤不低于6.3億元。

界面新聞記者注意到,公告稱,標的公司已獲4家主流車企定點項目,生命周期銷售額預計超過200億元。

一家去年營收不到2億元的公司,如何支撐起200億元的銷售預期?“既然能公告,這(200億元)是板上釘釘的事。”科博達證券部人士獨家回應界面新聞記者,該人士還透露,生命周期大概4-5年。

那么問題來了。實控人為何無私地將即將實現盈利的“金雞”賣給上市公司呢?

界面新聞查詢廈門嘉學資產評估房地產估價有限公司出具的標的估值報告,以收益法評估的報告并未提及200億元的銷售額前景,且對未來幾年標的業績預期缺乏相應的測算數據。

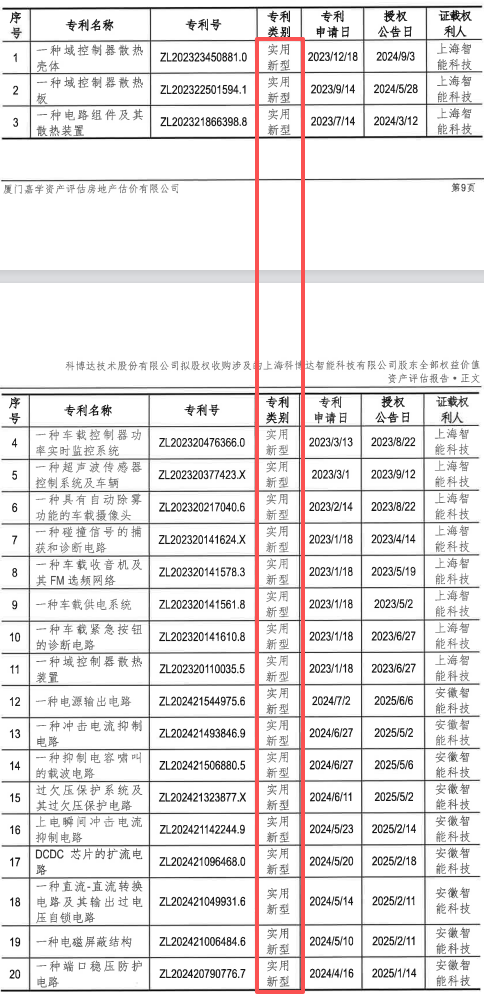

界面新聞記者還發現,科博達智能科技研發含金量不足,手持20項專利,均為實用新型專利。

高溢價收購關聯資產

科博達主營汽車照明控制系統。公司擬以現金方式收購上海恪石投資管理有限公司(以下簡稱“上海恪石”)持有的科博達智能科技60%股權。

上海恪石為科博達實控人柯桂華控制的企業,本交易構成關聯交易。

科博達智能科技本就是科博達的參股公司。標的2022年10月成立,科博達持股比例為20%。本次交易完成后,科博達持股比例將上升至80%。另有20%股份在三亞恪石投資合伙企業(有限合伙)手中,這是員工股權激勵平臺。

為何成立之初,僅參股而非控股,對體外孵化新業務,科博達解釋,是“為規避前期投資風險”。

科博達預計標的將于2025年9月30日成為公司控股子公司并納入合并報表范圍。

科博達智能科技主要提供汽車智能中央算力平臺及相關域控制器產品,這是汽車智能化核心部件。

科博達認為,此次交易有其必要性。

首先,與傳統燈控等產品相比,汽車智駕成長空間廣闊。根據灼識咨詢的研究報告,全球汽車智能駕駛解決方案的產品市場規模由2019年的1,071億元增加至2023年的2,687億元,復合年增長率為25.9%,預計2028年將達5,609億元。

科博達認為,“交易完成后,科博達智能科技將為公司開啟第二增長曲線,成為公司業績增長的重要引擎。”

其次,科博達智能科技已與多家全球主流品牌車企建立了共同研發與戰略合作配套關系,并獲得多個項目定點。

目前定點客戶覆蓋4家國內、國際品牌車企,定點項目生命周期銷售額預計超200億元,其中國內兩家車企的相關產品已實現規模化量產。

本次交易可以擴大公司產品范圍,提高產品檔次,提升單車價值量,從而擴大營收規模。

“域控產品是公司的一個全新的產品,我們原來主要是傳統的燈控產品,單車價值量沒有那么高,加入域控產品,目前我們測算下來,單車價值上升到1000元左右。”科博達人士對界面新聞記者表示,未來可能還會更高,因為公司還在拓展更多新的產品。

此次交易估值不低。

廈門嘉學資產評估房地產估價有限公司出具的評估報告顯示,以2025年7月31日為評估基準日,選取收益法估值作為評估結論,科博達智能科技股東全部權益價值評估值為5.75億元,溢價653.25%。

若以資產基礎法來評估,標的公司總估值為3.96億元,增值率419.07%。

收益法較資產基礎法估值之間有1.79億元的差價,差異率為45.11%。

就為何選擇收益法來估值,評估機構稱,科博達智能科技的股權價值主要取決于其未來預期能帶來的收益。“收益法評估結果涵蓋了客戶資源、管理團隊等難以識別和量化的無形資產,價值內涵更為完整。”

交易為現金支付,首期第一筆款項1.2億元,相當于出售方對目標公司的初始投資成本。

此次交易還設置了“業績對賭”。交易對手給出了超長承諾期,且沒有年度分解目標,只有累積凈利潤承諾。

交易對手承諾2025年8月-12月、2026-2030年度期間,標的累積實現的凈利潤不低于6.3億元。

這意味著在這5年期間,科博達智能科技的盈利壓力較小,但在承諾到期日,積累的壓力將集中釋放。

溢價超6倍,科博達智能科技值不值?6.3億元的業績承諾能實現嗎?實控人又為何此時出售標的呢?

標的成色幾何?

科博達智能科技資產質量如何,能否扛起科博達“第二增長曲線”的大旗,這還要看未來4-5年的200億元銷售額預期是否靠譜。

首先,盡管承諾前景樂觀,但標的當下業績仍虧損。

從披露的財務數據來看,科博達智能科技有兩個特點。

一是標的營收增長較快,2024年實現營業收入1.78億元,2025年1月至7月營業收入已達2.99億元,比去年全年營收還多出68%。

二是標的尚未實現盈利,去年公司凈利潤虧損4,189.58萬元,今年前7個月凈利潤依然虧損3,518.55萬元。

對此,科博達以“階段性虧損”來解釋,公司稱,作為成長期的科技型企業,交易標的自成立以來持續加大研發投入與產能建設,2024年度研發費用率達43.62%,處于行業高位,疊加固定資產投入前置,導致階段性虧損。

隨著2024年第三季度首款產品實現規模化交付,營業收入增長,收入規模擴張帶來的成本攤薄效應已初步顯現,當期研發費用率較上年優化22.83個百分點至20.79%。

其次,200億元預估銷售額從何而來?

對此,公告中并未有詳細解釋這一銷售額的測算依據。

同時,以收益法評估的估值報告中并未提及200億元的銷售額前景,且對未來幾年標的業績預期未有相應的測算數據。

科博達方面人士對界面新聞記者表示,汽車零部件廠通常會與整車廠簽框架協議,“整車廠會做一個銷售測算,一定周期內大概生產多少輛,測算到每輛車需要多少貨。”

科博達人士以“200億元的在手訂單”來表述這一預期。“既然能公告,這(200億元)是板上釘釘的事。”上述人士稱,生命周期大概是4-5年。

若以5年來算,標的未來5年年均營收需要達到40億元。科博達自身營收也是在2023年才突破40億元關口,2024年營收為59.68億元。

科博達人士還對界面新聞記者稱:“未來我們會拓展新的客戶,具體以公告為準。”

該人士還稱,交易完成后,標的成為上市公司控股子公司,將和其他的控股子公司共享公司資源,協同發展。

再次,技術儲備與樂觀預期形成反差。

科博達智能科技未披露具體研發費用,但從公司的研發費用率及業績的階段性虧損來看,研發投入占比不算低。

從在手科研成果來看,截至2025年7月31日,科博達智能科技包括20項專利權和10項軟件著作權。

界面新聞記者注意到,專利含金量不足,這20項專利權均為實用新型專利,無一發明專利。

科博達人士對界面新聞解釋稱:“這個領域有專利已經很厲害了,不是一定要發明什么才會有利。”

實用新型專利是指對產品的形狀、構造或者其結合所提出的適于實用的新的技術方案。其對創造性和技術水平要求較發明專利低,但實用價值大。

另一方面,界面新聞記者發現,10項軟件著作權中,8件創作(開發)完成日期為均在2023年6月30日之前。另有兩件未注明創作完成日期。

眾所周知,ChatGPT自2022年末面世,此后AI浪潮此起彼伏,百模大戰拉開序幕。DeepSeek于2025年初上線,國產AI的發展進程進入新階段。

科博達智能科技的軟件著作權均在兩年前完成,然而,近兩年行業飛速迭代,技術日新月異,這些AI成果卻未有落地項目,標的技術前瞻性存疑。

標的公司2022年10月成立,2023年3月便有4項軟件著作完成開發。意味著部分軟件開發周期不到半年時間。

“汽車智能中央算力平臺及相關域控制器產品,是AI技術在汽車智能化領域的重要應用載體。”科博達表示。但為何標的公司軟件技術未有相應更迭?科博達希望通過科博達智能帶入自身進入AI應用領域,靠譜嗎?

科博達智能科技軟件著作權(截至2025年7月31日) 界面新聞

對比同行,域控公司經緯恒潤(688326.SH)截至2024年末擁有1,990項專利權,其中發明專利1,020項,實用新型專利857項。僅2024年就獲得各項知識產權340項,其中發明專利130項。

另一公司德賽西威(002920.SZ)截至2024年12月,公司累計申請專利超過3,600項。

從規模上看,雖然當下的科博達智能科技與上述兩家上市公司沒有太大可比性,不過,如科博達所述,標的在手訂單200億元,未來年營收可達數十億元,而經緯恒潤去年營業收入為55.41億元。

科博達智能科技現有的研發功力尚淺,技術積累薄弱。

實控人減持計劃進行時

對此次收購,機構給出持樂觀態度,認為收購定價合理、訂單充足,將推動科博達產品價值從百元級躍升至萬元級,打開成長空間。

“本次收購的承諾利潤高于收購價格。因此我們認為,本次標的公司定價不高,體現管理層為了上市公司長期發展進行考慮。”華泰證券分析師認為,根據公司定點項目進行測算,預計2025年科博達智能營收在7億-10億元。

該機構認為,科博達前期全球性訂單逐步進入量產階段,且新產品仍在全球持續獲取項目,公司業績預計保持較快增長。預計公司2025年營收78.3億元,歸母凈利潤10.51億元。

國信證券認為,此次收購使得科博達主業完成從百元級車燈/電機控制器品類——千元級車身域控制器品類——萬元級智駕域控制器品類的升級過渡,打開遠期域控制器市場空間。

民生證券也看好本次收購對科博達的技術、產品、客戶的完善。該機構認為,充足在手訂單支撐未來增長,該業績承諾及估值對價利好上市公司現有股東。

就在8月底,科博達還完成了對捷克IMI公司100%股權的收購。

東方證券認為,收購捷克IMI公司,全球化戰略邁出關鍵一步。公司完成境外設廠目的,捷克工廠將成為科博達在歐洲的“橋頭堡”,后續公司將在歐洲核心區域建立高標準汽車電子生產基地。

基本面上,科博達近三年均保持了營收和凈利潤的雙增長。2025年上半年,公司營業收入30.47億元,同比增長11.10%;實現歸母凈利潤4.51億元,同比增長21.34%。

然而,近年公司股價卻表現平平,直至本次收購公告披露,科博達9月5日股價才迎來漲停。一個漲停過后,公司年內股價仍微跌0.86%,股價走勢遠遠跑輸大盤。

科博達營業收入情況(億元) WIND、界面新聞

值得注意的是,科博達實控人正有減持計劃。

科博達實控人之一、副董事長柯炳華計劃在8月21日至11月20日期間減持公司股份不超過320萬股,占總股本比例不超過0.79%。

這筆關聯交易能否為科博達注入發展新動能,200億銷售額能否兌現,仍需時間檢驗。但高溢價的關聯交易、略顯無力的技術背書與實控人減持計劃之間,投資者需警惕其中潛藏的風險。

還未登錄

還未登錄

![]()