白酒調整周期下,頭部酒企也面臨業績波動。

8月29日晚間,瀘州老窖(000568.SZ)發布半年報,公司上半年營收、凈利潤均處于下滑態勢,其中二季度凈利潤同比下滑超11%。這是瀘州老窖2014年以來半年報凈利潤首降,也是近十年來二季度凈利潤的首次下滑。

對此,瀘州老窖在半年報中表示,近年來,酒類產業進入消費結構轉型和分化期、存量競爭的深度調整期。國內消費市場恢復不及預期,有效需求不足,白酒行業“存量競爭”加劇,整體“量減質升”轉型行業環境影響。

上半年業績下滑,受二季度業績“拖累”

財務數據顯示,瀘州老窖上半年實現營收164.54億元,同比下滑2.67%;同期歸屬于上市公司股東的凈利潤為76.63億元,同比下滑4.54%;扣非后凈利潤為76.50億元,同比下滑4.3%;基本每股收益5.21元,同比下滑4.58%;截至今年6月份末,公司經營現金流凈額為60.65億元,同比下滑26.27%。

上半年業績下滑,主要受二季度拖累。分季度來看,瀘州老窖一季度營收、凈利潤增速雖有所放緩,但仍呈增長態勢;到了二季度,營收、凈利潤分別為71.02億元、30.70億元,分別同比下滑7.97%、11.1%。

事實上,不僅是瀘州老窖,今年二季度,白酒上市公司業績要么增速放緩、要么下滑。背后的原因有新規落地后商務宴請、宴席等消費場景承壓等因素,也有需求不足背景下價格因素的擾動。

毛利降,噸價下滑超10%

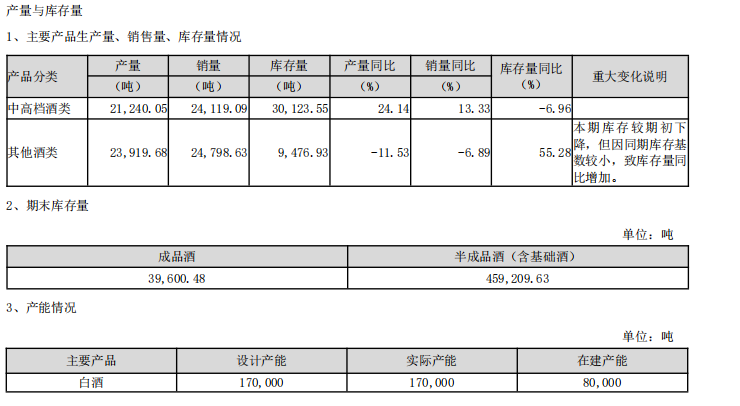

從價格來看,瀘州老窖上半年白酒噸價有所下滑。今年上半年瀘州老窖中高檔酒營收150.48億元,同比下降1.09%,其他酒實現營收13.5億元,同比下降16.96%;上半年瀘州老窖中高檔酒實現銷量24119.09噸,同比增長13.33%,瀘州老窖其他酒產品實現銷量24798.63噸,同比下降6.89%。

換言之,上半年瀘州老窖中高檔酒噸價為62.39萬元/噸,相較于去年下滑了約9萬元/噸,同比下降約12.72%;公司其他酒類產品噸價為5.44萬元/噸,相較于去年下滑了約0.66萬元/噸,同比下降約10.82%。

噸價下滑也體現在毛利率上,上半年瀘州老窖的中高檔酒毛利率為91.03%,同比下滑1.23個百分點;其他酒類的毛利率為44.33%,同比大幅下滑10.55個百分點。據悉,瀘州老窖中高檔產品是指含稅銷售價格≥150元/瓶的產品,比如國窖1573、瀘州老窖特曲等,其他酒類產品則是指含稅銷售價格<150元/瓶的產品,比如瀘州老窖頭曲、瀘州老窖黑蓋等。

對于產品價格的下行,瀘州老窖也在積極采取“控貨穩價”等措施。今年4月份,市場傳出“瀘州老窖全國全品系停止訂單接收,停止發貨,至端午節前全國各公司(國窖、特曲、懷舊、窖齡、大成濃香)全面清理價格、渠道和政策,保證消費者體驗感,保護渠道服務者利益”等消息。

經銷商規模縮減,下半年如何探尋增量市場?

庫存量方面,截至今年6月末,瀘州老窖成品酒庫存量為3.96萬噸,半成品酒(含基礎酒)庫存量為45.92萬噸;其中,中高檔酒的庫存為3.01萬噸,同比下滑6.96%,其他酒類的庫存為9476.93噸,同比大增55.28%。對于其他酒類庫存的激增,瀘州老窖表示,因去年同期庫存基數較小,致庫存量同比增加,本期庫存較期初下降。

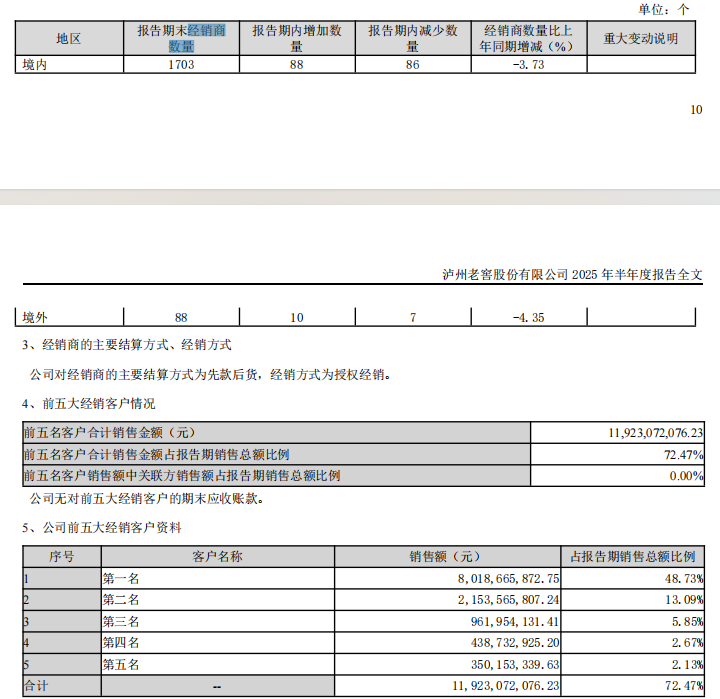

經銷商數量變動來看,截至6月末,瀘州老窖境內經銷商數量為1703家,同比減少66家,同比下滑3.73%;境外經銷商數量共計88家,同比減少4家,同比下滑4.35%。

值得注意的是,瀘州老窖經銷客戶集中度進一步提高,數據顯示,今年上半年公司前五大經銷客戶合計銷售額高達119.23億元,占據銷售總額的比例高達72.47%,相較于去年67.28%的占比進一步提升;其中第一大經銷客戶銷售額高達80.19億元,占比高達48.73%,第二大經銷客戶銷售額高達21.54億元,占13.09%。

業績下滑背景下,瀘州老窖要如何探尋增量市場?瀘州老窖給出的關鍵詞是“下沉”“低度酒”“光瓶酒”“即時零售”等。

瀘州老窖在“下半年工作措施”中表示,要系統推進縣級以下市場的消費者培育,實現品牌白酒渠道下沉;持續推動產品創新,加快全新品飲方式的開發與推廣,研發28度國窖1573,適時投入市場;將資源向中高端大眾主流產品傾斜,積極布局高增長的光瓶酒賽道,擬推出全新的瀘州老窖二曲產品,持續鞏固大眾市場定位;持續推動渠道轉型,通過自建電商平臺、深化與主流電商及即時零售平臺的合作。

還未登錄

還未登錄

![]()