王座易主。

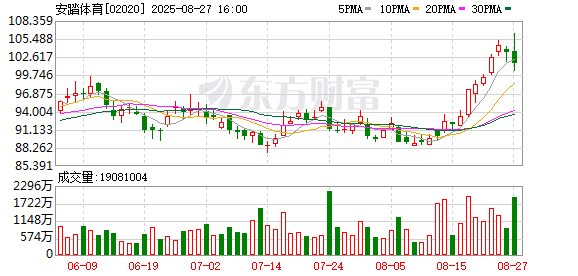

8月27日13時37分許,A股交易時段迎來歷史性一刻——寒武紀盤中股價攀升至1462元/股,單日漲幅高達10.01%,同一時間超越貴州茅臺1460.93元/股的股價,成為當時A股市場股價最高的個股。

月K線顯示,寒武紀截至目前的單月漲幅已達93.39%,在半導體行業板塊中以5740.18億元市值僅次于中芯國際的8106.92億元,穩居次席——投資者對科技股的估值認知在這個流火的季節被“寒王”一次又一次刷新,硬科技企業在資本市場話語權的重塑有了極為耀眼的信標:

新貴登基。

光環并非偶然,寒武紀于8月26日交出的2025年亮眼半年報,給了這份估值以有力的數據支撐:上半年實現營業收入28.81億元,較去年同期暴增4347.82%;歸屬于上市公司股東的凈利潤10.38億元,扣非后凈利潤9.13億元,一舉實現從去年同期虧損5億元以上到規模化盈利的跨越。

五年前的7月,頂著“科創板AI芯片第一股”名號的寒武紀登陸科創板,發行價為64.39元/股,上市首日便大漲超200%,盤中市值一度破千億。但在行業周期與研發投入的壓力下,“寒王”也曾陷入估值泡沫的質疑,2022年年中股價一度觸底,跌落至46.59元/股的歷史低點。

對此,天使投資人、資深人工智能專家郭濤向北京商報記者指出,AI芯片賽道具有“高研發投入、長周期兌現”的硬科技本質,短期業績波動與股價調整是技術攻堅期的正常現象,不能簡單等同于“估值泡沫”。郭濤進一步分析,寒武紀的核心價值在于其自主可控的產品體系,技術積累是國產AI芯片突破海外壟斷的關鍵壁壘。

彼時市場爭議更多是對硬科技“研發—落地”周期的認知偏差,隨著AI算力需求爆發與國產替代政策推進,技術價值轉化為實實在在的業績動能幾乎是個必然。

01.跨越三年的估值重塑

這種必然性,正在被“寒王”兌現。

從歷史低點股價巔峰,寒武紀經歷了一場跨越三年的估值重塑,硬科技從研發到落地的周期相對緩慢一度讓資本市場失去耐心,但隨著公司2024年Q4單季度歸母凈利轉正、2025年半年報業績進一步飄紅,錯位的產業節奏與市場預期終于達成深度匹配。

業績爆發成為估值重構的核心引擎。半年報顯示,寒武紀上半年營收28.81億元,同比暴增4347.82%,歸母凈利潤10.38億元實現規模化盈利,數據層面印證了業內人士對于“技術價值轉化為業績動能”這一判斷,也觸發了資本市場對其“摘U”的強烈預期——根據科創板規則,若公司在一個完整會計年度實現盈利,股票簡稱中的“-U”標識將被摘除。

東海證券研報預測,寒武紀2025年歸母凈利潤可達15.95億元,遠超盈利門檻,“摘U”基本無懸念。

該機構指出,作為國內稀缺的云端AI芯片標的,寒武紀當前最大的增長動能來自云端產品線的大幅放量,而思元系列芯片正是這一動能的直接載體:一方面受益于國內互聯網、金融、交通等產業AI算力需求的持續提升,另一方面依托國產替代加速的政策與市場環境,產品在客戶端的訂單落地速度顯著加快,雙重驅動下有望持續帶動公司營收高增與歸母凈利潤的穩定盈利。

基于這一邏輯,東海證券對寒武紀給出明確業績預測:2025—2027年,公司營業收入將分別達84.43億元、161.71億元、251.04億元,對應同比增速依次為618.91%、91.52%、55.25%;歸母凈利潤同步保持高速增長,分別為15.95億元、38.60億元、69.13億元,同比增速分別為452.69%、141.96%、79.09%,持續盈利的趨勢清晰可見。

從資本市場估值視角看,這樣的業績增速與估值水平形成了顯著性價比——研報測算,2025—2027年公司對應PE分別為153倍、63倍、35倍,PS分別為29倍、15倍、10倍,這一估值水平顯著低于海光信息、龍芯中科、景嘉微、瑞芯微等可比公司的2025年預期平均水平(平均PE 583倍、PS 39.96倍)。高增速支撐下,公司估值不僅未透支長期潛力,反而凸顯出性價比優勢,成為資本市場配置硬科技資產的重要選擇。

奧優國際董事長張玥向北京商報記者提及,國產芯片企業走向產品和營收的規模化落地,標志著技術已進入產業化階段,且將帶動上下游協同發展——寒武紀思元系列芯片的量產,不僅自身實現了從研發到盈利的跨越,也為產業鏈同步帶來了機遇,而這又將在性能提升與生態建設上反哺核心企業的優勢。

現階段,寒武紀已然步入資本市場認可、業績持續正增長的收獲期——從前期研發攻堅期的估值波動,到如今依托規模化盈利實現估值重構,其成長路徑完整印證了硬科技企業“研發投入—技術落地—業績兌現—價值重估”的核心邏輯。

02.算力需求的“不可逆爆發”

高盛最新研報顯示,其已將寒武紀目標價從1223元上調50%至1835元,核心邏輯直指三大時代紅利:

其一,中國云計算資本開支顯著提高,以騰訊為例,2025年二季度資本支出同比增長119%,云廠商對AI基礎設施的加碼,直接擴大了AI芯片需求;其二,客戶出于關稅不確定性與數據安全考量,加速芯片平臺多樣化布局,降低單一供應商依賴,而寒武紀的思元系列芯片與DeepSeek等模型的適配能力(2025年8月中國信息通信研究院宣布其通過DeepSeek兼容性測試),恰好契合這一需求;其三,公司持續增加的研發投入,既推動芯片技術迭代,也為更高AI芯片出貨量奠定基礎——高盛因此將2025—2027年公司凈利潤預測分別上調59%、28%、29%,以反映出貨量增長帶來的業績增量。

AI正在從實驗室概念走向千行百業的實際應用,算力成了眼下與水電同等重要的基礎設施,科技行業正迎來一場以“國產算力自主”為核心的紅利浪潮。寒武紀的崛起,踩準了AI算力需求井噴與國產替代加速兩大時代紅利的交匯點,成為這場浪潮中最具代表性的弄潮兒。

從行業大趨勢看,算力需求的爆發已進入“不可逆”階段。

根據中國信通院《先進計算暨算力發展指數藍皮書(2024年)》,2023年全球計算設備算力總規模為1397EFlops,增速達54%,預計未來五年全球算力規模仍將以超過50%的速度增長,至2030年全球算力將超過16ZFlops(ZFlops為EFlops的1000倍),其中智能算力占比將超過90%(按AI服務器算力總量估算)。

數據背后,是互聯網大廠、金融機構、制造業企業對AI大模型訓練、推理的常態化需求。第一上海證券研報指出,北美云廠商2024年資本開支超3000億美元,國內字節、阿里等企業2025年AI相關資本開支預計突破3000億元,主要就是受AI投資的帶動,而算力的核心載體正是芯片。

自2021年思元290和思元370發布以來,寒武紀的高算力產品已經在包括阿里、百度、字節、騰訊等互聯網大廠受到廣泛測試和量產落地。同時,公司的產品也在運營商、金融、交通、能源等行業取得項目落地進展。北京社科院副研究員王鵬向北京商報記者強調,國產芯片行業已從單純的技術追趕轉向兼有生態競爭,企業們正在構建的是從硬件到應用再到生態的完整閉環。

來自美國芯片政策的影響,則意外加速了國產替代的紅利窗口期:中國企業資本聯盟副理事長柏文喜向北京商報記者指出,國內企業對海外芯片的路徑依賴正在被打破,行業已經陸續轉向國產算力供應鏈。

而寒武紀恰好是這場替代潮中最成熟的選擇之一,其產品無需依賴海外架構或工具,既能滿足自主可控的政策要求,也能為客戶規避供應鏈風險。這種“稀缺性”讓寒武紀在國產AI芯片賽道中形成了護城河。

一系列需求鏈中,寒武紀的關鍵定位被反復凸顯。而從趨勢上看,時代紅利的深度與廣度還在持續拓展。從深度看,AI技術正從“文本、圖像”向“多模態、具身智能”演進,新場景將催生新的算力需求,而從廣度看,AI在千行百業的滲透也才剛剛開始,諸多場景的算力需求將逐步釋放,未來有望成為新的增長極。

北京商報記者就相關問題嘗試與寒武紀公司取得聯系,但截至發稿未得到回復。

可以說,寒武紀的紅利時代,是時代趨勢與自身能力共振的結果:AI算力的爆發提供了“需求紅利”,國產替代的加速提供了“政策紅利”,而自研架構與生態則讓它具備了“承接紅利的能力”,并最終化作從技術適配到盈利落地的業績動能持續轉化。

對資本市場而言,后市既要看這一轉化動能能否延續以支撐業績向好,更可以期待其能否進一步帶動產業鏈企業成長、加固中國算力底座。

畢竟,當下風頭無兩的“寒王”,或許也只是國產算力突圍的開端。

03.無限風光在“險”峰

身處寒武紀當下的王座時刻,亦有分析人士向北京商報記者指出,高光背后潛藏的待解風險與長期考問仍不可忽視,亮眼業績與高估值的光環下,需清醒審視其可持續性的挑戰。

從客戶結構來看,大客戶依賴的隱憂已在財務數據中直觀顯現:根據半年報披露,寒武紀應收賬款及合同資產期末余額前五名中,第一名占比達42.5%,前五大客戶合計占比超八成,客戶集中度過高的特征顯著。

盡管當前互聯網大廠、運營商及金融機構的AI算力需求支撐了業績爆發,但長期來看,若核心客戶因戰略調整(如自研芯片、減少外部采購)、行業周期波動降低算力投入,或與競爭對手達成深度合作,將直接影響寒武紀的訂單穩定性。此外,大客戶在議價能力上的優勢,也可能對寒武紀未來的毛利率水平形成壓制,半年報中提及的毛利率波動風險,在客戶集中背景下可能被進一步放大。

盡管財報表現優秀,股價亦隨之一路狂飆,但其估值爭議從未停歇。寒武紀市盈率一再沖高,遠超同類芯片公司。

高市盈率背后的泡沫隱憂同樣尚未完全消散。盡管機構普遍給出樂觀預測,但需注意的是這種期待值是建立在營收和凈利的高增長假設之上,若未來AI算力需求增速不及預期,行業階段性產能過剩、大模型落地放緩,或公司產品迭代速度跟不上技術演進而導致業績增速下滑甚至停滯,高估值的“寒王”必然面臨相當程度的回調壓力。

芯片產業無疑是長坡厚雪,但在中途的多重挑戰仍需寒武紀持續突破。當下行業競爭白熱化,全球AI芯片領域頭部格局中海外龍頭仍占優勢,同時國內多家初創企業與集成電路龍頭也在發力AI芯片賽道,寒武紀需持續維持技術領先性才能鞏固市場地位,而AI技術迭代速度較為快速,若研發滯后則現有產品可能快速面臨淘汰風險,倘若研發開支進一步增加的同時成果無法及時轉化為商業訂單,也將對盈利穩定性形成壓力。

郭濤向北京商報記者指出,寒武紀業績爆發本質是技術卡位與場景紅利的驅動,一些潛在問題在行業技術迭代加速、競爭日趨激烈的背景下,還可能進一步加劇其研發投入與商業回報失衡的風險。

市場上,投資者和客戶最在意的,除了眼前一份漂亮的半年報,還有諸多長期問題。

比如,未來三到五年能否持續交付、盈利能否延續而不是曇花一現、產品能否真正進入云計算與大模型的核心場景、軟件生態能否補齊并構建閉環。只有不斷兌現這些承諾,階段性的爆發才能轉化為長期護城河。

自身的努力疊加時代的紅利,成就了昨天和今天的“寒王”,但“登高”之后更需防“重跌”,多重因素共同構成長期發展的險峰仍需警惕,需持續兌現外界預期。

否則,短暫的估值狂歡將難以支撐長期的價值沉淀。

還未登錄

還未登錄

![]()