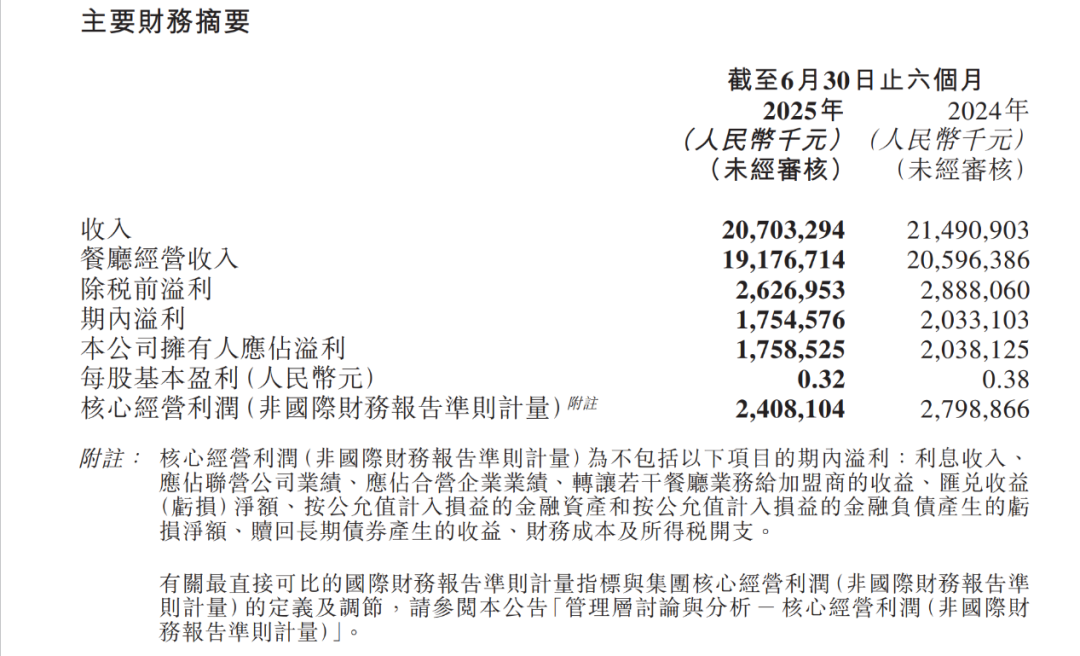

8月25日晚間,海底撈2025年中期業績出爐。報告期內,公司實現營收207.03億元,同比下降3.7%;實現凈利潤17.55億元,同比下降13.7%。

海底撈表示,凈利潤下降主要受翻臺率下降,以及產品、場景等創新模式方面的初期調整影響。

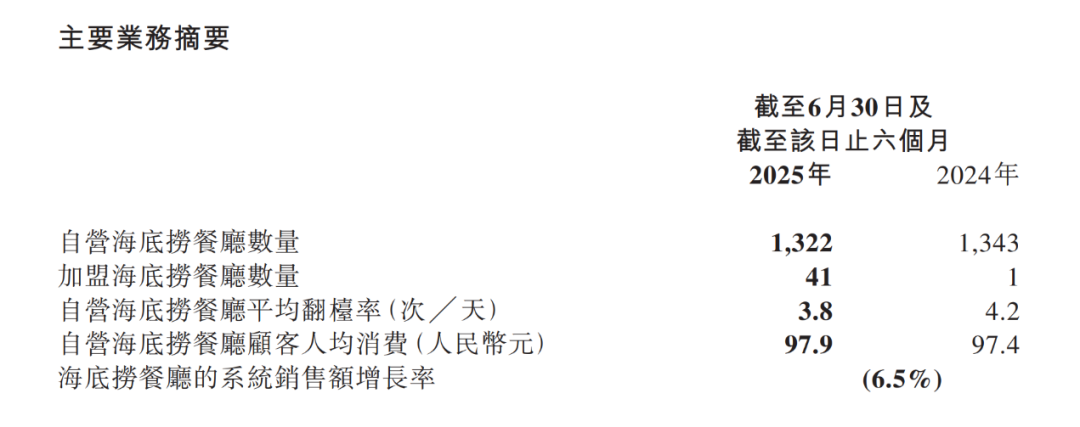

記者注意到,上半年海底撈餐廳翻臺率下降較為明顯。報告期內,海底撈自營餐廳平均翻臺率為3.8次/天,而去年同期為4.2次/天。

業績承壓之外,也有一些新亮點。其中,海底撈外賣業務收入同比增長近60%,特別是主打“一人食”場景的海底撈“下飯火鍋菜”外賣增長迅速,上半年貢獻超過55%的外賣收入。

翻臺率下滑拖累業績下降

國家統計局數據顯示,2025年上半年,全國餐飲收入同比增長4.1%,但限額以上餐飲企業收入首現負增長(-0.4%),反映出高端與頭部品牌同樣承壓。

在這種背景下,“火鍋一哥”海底撈雖采取了多種舉措以適應消費市場變化,但業績仍出現下滑。

客單價和翻臺率作為餐飲行業的核心指標,成為觀察海底撈業績的“晴雨表”,其變化直觀反映了公司當前面臨的挑戰與機遇。

具體來看,上半年海底撈自營餐廳客單價為97.9元,較去年同期增加0.5元,但仍低于100元;海底撈自營餐廳翻臺率為3.8次/天,去年同期為4.2次/天。

2021年底,海底撈曾將“整體翻臺率4.0次/天”定為自己的“及格線”。2018年,海底撈整體翻臺率曾達到5.0次/天的巔峰。

值得一提的是,與過去動輒上百家的凈新增門店數形成鮮明對比,2025年上半年,海底撈新增門店數量罕見為負。

截至2025年6月30日,海底撈品牌共經營1363家餐廳,其中自營餐廳中國大陸地區1299家,港澳臺地區23家,另有加盟餐廳共41家。上半年,海底撈新開自營餐廳25家,加盟餐廳3家,但因經營效率不佳或其他商業原因關閉門店33家,凈增門店為-5家。

門店數量收縮或意味著,海底撈的增長動力已從外延式擴張(開新店)轉向內涵式增長(提升運營效率和現有門店效能)。

外賣業務成最大亮點

在一片下滑的數據中,外賣業務成了海底撈中期財報中最耀眼的一抹亮色。

2025年上半年,海底撈外賣業務收入增長近60%至9.28億元。除了傳統火鍋外賣,主打“一人食”場景的“下飯菜”外賣增長迅速,2025年上半年貢獻超過55%的外賣收入,并且呈增長趨勢。

海底撈稱,外賣收入大幅增長主要來自產品、產能、流量三個維度的協同發力:產品端,通過豐富產品品類、提升產品品質、打造極致性價比,滿足多元消費需求;產能端,通過提升履約效率、優化配送鏈條,保障訂單激增時的供給穩定;流量端,借力主流平臺補貼與流量支持,推動單量提升。

據了解,除了傳統火鍋外賣、“下飯菜”外賣,目前拌飯、自制飲料等外賣新品類也在測試過程中。

海底撈表示,未來將整合多品牌、多品類資源,打造海底撈外賣超級廚房,探索衛星店新模式,驅動收入與利潤雙增長。同時打通三方平臺與會員體系,搭建私域運營體系,進一步提升用戶黏性與運營效率。

2024年上半年,海底撈官宣“紅石榴計劃”,旨在通過內部創業機制,鼓勵團隊孵化和發展更多餐飲新品牌,以構建多元化的餐飲集團。經過約一年的探索,該計劃整體成效不彰,大量試點項目市場反響平平。僅個別品牌成功“跑出”,成為黯淡中的亮點。

據披露,截至2025年6月30日,除海底撈火鍋之外,海底撈運營“焰請烤肉鋪子”“從前印巷”“小嗨愛炸”等14個餐飲品牌共計126家餐廳,其中“焰請烤肉鋪子”在上半年新開46家,門店數量達到70家。包括“焰請烤肉鋪子”在內的“其他餐廳收入”上半年達5.97億元,同比增長227.0%。

展望未來,海底撈表示,將以實際行動突破困境,創造長期價值。其將采取以下三方面舉措:一是持續提升海底撈的用餐體驗,并通過數字化運營為管理賦能;二是繼續多元化的經營策略,動態采納“啄木鳥計劃”及繼續實施“紅石榴計劃”,結合新技術的運用合理調整組織結構,不斷探索特許經營模式;三是策略性地尋求收購優質資產,進一步豐富餐飲業務形態和顧客基礎。

截至8月25日收盤,海底撈報14.88港元/股,總市值為829億港元。

還未登錄

還未登錄

![]()