一份看似亮眼的半年報,一段股價逆勢狂飆的行情,一場圍繞“液冷”的資本敘事正在悄然升溫。

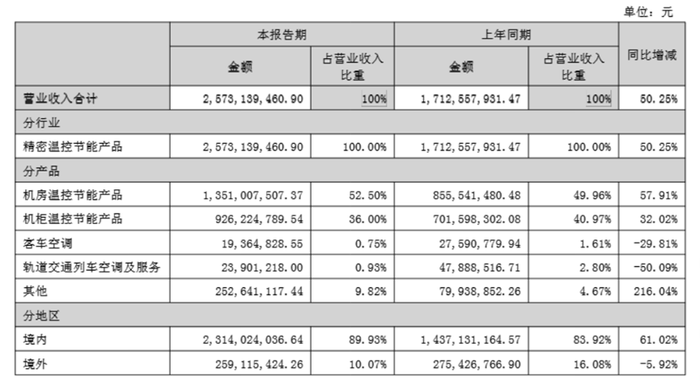

英維克(002837.SZ)公布了其2025年上半年年報,交出了一份營收大幅增長但盈利能力承壓的成績單。公司業績今年上半年保持高速增長,營收同比增50.25%至25.73億元,這主要受益于機房溫控及液冷業務的快速擴張。盡管收入端表現強勁,但凈利潤增速遠低于營收增速,上半年凈利潤增速為17.54%至2.16億元,毛利率下滑、現金流緊張、資產減值增加等問題也逐漸浮出水面。“英維克正處于市場擴張與利潤擠壓的雙重軌道上。”一位不愿具名的行業分析師對界面新聞表示,“在數據中心和儲能行業高速發展的背景下,公司營收增長強勁,但市場競爭的加劇也在不斷壓縮利潤空間。”

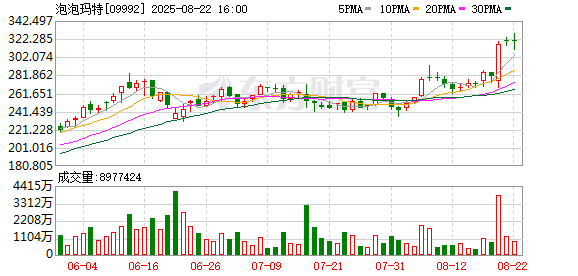

股價方面,英維克從4月末的階段性低點一路攀升,至8月中旬漲幅已超180%。市場普遍將這一異動歸因于其“液冷業務”的爆發式增長。液冷,這個在AI算力、數據中心高密度散熱需求爆發背景下炙手可熱的技術,正是英維克近年來全力押注的賽道。

液冷業務的真實成色與業績貢獻

液冷業務無疑是英維克當前最亮的增長點。

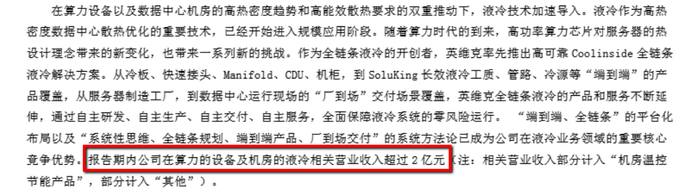

英維克在報告中多次強調其“全鏈條液冷解決方案”的技術領先性和市場前景,尤其是在算力設備、數據中心和儲能領域的應用。“我們是全鏈條液冷的開創者,”英維克在中報中表示,“從冷板、快速接頭到CDU、機柜,再到長效液冷工質,公司通過自主研發、生產、交付和服務,全面保障液冷系統的零風險運行。”值得注意的是,這也是英維克液冷業務收入首次明確披露在財報中。報告明確指出:“報告期內公司在算力的設備及機房的液冷相關專業收入超過2億元”。約2億元的半年度收入確實證實了其產業化落地能力,是公司股價上漲的核心敘事和重要支撐。

然而,也必須清醒地認識到,相較于英維克25.73億的營收,液冷業務的占比仍不到8%,目前仍處于爆發初期,尚未成為公司的業績支柱。其高增長故事能否持續,并有效轉化為利潤仍需觀察。另外,此次半年報液冷收入被分別計入“機房溫控節能產品”和“其他”兩項中。這意味著液冷目前尚未作為一個獨立的業務板塊進行核算,業績被分散在傳統業務中。從描述看,液冷更像是傳統風冷技術的升級和補充,而非一個完全顛覆性的新業務。

不可否認的是,英維克機房溫控節能業務(收入占比達52.5%)在今年上半年實現超過80%的同比增長,主要得益于液冷產品在數據中心及算力設備場景中的規模化應用。其中,液冷技術帶來的增量收入超過2億元,成為推動該業務收入大幅提升的關鍵因素。半年報中指出,其Coolinside液冷解決方案中的快接頭、分水器(Manifold)和冷板等核心部件,已獲得“主流算力芯片廠商及頭部算力設備制造商的認可并開始被規模采購應用”。尤其值得注意的是,英維克的冷板產品已被列入Intel服務器設計指南,并成為英特爾至強6平臺的首位冷板液冷解決方案集成商。這些進展表明,公司已成功嵌入全球高端算力供應鏈,并構建起顯著的技術壁壘。在當前階段,液冷業務的持續成長能力已成為市場關注的焦點,也是檢驗其真正競爭實力的重要依據。

現金流危機

盡管液冷“故事”動聽,但細讀財報,一系列財務數據的惡化揭示了英維克高速增長背后所隱藏的風險。

本次半年報中,最值得警惕的信號莫過于現金流危機。上半年,英維克經營活動產生的現金流量凈額為-2.34億元,同比大幅下滑412.33%。這意味著在賬面盈利的同時,公司不僅未能獲得實際的現金流入,反而面臨持續的現金凈流出。對于這一狀況,英維克將其歸因于“銷售規模擴大及期末存貨增加”。數據進一步顯示,截至報告期末,公司應收賬款隨營收增長已攀升至26.28億元,存貨也因發出商品和合同履約成本增加而達到12.39億元,二者合計占流動資產的比例高達70%。這些財務數據表明,英維克正陷入“拼命生產、加速交貨、卻回款困難”的經營狀態,增長質量引人擔憂。致同會計師事務所的徐浩然告訴界面新聞記者:“經營性現金流為負、應收賬款與存貨雙雙高企——當這三個信號同時出現時,投資者應高度警惕。這往往意味著企業雖在利潤表上表現尚可,但實際上現金回收能力薄弱,運營效率正在下降。”

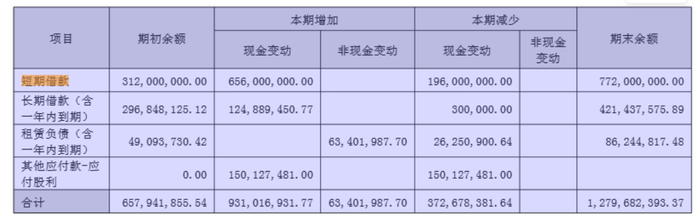

現金流危機帶來的后果是依賴外部融資如銀行借款、股權融資來維持運營和投資,這會使得英維克短期債務激增,償債壓力加大。半年報中,短期借款和長期借款兩項數據足以說明問題。短期借款從期初的3.12億元飆升至7.72億元,增幅147%。長期借款也從2.92億元增至4.08億元。英維克通過大幅舉債來支撐業務擴張和彌補經營現金流的缺口。截至報告期末,公司有息負債總額較高,未來的利息支出將對利潤形成持續壓力,財務風險顯著提升。一旦信貸環境收緊或融資渠道受阻,英維克還將面臨巨大的流動性壓力。

面臨激烈的市場競爭

半年報反映出的英維克盈利能力下滑、增收不增利的尷尬也是需要直面的問題。

上半年英維克營收增長50%,但凈利潤僅增長17%,核心原因在于毛利率的全線下跌。上述表格可以看出,整體毛利率從28.48%下降至26.15%。核心業務“機房溫控”和“機柜溫控”的毛利率分別下降了2.63%和1.67%。報告歸咎于“區域銷售組合、產品銷售組合變化”和“中國市場競爭加劇”。這透露出兩個信息,為了搶占市場,液冷賽道吸引高瀾股份(300499.SZ)、曙光數創(872808.BJ)等企業入局,價格戰壓力顯現。尤其是價格敏感的國內市場和儲能市場,英維克可能采取了降價策略。此外,原材料成本上升或產品結構向低毛利產品傾斜侵蝕了利潤,若原材料(銅、鋁等)價格持續上漲,毛利率或進一步承壓。

英維克的2025年半年報描繪了一幅復雜的圖景。一方面,公司牢牢抓住了液冷技術革命的浪潮,成功卡位數據中心和儲能兩大高景氣賽道,講述了一個極具吸引力的成長故事。但另一方面,激進的擴張策略也帶來了現金流惡化、盈利能力下滑等嚴峻的財務挑戰。

還未登錄

還未登錄

![]()