上半年業績集體虧損,資金卻瘋狂拉升股價——這看似矛盾的劇情,正在A股真實上演。

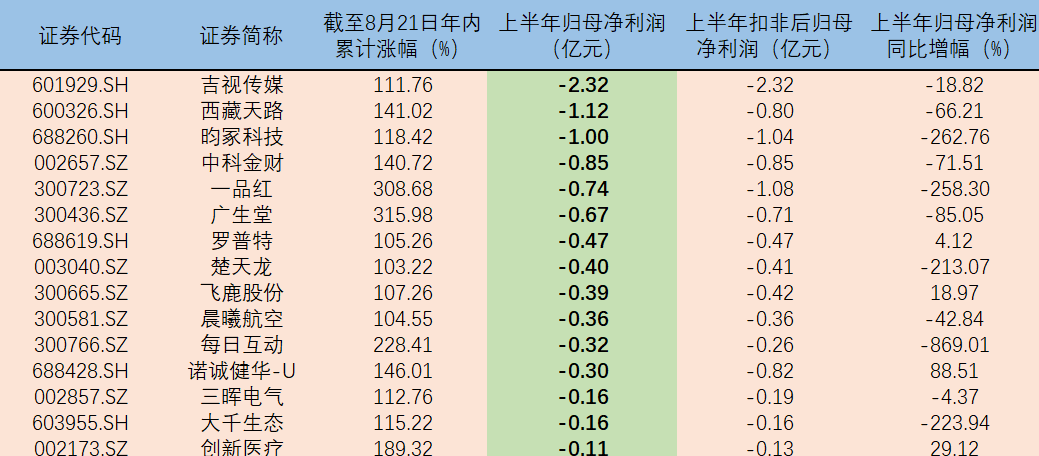

據第一財經記者統計數據,截至8月22日早盤,今年A股市場共計涌現出348只翻倍股,有101只翻倍股(年內股價漲幅達到100%及以上)披露了2025年半年報,其中15家公司的歸母凈利潤虧損。

業績虧損的翻倍股股價一路高歌,這背后,并非價值發現,而是情緒與預期驅動下的炒作狂歡。這些翻倍股通常具備三要素:政策自上而下推動明確、行業發展空間大且景氣度高、催化劑密集。題材稀缺性與想象空間成為短期定價核心,一旦沾上“機器人”、“固態電池”、“算力”等熱點,立馬變身資金圍獵對象,呈現高換手、高波動、業績低迷的特征。

15只業績虧損的翻倍股中,最具代表性的是廣生堂(300436.SZ),公司上半年較去年同期虧損幅度進一步擴大。盡管業績承壓,廣生堂股價跟隨創新藥主升浪創下階段新高。7月首周開始,廣生堂連拉7周周陽線,區間累計大漲3.8倍,成為當月市場最靚的仔,也引發市場對題材炒作過熱現象的廣泛關注。

上半年,廣生堂實現總營業收入2.09億元,同比減少4.27%;實現歸母凈利潤-0.67億元,同比減少85.05%,公司自2021年二季度以來凈利潤連虧17個季度。業績虧損的主要原因是,新藥研發投入增長的同時,公司的抗乙肝病毒藥物進入集采帶量采購目錄,相對藥品集采前,公司在集采模式下藥品銷售量增加,但藥品銷售價格大幅下降,其他銷售模式下單價受集采模式下價格聯動,也呈下降趨勢,導致抗乙肝病毒藥物毛利率下滑。

市場普遍將廣生堂大漲的原因歸因于公司由仿制藥向創新藥戰略轉型。根據中報,廣生堂正在從由仿制藥向創新藥戰略轉型,公司的多款乙肝創新藥進入了關鍵臨床階段,如GST-HG141已啟動III期臨床試驗,GST-HG131完成II期試驗并納入突破性治療名單,由此帶上了“創新藥”概念,但這些新產品何時能夠提供營收貢獻仍是未知。

類似的還有西藏天路(600326.SH),雖仍未擺脫虧損泥潭,卻乘著雅江水電站概念,被資金一輪又一輪推高。7月份,西藏天路創下股價歷史最高,期間拉出7天6板,7月單月暴漲123%,年內漲幅達141%。上半年,西藏天路上半年增收不增利,營業收入14.09億元,同比增長19.88%,歸母凈利潤虧損1.12億元,同比下滑66.21%。

還未登錄

還未登錄

![]()