20世紀最有影響力的經濟學家之一凱恩斯認為,投資者就好比選美評委,其行動的目標不是選擇自己認為最美麗的面孔,而應該去選擇最受大眾所青睞的面孔——更通俗地講,投資者應該選擇大多數投資者都認可會上漲的股票,理由也很簡單:如果大多數投資者都預期某只股票會上漲并爭相買入,那么這只股票的價格就真的會被推高!換句話說,成功投資的秘訣就是投資預期:提前布局在未來價值將要被廣泛認可的股票。

雖然未來預期并不一定依賴公司的基本面,但公司的基本面卻往往能夠影響預期的形成:如果一家企業的業績在快速增長,可以預料的是投資者對其股價的預期也會逐漸抬升,并最終反映為股價的上漲,而基于這一邏輯的投資策略實際上就是著名的成長投資(Growth Investing)。

一、歷史高增速還是未來高爆發?

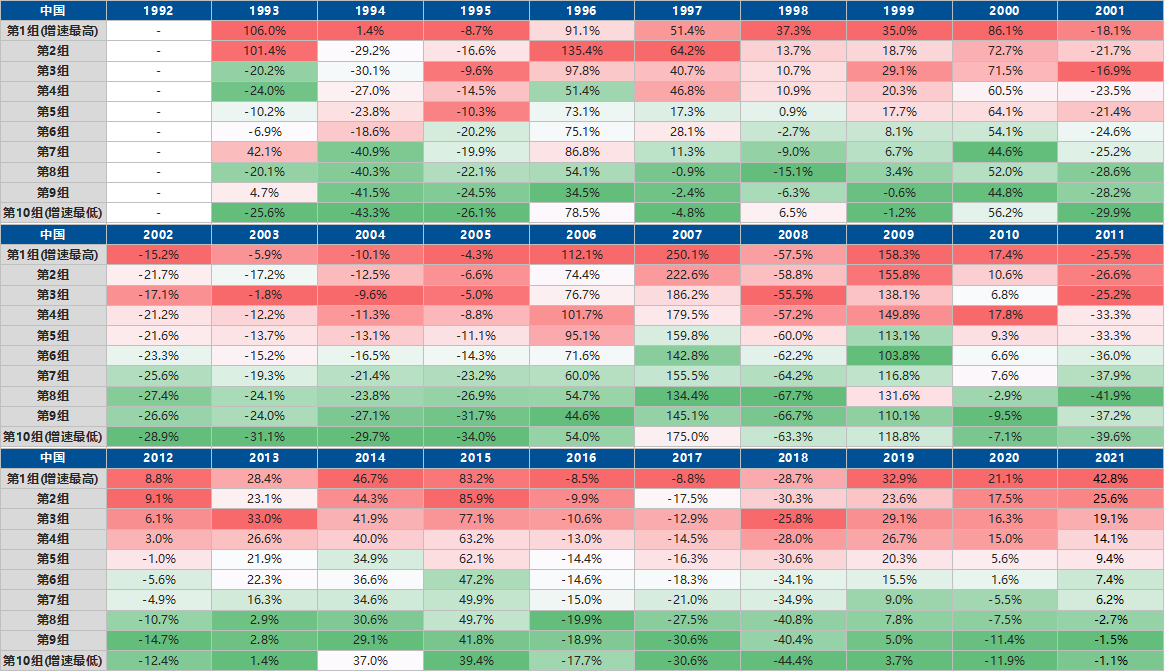

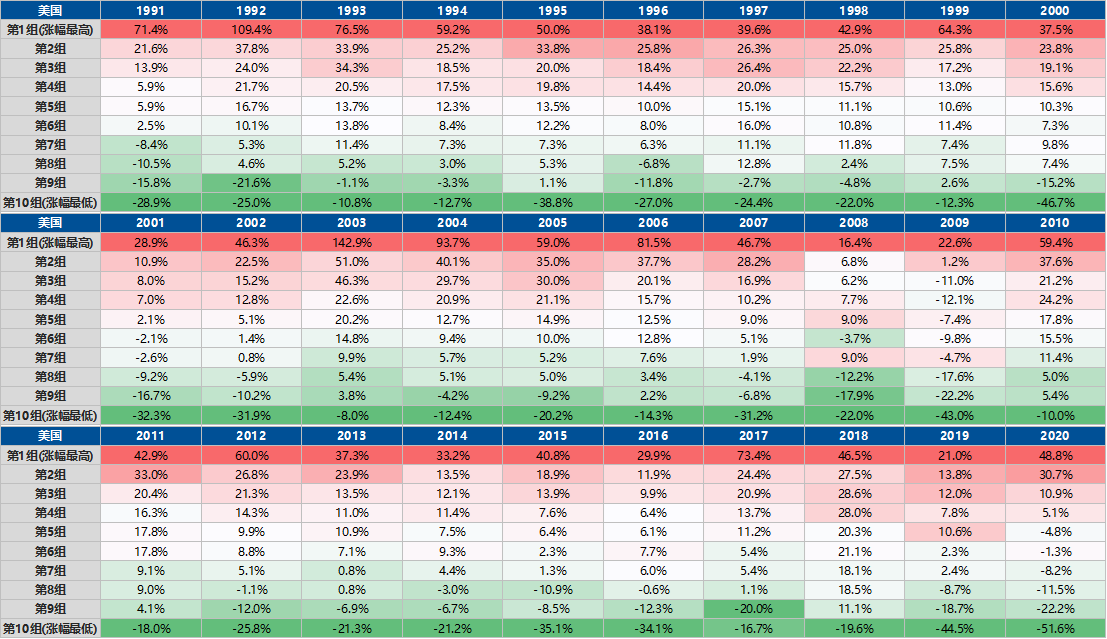

無論在中國股市還是美國股市,三十年來的歷史數據都印證了成長投資的有效性:如表1所示,把A股按照不同年份的業績增速進行分組,同時統計每一組股票對應的股價漲幅的中位數,可以看到,業績增速越高,股價的漲幅越大;類似地,把美股按照不同年份的股價漲幅進行分組,同時統計每一組股票的業績增長中位數,我們同樣可以看到股價漲幅越大,對應的業績增速也越大。中美股票市場的歷史數據清楚地展示了成長投資的底層原理:業績增速與股價漲幅呈明顯的正相關關系。

既然成長投資的有效性已經在市場上得到了驗證,那么緊接著我們提出下一個緊要的問題:投資者如何能夠提前布局這些高成長的企業呢?股票的收益率與企業的利潤增長是同步抬升的,如果投資者在企業利潤增長過程結束后才后知后覺的開始配置相關股票,那么很可能起了大早卻趕了晚集:錯失漲幅,乃至因為企業增速減緩、市場預期調整而遭受損失。

事實上,投資者可以通過投資不同的成長型指數來進行一站式成長投資,相關指數產品包括創成長以及國證成長等。這些指數通過對個股過去一段時間內業績的成長性表現來篩選成分股。其隱含的邏輯是,在過去一段時間內成長性表現較好的股票,預期在未來也應有較好的成長表現。從本質上來講,這一類指數反映了一種“動量”思想。然而,就如前文所說,基于歷史數據的指數編制方法面臨著“起大早卻趕晚集”的風險,因為歷史上的表現并不能準確反映未來趨勢!往往一些成分股經歷了凈利潤的短時間的高爆發后業績趨于穩定,股價也不再上升,進而拖累整體指數的表現。

從某種意義上講,強調歷史上的高增長是一種對市場的“過擬合”,是一種間接把握未來股價上漲的方式。而為了直接把握未來的股價上漲,我們更應該直接著眼于未來的業績高爆發。總結來講,對于成長投資,我們應該遵守這一原則:參考歷史高增速,強調未來高爆發!

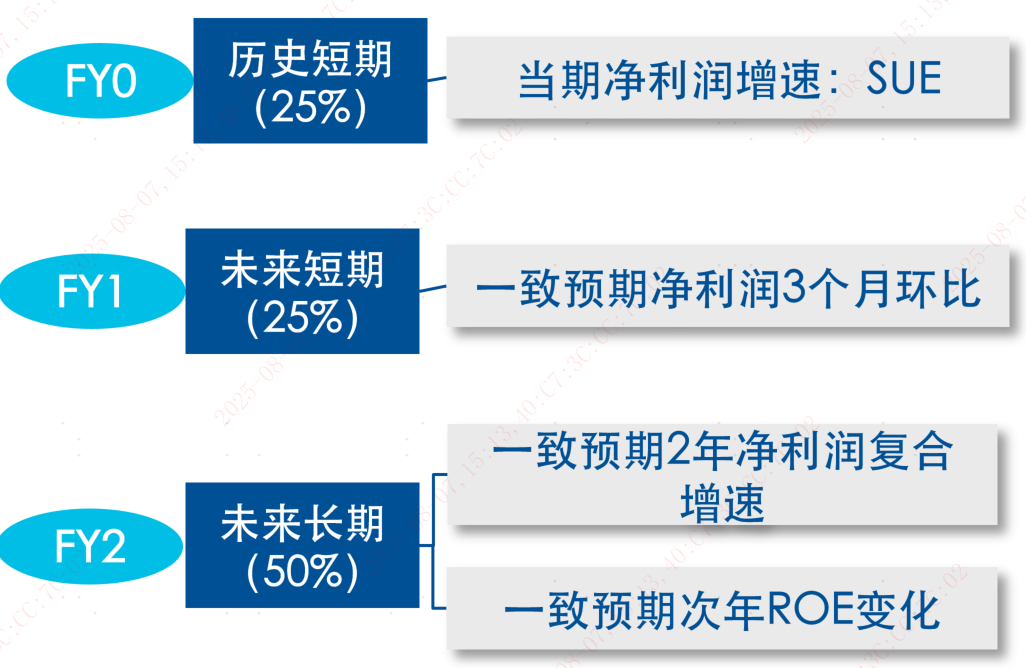

遵循這一原則,成長100指數(980080.CNI)精心設計了以下指標來篩選處在業績爆發前夕的成分股,如圖1所示:

圖1. 成長100指數樣本的選取指標。

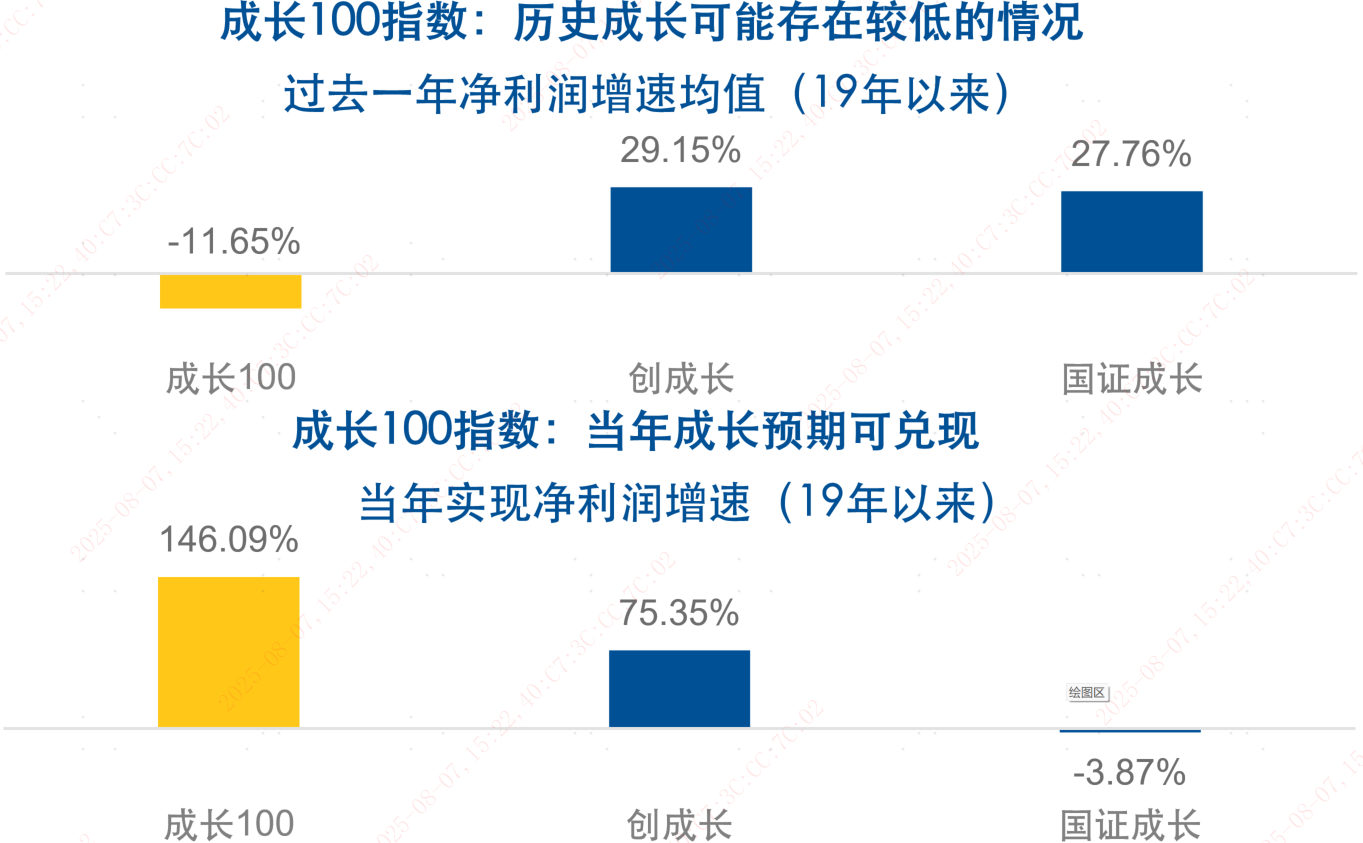

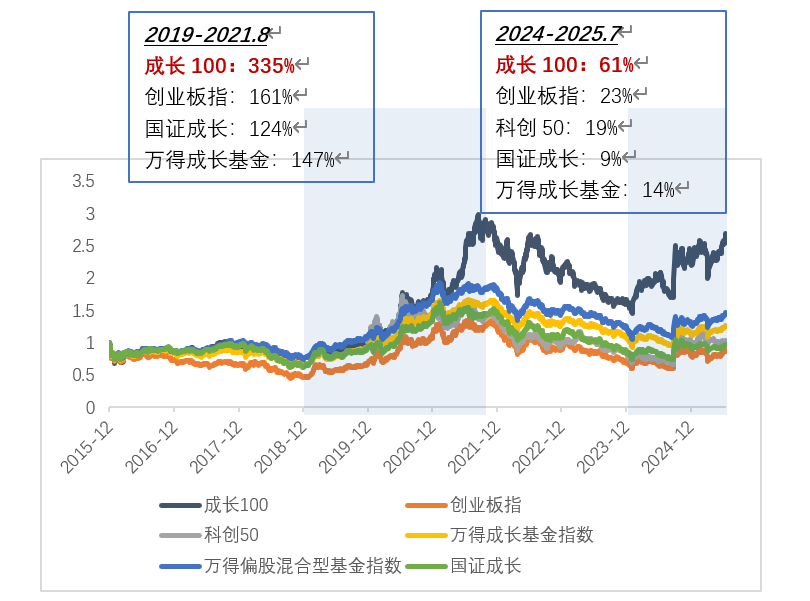

圖2. 成長100與同類指數歷史增速與當年增速的對比(截至2025年7月)

圖3. 成長100與同類指數的表現對比

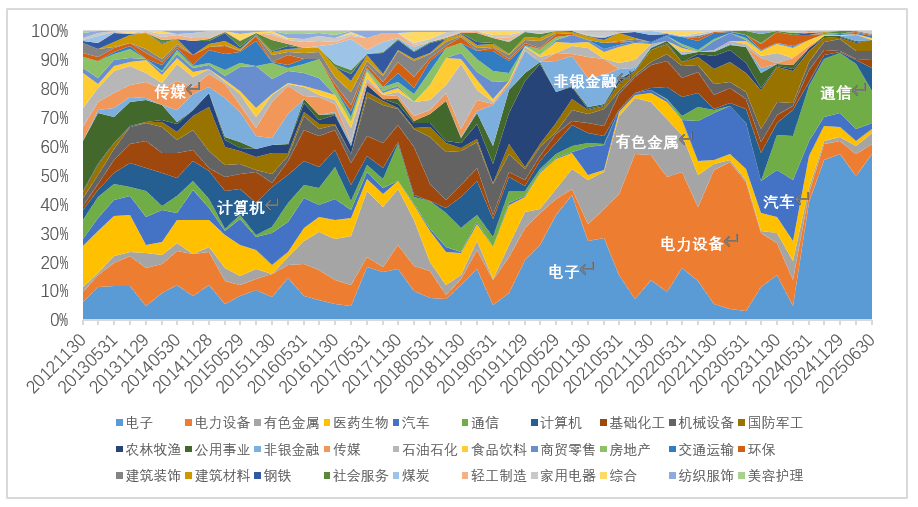

中國經濟在快速發展的過程中,新的增長點不斷地涌現并切換,不同行業受宏觀、產業或政策因素的影響,盈利預期持續上升,反映在A股市場上,就是不同行業間股價上漲的不斷輪動。2009年以來,典型的一些行業及對應的強勢時期包括:2009-2012年白酒板塊上漲,對應地產調控大背景下的消費升級;2013-2015年計算機板塊上漲,對應互聯網+與移動互聯網的普及;2020-2022年電力設備板塊上漲,對應高端制造與新能源產業的快速發展;2023年初至今人工智能和創新藥板塊上漲,對應新質生產力的快速發展。

回到成長100,圖4細致地展示了成長100的權重變化,可以看到主要行業的權重比例調整與全市場強勢行業的演進趨勢是高度一致的。

圖4. 成長100的行業權重變化

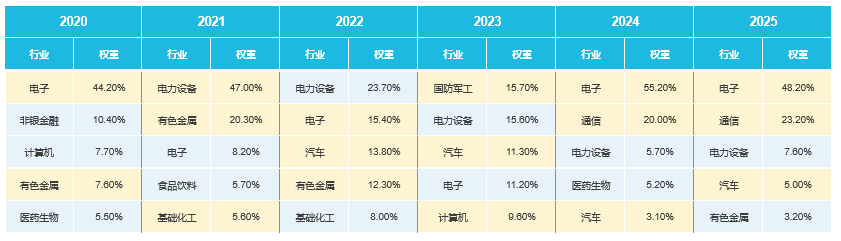

表2. 2020年以來成長100指數前五大權重行業對比

三、總結

與傳統的成長型指數不同,成長100在參考歷史高增速的同時,更加強調企業未來的高爆發潛力,使其能夠更精準而完整地囊括企業乃至行業業績成長因素帶來的股價上漲。同時,成長型策略依賴的是資本市場底層的投資者預期博弈,具有在不同的市場環境下這一策略總能夠獲得超額收益的優勢,適合投資者長期持有。為了使得廣大投資者能夠一站式布局成長100指數,享受到高爆發的成長紅利,易方達基金推出了緊密跟蹤成長100指數的成長ETF(代碼159259),備受市場關注。

還未登錄

還未登錄

![]()