互聯網的盡頭是“放貸”,快手也下場了。

界面新聞了解到,近日,快手上線旗下自營借錢平臺“省心借”,正逐步向用戶開放。

今年6月,快手上線“花唄”類產品——快手月付,目前同樣處于逐步開放階段。據介紹,快手月付可支持在快手小店內任意消費,本月消費下月還款,最長37天免息期。

快手此前有類似的先用后付功能,不過是與支付寶、微信支付合作推出的用戶權益,開通門檻也直接與支付平臺掛鉤,即芝麻分、微信支付分≥550,單筆均限額1000元。

隨著互聯網大廠流量池不斷擴大,借助電商與支付場景延伸出來的“電商+金融”幾乎成為了標配。金融產品中,“消費分期+現金借貸”亦是標配,典型如螞蟻的花唄借唄、京東的白條金條、抖音的月付和放心借等。

如今,快手正通過快手月付、省心借入局其中,只是時間顯然滯后。

高定價模式可能性

快手目前的借貸業務主要是導流助貸和貸超(貸款超市)模式。

頁面顯示,“快手·借錢”(非自營,與借錢自營平臺“省心借”為兩大板塊)最高額度20萬元,點擊“去借款”后可選洋錢罐借款、攜程金融合作金融機構、還唄三大放款機構,年利率分別為23.98%、23.65%、35.99%,還款方式均為等額本息。

另外,頁面下方有“更多第三方借貸產品”入口,里面提供安逸花、眾安貸、小輝付、360借條、好分期等借貸平臺,點擊即可跳轉至對應平臺。快手提醒,以上產品均由正規機構提供,快手僅提供信息展示。

博通分析金融行業資深分析師王蓬博告訴界面新聞記者,目前看,快手借貸模式主要是通過連接持牌金融機構與平臺用戶實現信貸服務的落地,包含API助貸和H5助貸兩種主流技術路徑。

界面新聞記者以還唄借款10000元進行測試,顯示總息費為2054.85元,綜合年利率(單利)為35.99%,每月還款1004.57元(含本金、息費),如提前結清貸款可能涉及違約。

作為比較,界面新聞記者的抖音放心借年利率(單利)顯示為19.8%,提前還款不收手續費。

在黑貓投訴平臺上,關于快手借錢高息、無法提前結清貸款的投訴不在少數。

對于快手目前的借貸產品利率定價偏高,王蓬博認為,原因在于其用戶群體相對下沉、信用畫像偏弱、違約風險較高,疊加資金成本與運營費用,需要將信貸產品利率提高。

據了解,快手自營借貸平臺“省心借”顯示的綜合年利率(單利)約為20%,快手整體的借貸業務預計或可能延續高定價模式。

王蓬博認為,在其資產質量未顯著改善前,預計短期內仍將維持相對較高的定價水平以覆蓋風險。

實際上,高定價助貸業務正面臨著愈加嚴格的監管。今年10月1日起,國家金融監督管理總局發布的《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》將施行,其中明確,商業銀行應當完整、準確掌握增信服務機構實際收費情況,確保借款人就單筆貸款支付的綜合融資成本符合《最高人民法院關于進一步加強金融審判工作的若干意見》等有關規定,切實維護借款人合法權益。

根據《最高人民法院關于進一步加強金融審判工作的若干意見》,金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持,以有效降低實體經濟的融資成本。

這實際上會對市場上的高定價助貸業務帶來很大沖擊,包括快手在內。

牌照含金量

相較于其他互聯網公司,快手的金融布局顯然滯后,不過近兩年動作有所提速。

2024年,快手密集拿下小貸、保險經紀、支付三張金融牌照。

2024年3月,廣州市地方金融管理局發布批復,批準廣州華多網絡科技有限公司將持有的廣州歡聚小額貸款有限責任公司100%股權轉讓給北京云掣科技有限公司。北京云掣科技有限公司正是快手旗下企業,快手據此拿下了一張小貸牌照。其后,“廣州歡聚小額貸款公司”更名為“廣州快手小額貸款有限公司”,注冊資本5億元。

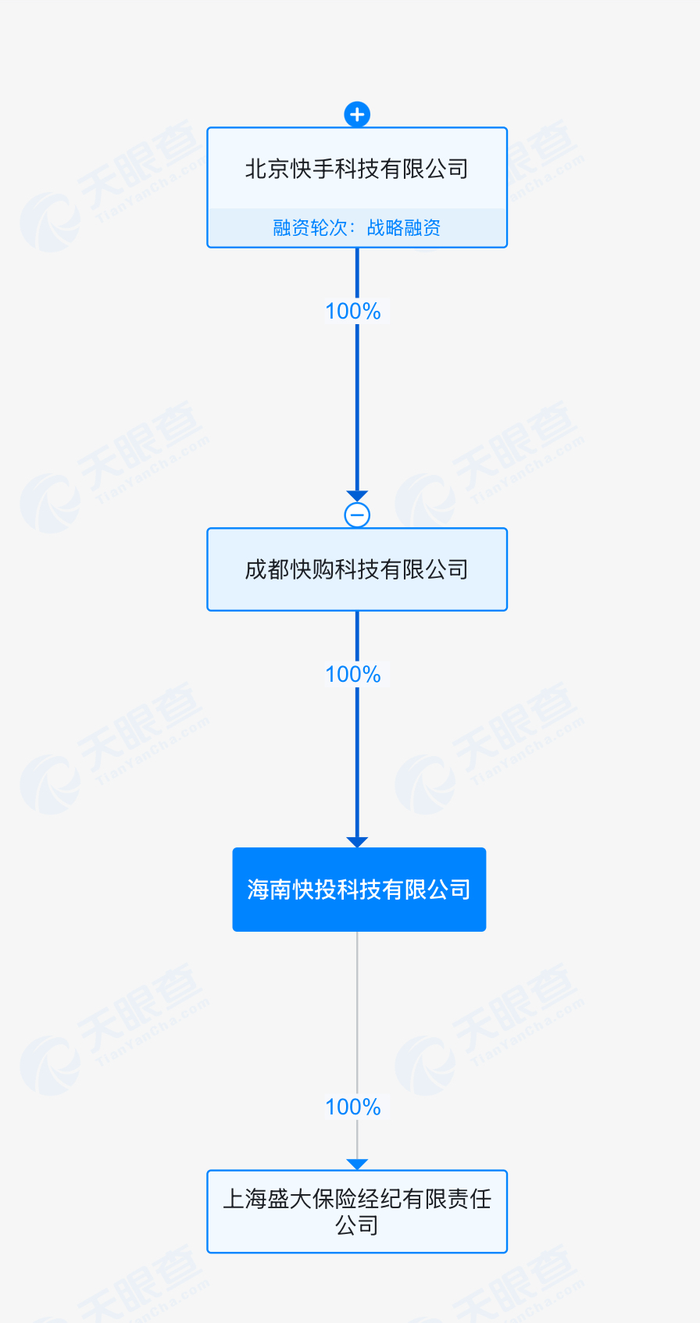

2024年7月,成都快購科技有限公司成為海南眾合云聯科技有限公司100%控股股東,今年3月,海南眾合云聯科技有限公司更名為海南快投科技有限公司。成都快購科技有限公司同樣是快手旗下企業,而海南快投科技有限公司100%控股上海盛大保險經紀有限責任公司。據此,快手繼續拿下一張保險經紀牌照。

2024年12月,成都遂意文化傳播有限公司(下稱:成都遂意)成為北京華瑞富達科技有限公司(下稱:華瑞富達)100%控股股東,今年6月,北京華瑞富達科技有限公司更名為北京華瑞富達支付科技有限公司。

中國人民銀行披露的支付機構信息顯示,華瑞富達業務類型為儲值賬戶運營Ⅱ類(原《非金融機構支付服務管理辦法》規定的預付卡發行與受理、預付卡受理), 業務覆蓋范圍為北京市,目前有效期至2027年6月26日。

2024年1月,成都青松數信科技有限公司100%持股成都遂意,且數次增資,目前注冊資本為1.73億元,成都青松數信的兩位股東楊遠熙、銀鑫均為快手聯合創始人,即快手據此拿下了預付卡支付牌照。

蘇筱芮向界面新聞記者分析稱,快手拿下三張金融牌照,旨在效仿其他流量平臺,搭建貸款+財富的金融導流貨架,但其存在兩方面短板:

第一,快手客群下沉,保險經紀所對應的保險業務可能與此類客群需求匹配度不佳;

第二,其獲取的支付牌照為預付卡牌照,非互聯網支付牌照,做自營月付產品恐存在合規瑕疵。

“此外,預付卡牌照本身的市場價值有限,近年來第三方支付領域注銷預付卡牌照的動作頻頻,被諸多市場主體所舍棄,對內容流量平臺業務的賦能作用也非常有限。”蘇筱芮補充稱。

作為比較,抖音目前持有的牌照更多,業務范圍覆蓋也更廣,其旗下有互聯網支付牌照(通過武漢合眾易寶科技)、小貸牌照(通過深圳市中融小額貸款股份有限公司)、保險經紀牌照(通過北京華夏保險經紀有限公司)、以及融資擔保牌照(通過深圳市智永慧科融資擔保公司)。

用戶優劣勢

通過直播+商城+短視頻,快手積累了龐大的用戶池。但最新數據顯示,用戶增長以及電商商品交易總額增速均較去年有所下降。

今年一季度,快手應用平均日活躍用戶為4.080億,較去年同期3.938億增長3.6%,去年一季度日活躍用戶增速為5.2%。

快手應用平均月活躍用戶為7.117億,較去年同期6.974億增長2.1%,去年一季度月活躍用戶增速為6.6%。

電商GMV方面,今年一季度達到3323億元,較去年同期的2881億元增長15.4%,不及去年一季度28.2%的增速。

蘇筱芮告訴界面新聞記者,快手的優勢在于其擁有一定規模的用戶體量,下沉客群也可獲取較高的利率定價。但其起步較晚,牌照資源相較同業較少,主業電商GMV與用戶增速不顯著。

且快手金融布局較晚,留給快手的市場空間和機會還有多少仍是未知數。

“面對支付寶、微信、抖音等已形成生態壁壘的競爭對手,市場增量空間受限,但憑借其獨特的私域流量、直播電商場景和下沉市場滲透優勢,仍有機會在細分領域突圍。”王蓬博告訴界面新聞記者。

目前來看,快手在金融領域的競爭優劣勢都比較明顯。“劣勢在于金融品牌認知弱、用戶金融行為習慣尚未養成、合規與風控經驗不足;優勢則體現在場景真實、用戶黏性強、數據豐富,尤其在直播打賞、電商分期等垂直場景具備差異化潛力。”王蓬博補充稱。

值得指出的是,快手此番推出自營借錢平臺背后有政策合規的推動作用。

《小額貸款公司監督管理暫行辦法》(2024年12月正式施行,過渡期原則上不超過兩年)明確,不得僅提供不實際出資的營銷獲客、客戶信用畫像和風險評估、信息科技支持、逾期清收等服務。

“限制‘僅提供不實際出資’的助貸服務,實質上推動助貸模式從‘純通道’向‘風險共擔’轉型。這不僅對快手,實際上全行業的平臺都構成合規壓力,若其僅扮演獲客與數據支持角色而無任何風險自擔機制,可能都會面臨整改風險。”王蓬博向界面新聞記者表示。

當然,自營與助貸的利潤模式與風控成本都有很大區別。展望來看,伴隨“省心借”全面上線,快手后續的借貸業務可能會有一定的分層策略。

“從其他流量平臺的情況看,自營借錢品牌會跟貸超存在一些客群方面的區別,貸超類相對而言更加下沉。”蘇筱芮告訴界面新聞記者。

還未登錄

還未登錄

![]()