7月,兩家持牌消費金融公司先后公布助貸合作機構名單。

其中,7月23日,哈銀消費金融在其官網公布了合作機構名單,涵蓋10家助貸機構與29家催收機構。7月17日,招聯消費金融對外披露了助貸合作名單,包含18家催收合作機構和11家助貸合作機構名單。值得一提的是,11家助貸合作機構中10家均來自互聯網大廠。

南都·灣財社記者不完全統計發現,算上上述兩家持牌消金公司,今年已有9家消金公司陸續公開合作機構。

兩家持牌消金公布合作名單

多數為知名互聯網金融機構

具體來看,在哈銀消費金融合作的助貸機構中,涉及多家知名互聯網金融機構關聯公司,包括美團旗下重慶兩心金誠科技有限公司、攜程旗下重慶金程信息科技有限公司、螞蟻旗下上海哈啰普惠科技有限公司。此外,桔子數科、微財科技、信也、數禾科技、洋錢罐、百融云創、小花錢包等助貸品牌關聯公司也位列其中。

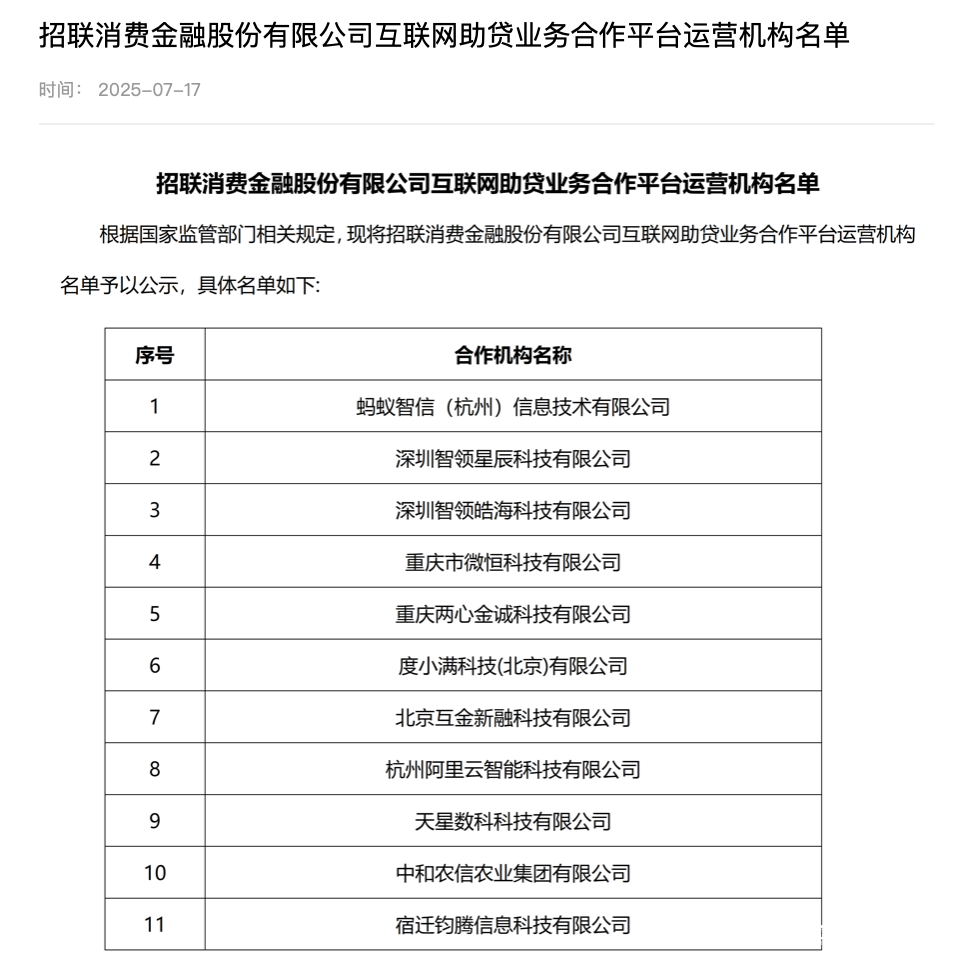

再看招聯消費金融公布的合作名單,共披露了18家催收合作機構和11家助貸合作機構名單。

與催收機構的廣泛布局不同,招聯消費金融的助貸機構則呈現出明顯的頭部互聯網陣營特征。

助貸機構共11家,基本上為頭部互聯網金融平臺的關聯公司,包括:螞蟻智信(杭州)信息技術有限公司(螞蟻集團旗下)、杭州阿里云智能科技有限公司(阿里系)、深圳智領星辰(字節系)、深圳智領皓海科技有限公司(字節系)、重慶市微恒(騰訊系)、重慶兩心金誠(美團系)、度小滿科技(百度系)、北京互金新融(背靠攜程)、天星數科科技(小米關聯)、宿遷鈞騰信息(京東系),以及中和農信農業集團有限公司。

行業“馬太效應”加劇

持牌機構重回場景化?

今年4月,《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》下發,明確要求商業銀行等金融機構對合作平臺運營機構實行名單制管理,嚴禁與名單外機構開展互聯網助貸業務合作。

在新規發布后,已經陸續有多家銀行個消金機構披露助貸合作機構的名單,南都·灣財社記者不完全統計發現,當前已有9家持牌消金公司公布合作機構名單,除上文提到的兩家外,剩余分別是:平安消金、長銀五八消金、寧銀消費金融、尚誠消費金融、南銀法巴消費金融、北銀消費金融和金美信消費金融。

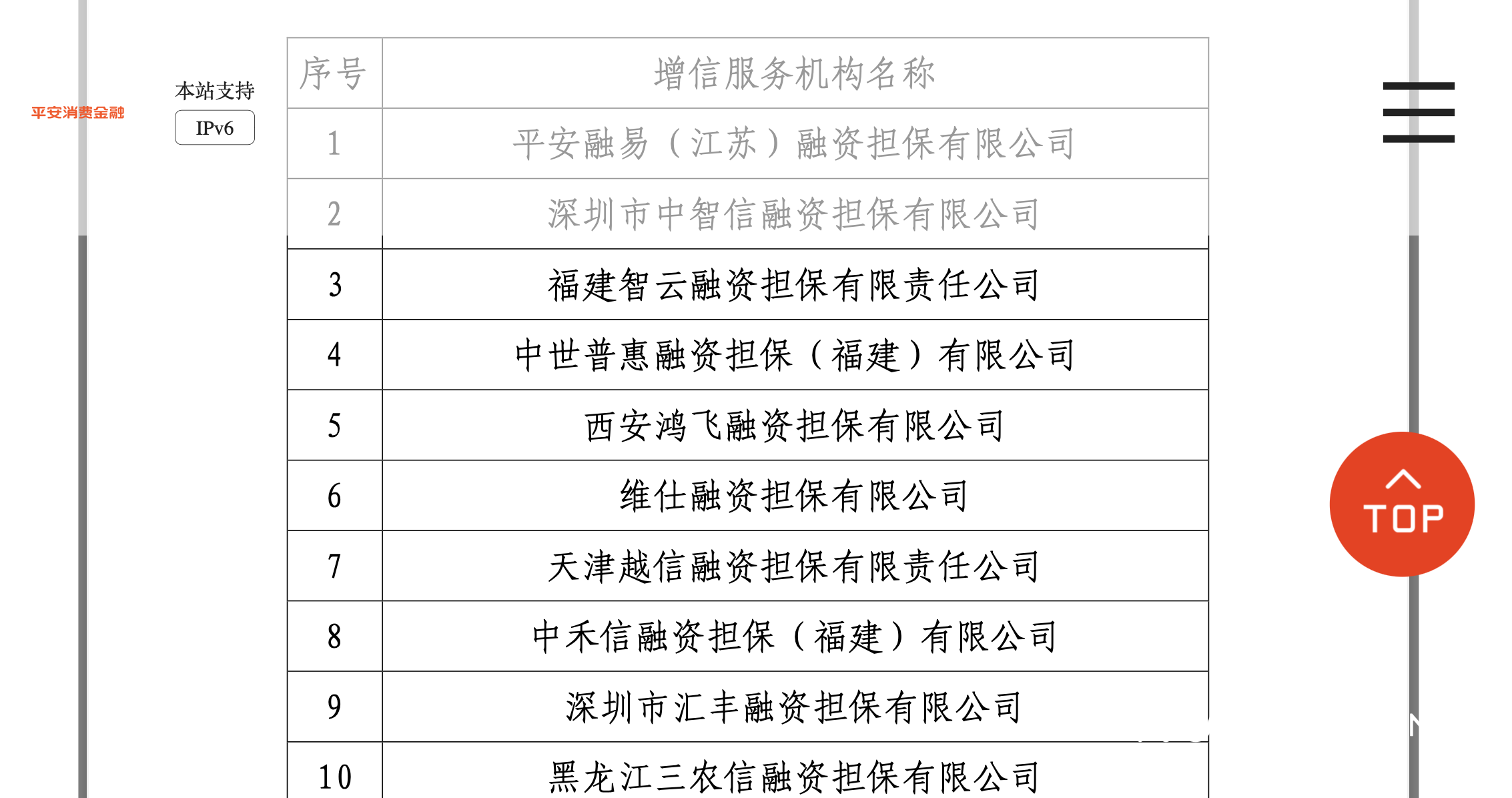

例如,平安消費金融共披露了17家融資擔保公司。

5月30日,長銀五八消費金融披露的互聯網助貸平臺合作機構名單顯示,當前共有3家合作機構,分別為深圳智領星辰科技有限公司、深圳智領皓海科技有限公司、云瀚信息科技有限公司,前兩家屬于字節跳動,云瀚信息科技則是京東金條的運營服務方之一。

這也就促使行業馬太效應不斷加劇。博通咨詢金融行業分析師王蓬博認為,名單制管理的實施將加劇行業分化和洗牌。頭部助貸機構憑借其合規能力、科技實力、品牌影響力等優勢,更容易滿足金融機構的準入標準。為了能夠進入金融機構的合作名單并保持在名單內,這些頭部助貸機構也將更加注重自身的合規經營。同時,名單制管理為金融機構提供了明確的合作指引,使其能夠在眾多助貸機構中更準確地篩選出符合監管要求和自身風險偏好的合作對象。

此外,在合作機構名單中還出現了不少場景化合作對象,消費金融行業正回歸場景化。對此,王蓬博告訴南都·灣財社記者:“當前持牌消金機構在助貸合作中的多渠道選擇,本質上是行業從粗放獲客轉向精細化運營的必然選擇。場景化的價值在于,既能靠真實消費場景鎖定精準客群、把資金用在刀刃上,又符合監管對‘資金流向透明’的要求,也能在巨頭主導的流量池外找到新的增長極,挖掘細分市場的增量。”

不過,他強調,同時要注意場景方的資質良莠不齊,一旦合作方出問題很容易把風險傳導過來,而且不同場景的風控邏輯、運營模式差異不小,機構得花更多精力去磨合,這對團隊的綜合能力是不小的考驗。說到底,場景化已經是必然的選擇,關鍵在于怎么選對場景、控好風險。

還未登錄

還未登錄

![]()