河北省醫用藥品器械集中采購中心的一紙通知,讓麗珠集團(000513)、北陸藥業(300016)等7家醫藥企業陷入信用危機。

6月9日,該中心發布《關于相關企業信用評級結果的告知通知》,直指這些企業在河北集采采購周期內存在“中選品種配送服務不及時不到位”的情況,擬將其失信等級評定為 “一般”失信。

這已是河北省2024年11月點名5家藥企供應問題后,對同一批企業的升級處理。

失信名單背后:5個月前的預警未解

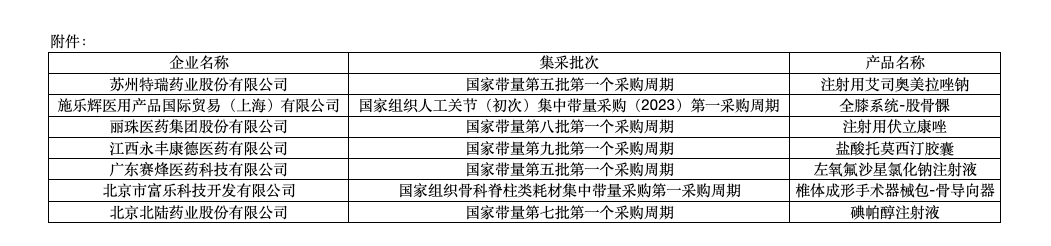

被列入名單的7家企業中,包括三家上市公司和多家知名醫藥企業:蘇州特瑞藥業、施樂輝、麗珠集團、江西永豐康德醫藥、廣東賽烽醫藥、北京富樂科技以及北京北陸藥業。

麗珠集團的注射用伏立康唑在2023年第八批國家集采中以每支29.19元的價格中標,降幅超90%;北陸藥業的碘帕醇注射液則是在2022年第七批集采中唯一入選的造影劑,中標價91.3元/支。

早在2024年11月5日,河北省集采中心就曾發布通知,點名要求賽烽醫藥、康德醫藥、麗珠集團、北陸藥業和特瑞藥業等5家企業就相關藥品供應保障不足的問題作出說明。

然而,5個月過去,這些企業均未公開回應,最終被推上失信名單。

根據河北省醫保局2020年發布的《關于建立醫藥價格和招采信用評價制度的實施意見》,失信企業將面臨書面提醒、平臺風險提示、限制或中止相關藥品掛網采購資格等處置措施。

更值得關注的是,2025年5月20日國家醫保局剛剛發布新規,將失信等級從四檔簡化為三檔,并規定在全國范圍內累計3次“失信”的企業將直接升級為“嚴重失信”。

麗珠:營收下滑利潤增長

在失信名單中,麗珠集團作為國內知名醫藥上市公司,其財務表現和經營策略尤為值得關注。

2025年一季度,麗珠集團實現營業收入31.81億元,同比下降1.92%;凈利潤卻同比增長4.75%至6.37億元。這種“營降利增”的現象在2024年已顯現:全年營收下降4.97%,凈利潤反增5.5%。

利潤增長的背后,是麗珠集團大幅削減費用的經營策略。

2025年一季度,公司銷售費用同比下降8.69%至8億元,管理費用降20.17%至1.54億元,研發費用降9.28%至2.16億元。三項費用率同比下降3.52個百分點至36.78%。

同樣的策略在2024年全年更為明顯:三項費用總共同比下降6.86億元,研發投入從12.35億元降至10.33億元,研發投入占營收比例從9.94%降至8.84%。

與同行相比,這一研發投入比例明顯偏低。恒瑞醫藥(600276)2024年研發投入82.28億元,同比增長33.79%;百濟神州(688235)研發投入141.4億元,同比增長10.35%。

壓縮費用的同時,麗珠集團的主營業務正面臨挑戰。2024年,公司化學制劑板塊中的消化道產品銷售額下降11.6%,抗感染及其他產品銷售額驟降54.92%;中藥制劑板塊營收也下降19.27%,主要原因是抗病毒顆粒在2023年新冠及流感期間形成高基數后,2024年需求回落。

此外,麗珠集團的資產負債表也顯露出異常:截至2025年一季度末,公司有息負債總計約38.5億元,而貨幣資金和交易性金融資產合計高達109億元,資產負債率37.21%。

賬上現金充足卻大量舉債的經營策略引發市場質疑。

2025年1月,麗珠集團公告稱,公司2024年因終止PD-1項目計提資產減值損失9243萬元。

集采困局與行業轉向

此次失信事件暴露出集采中標企業的深層困境。根據《醫藥價格和招采信用評級的裁量基準(2020版)》,“一般”失信評級適用于“無正當理由拒絕履行購銷或配送合同,且未提前1個月告知集中采購機構和采購單位”的情形。

業內分析認為,企業低價中標后面臨盈利壓力,可能是配送不及時的主因。

河北的情況只是全國集采履約問題的縮影。2025年3月,河北省醫用藥品器械集中采購中心發布的通知顯示,該省定點藥店未予供應的藥品數量高達422個,涉及341個品種和289家生產企業。

截至2024年底,各地醫保部門評定的失信企業中,612家為一般失信,76家為中等失信,40家為嚴重失信,7家為特別嚴重失信。

國家醫保局有關部門負責人在解讀新規時表示,修訂信用評價制度旨在“破除商業賄賂、帶金銷售等不正當交易行為”,引導企業“改進質量、提高療效,合規銷售”。

對醫藥企業而言,這意味著必須從 “高定價、高返點、輕質量”的路徑依賴,轉向“通過集采、國談等方式進入市場”“光明正大地掙錢”的發展模式。

既要應對集采帶來的價格壓力,又要維持研發投入和市場競爭力,正是行業轉型期的真實寫照。

還未登錄

還未登錄

![]()