日前,馭勢科技(北京)股份有限公司(簡稱“馭勢科技”)向港交所遞交上市申請,中信證券為其獨家保薦人。

據招股書,馭勢科技成立于2016年2月,核心產品包括向機場、廠區等企業客戶及商用車及乘用車制造商提供自動駕駛解決方案。該等解決方案包括搭載L4級自動駕駛功能的商用車、自動駕駛套件、軟件解決方案及租賃服務。

根據弗若斯特沙利文的資料,馭勢科技是唯一一家全球為機場提供大型商業營運的可持續L4級自動駕駛解決方案供應商。

招股書顯示,馭勢科技自行開發的自動駕駛操作平臺包括兩大組成部分,即車腦及云腦。車腦主要由軟件(即公司的U-Drive®系統)及硬件(即自動駕駛域控制器)組成。云腦由一系列云端管理系統組成,涵蓋營運、維護及研發功能。

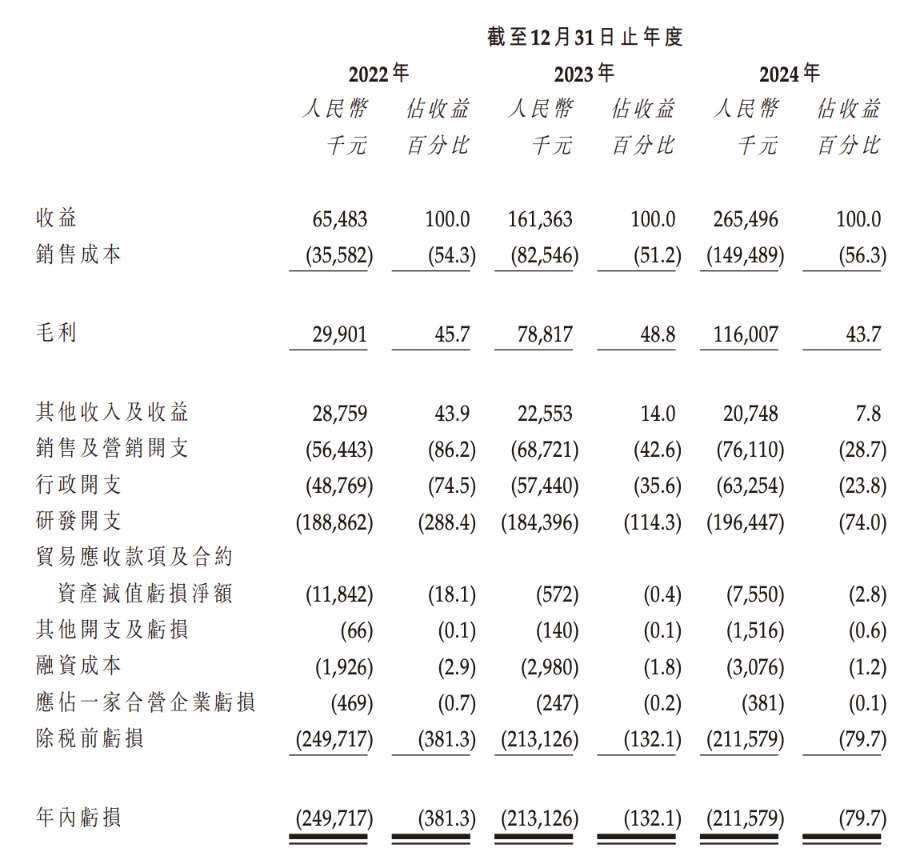

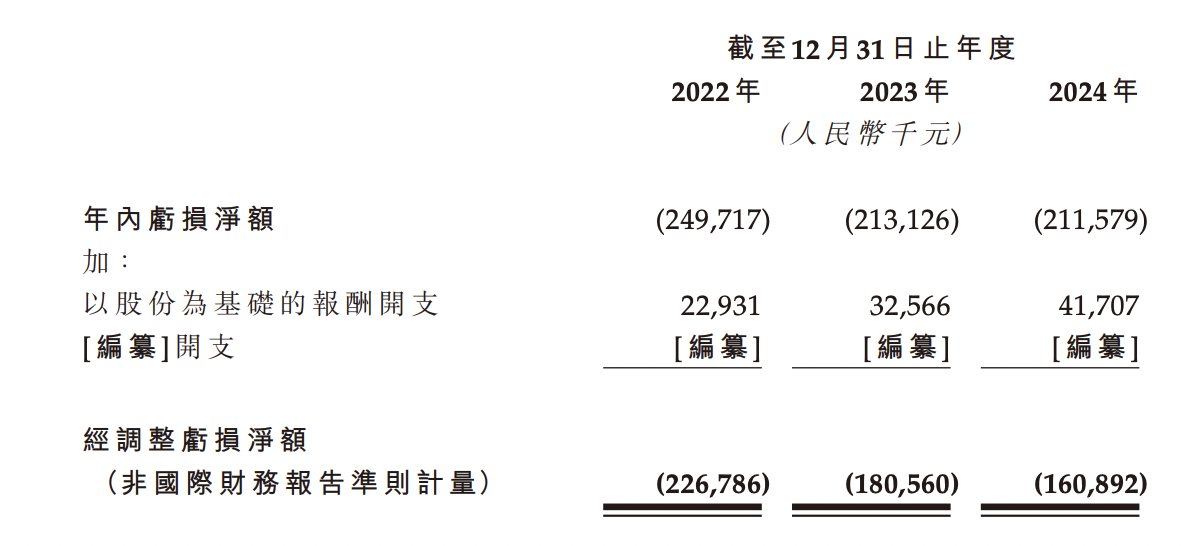

2022年、2023年及2024年(以下簡稱“報告期”),馭勢科技分別實現收益6548.3萬元、1.61億元、2.65億元,年內虧損分別約為2.5億元、2.13億元、2.12億元,經調整凈虧損為2.27億元、1.81億元和1.61億元。

從上述數據來看,馭勢科技最近三年收益合計約為4.91億元,累計虧損6.75億元,明顯高于公司收益。

此外,馭勢科技報告期各期毛利率則為45.7%、48.8%、43.7%,最近一年出現下滑。

數據顯示,公司收益主要來自自動駕駛車輛解決方案、自動駕駛套件解決方案、自動駕駛軟件解決方案及自動駕駛車輛租賃服務。其中,自動駕駛車輛解決方案占比過半,期內分別貢獻公司收益的51.0%、59.7%、55.2%。

然而上述主要業務卻面臨著原材料風險。

馭勢科技在招股書中提到,由于自動駕駛解決方案中若干原材料及主要部件來自單一或少數供應商來源,公司可能易受到供應短缺、部件交貨時間長、供應變動及業務關系變動的影響。

招股書顯示,馭勢科技主要業務營運的供應商主要包括汽車制造商、軟硬件制造商以及測試服務供應商。報告期內公司向五大供應商作出的采購額分別為0.37億元、0.40億元及0.65億元,分別占同年總采購額的32.2%、35.5%及33.7%。

同期公司向最大供應商作出的采購額分別為約940萬元、1820萬元及1780萬元,分別占同年總采購額的8.3%、16.2%及9.3%。

另據招股書,馭勢科技的主要客戶包括企業客戶、商用車制造商及乘用車制造商。報告期內,公司來自五大客戶的收益分別為約0.38億元、1.07億元及1.23億元,分別占同年總收益的57.5%、66.0%及46.2%。

同期來自最大客戶的收益分別為0.16億元、0.61億元及0.49億元,分別占同年總收益的24.1%、38.0%及18.5%。

研發方面,報告期內馭勢科技研發開支分別為1.89億元、1.84億元及1.96億元,占總營收比例分別為288.4%、114.3%、74%。從上述數據來看,公司2022年及2023年的研發開支均高于公司全年收益。

招股書顯示,自動駕駛行業面臨大量技術及商業挑戰,包括超越人員駕駛表現的預期、高昂的資本需求、漫長的車輛開發周期、對人員專業技能及專長的要求、各不相同且不斷變化的監管框架、建立公眾信任及品牌形象的需要以及全新技術在現實世界運作。

馭勢科技正處于商業化初期,而未來業務在很大程度上取決于公司繼續開發及成功實現解決方案及服務商業化的能力。隨著其在自動駕駛技術商業化方面不斷取得進展,收益組成及收益項目的相對權重可能發生變化。公司大規模開發、交付及商業化自動駕駛操作平臺及系統以支持或執行無人車自主運作的能力仍待進一步驗證。

成立至今,馭勢科技已完成5輪融資。2023年3月,馭勢科技完成IPO前最后一輪融資,投后估值為73億元。

還未登錄

還未登錄

![]()