【導讀】海航控股擬斥資8億元,現金收購天羽飛訓

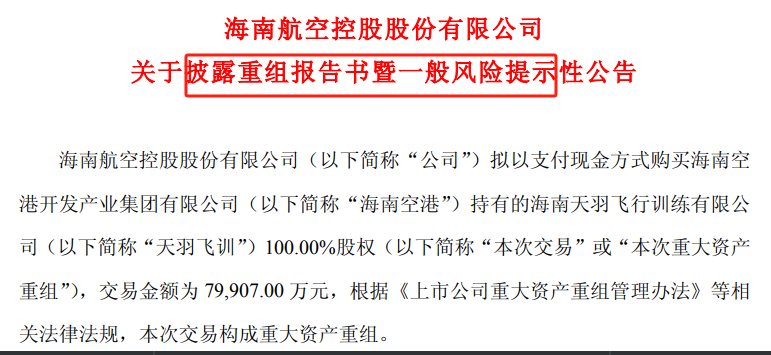

6月6日深夜,海航控股一口氣發布29條公告,涉及一單重大資產收購。

值得注意的是,本次交易尚需海航控股股東大會審議批準,并取得有關監管機構的審批、備案或同意后方可正式實施,交易能否實施存在不確定性。

標的公司業務集中度高

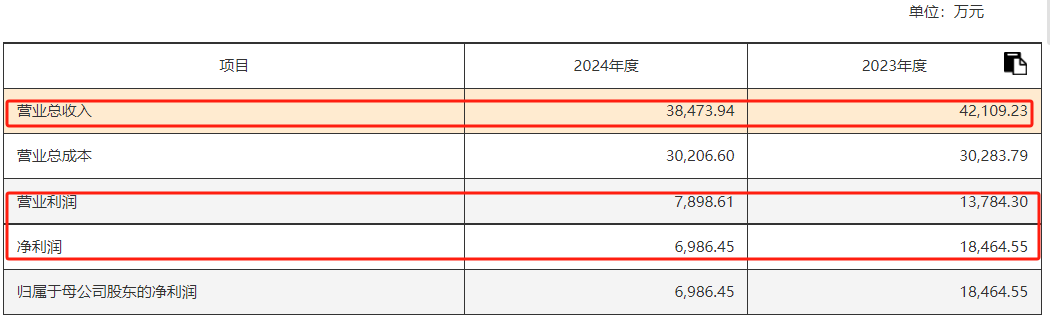

2024年凈利潤大幅下滑

資料顯示,海航控股主要從事國際、國內(含港澳)航空客貨郵運輸業務,以及與航空運輸相關的服務業務等。其中,定期、不定期航空客、貨運輸是公司的主營業務。

根據中國交通運輸部頒發的《大型飛機公共航空運輸承運人運行合格審定規則》(CCAR-121部),公共航空運輸企業飛行員、乘務員等特業人員初始、轉機型、升級訓練及保持運行資格的定期復訓、熟練檢查等,均需經過模擬機訓練。而天羽飛訓正是一家提供飛行員及乘務員模擬機培訓的企業,現為海航控股模擬機訓練服務供應商。

海航控股表示,收購天羽飛訓將有助于提高上市公司對模擬機訓練資源的自主可控能力,有助于構建覆蓋飛行員、乘務員全生命周期的資質管理體系。此外,通過整合模擬機資源,海航控股可以實現安全合規與成本精益管控的雙重目標。

記者注意到,天羽飛訓主要收入來自海南航空集團及其同一控制下的企業。2023年、2024年,天羽飛訓對前五名客戶的合計銷售收入分別為4.03億元和3.73億元,占當期營業收入的比例分別為95.82%和97%。其中,來自第一大客戶海南航空集團及其同一控制下的企業收入占比分別為82.83%和82.49%。

另外,天羽飛訓2024年業績出現大幅下滑。2023年和2024年,天羽飛訓分別實現營業收入4.21億元和3.85億元,分別實現歸屬于母公司股東的凈利潤1.85億元和6986.45萬元。2024年凈利潤同比降幅超過60%。

海航控股當前負債率仍高

盡管業務上天羽飛訓高度依賴海航航空集團,但海航控股稱,此次交易對方空港集團為海南省國資委旗下企業,不是上市公司關聯人,故此次交易不構成關聯交易。

資料顯示,海航控股于1993年1月成立,起步于中國最大的經濟特區和自由貿易港——海南省,但2018年前后由于債務問題隨整個海航集團陷入困境,之后走向破產重整。從海航控股的公告來看,2021年2月10日,海南省高級人民法院裁定受理債權人對海航控股及其子公司的重整申請,并于2021年10月31日裁定通過《海南航空控股股份有限公司及其十家子公司重整計劃》。

海航控股最近一次發布重整計劃相關事項執行進展是在2024年5月,彼時公司稱其控股子公司祥鵬航空于2024年3月14日就欠付的約11.12億元共益債與債權人華西股份達成清償方案,其中4.77億元以海航控股股票進行清償,股票抵債價格為3.18元/股,轉股數量為1.5億股。另外,公司控股股東一致行動人海航飛翔俱樂部通過受領重整計劃下的償債資源,持股比例有所增加。

記者注意到,目前海航控股的整體負債水平仍較高。2023年和2024年末,海航控股資產負債率分別為98.82%和98.91%,高于航空業平均水平,或對公司融資能力、償債能力和持續經營產生一定不利影響。另外,公司需要將較大比例的經營現金流用于償還債務本息,這將壓縮公司用于業務發展、機隊更新、服務提升等方面的資金投入。

截至6月6日收盤,海航控股最新市值為583.4億元,較高峰期的約3000億元縮水超過80%。

還未登錄

還未登錄

![]()