戰(zhàn)略價(jià)值日益凸顯

鉑金在工業(yè)生產(chǎn)的多個(gè)關(guān)鍵領(lǐng)域發(fā)揮著不可替代的重要作用。近年來(lái),隨著全球能源轉(zhuǎn)型、新一輪科技革命和產(chǎn)業(yè)變革向縱深挺進(jìn),鉑金的戰(zhàn)略價(jià)值日益凸顯。當(dāng)前,美國(guó)、日本、歐盟以及俄羅斯的稀有金屬戰(zhàn)略儲(chǔ)備管理體系均已將鉑金納入其中。

A供給端情況

鉑金的供應(yīng)涵蓋礦產(chǎn)和回收兩大渠道,其供應(yīng)情況主要受經(jīng)濟(jì)形勢(shì)、政治局勢(shì)、下游需求、國(guó)家政策、技術(shù)等多種因素的影響。

世界鉑金投資協(xié)會(huì)(WPIC)發(fā)布的報(bào)告顯示,2024年,全球鉑金總供應(yīng)量同比增長(zhǎng)3%,達(dá)到729.3萬(wàn)盎司,增長(zhǎng)幅度有限,且遠(yuǎn)低于預(yù)期。其中,礦山總供應(yīng)量為580.7萬(wàn)盎司,同比增長(zhǎng)3%,主要得益于礦企制品庫(kù)存的釋放;回收供應(yīng)量為148.6萬(wàn)盎司,同比下降1%,較預(yù)期減少10萬(wàn)盎司,使得2024年成為WPIC自2013年發(fā)布報(bào)告以來(lái)回收供應(yīng)量最低的年份。

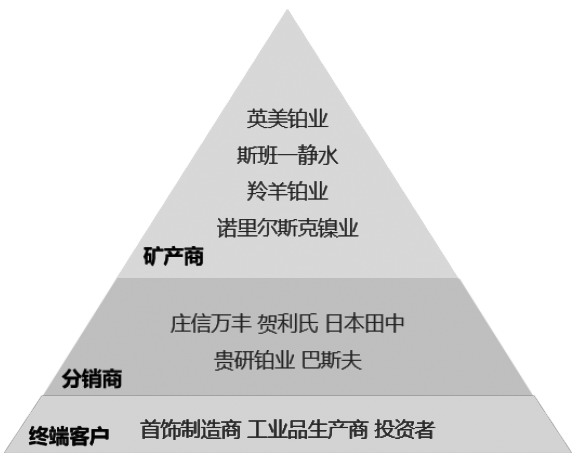

鉑金的供應(yīng)鏈主要涵蓋礦產(chǎn)商、分銷商以及終端客戶等環(huán)節(jié)。全球范圍內(nèi),主要的鉑金礦產(chǎn)商有英美鉑業(yè)、斯班—靜水、羚羊鉑業(yè)、諾里爾斯克鎳業(yè)等。在銷售模式上,礦產(chǎn)商僅對(duì)部分終端客戶采用年度長(zhǎng)單的銷售方式,而其余的銷售則依靠莊信萬(wàn)豐、賀利氏、日本田中等全球或區(qū)域性的分銷商進(jìn)行渠道拓展,同時(shí)也借助世界鉑金投資協(xié)會(huì)等非營(yíng)利性組織開(kāi)展市場(chǎng)推廣活動(dòng)。

鉑金貿(mào)易供應(yīng)鏈呈現(xiàn)金字塔形的分布態(tài)勢(shì)。在這個(gè)結(jié)構(gòu)中,原料供應(yīng)的集中度較高,幾家行業(yè)巨頭掌握話語(yǔ)權(quán),礦產(chǎn)商處于金字塔的頂端;首飾及工業(yè)品制造商以及投資者等數(shù)量眾多的終端用戶,則處于金字塔的底部。這種產(chǎn)業(yè)分布呈現(xiàn)典型的供應(yīng)端“寡頭壟斷”市場(chǎng)結(jié)構(gòu),特點(diǎn)是容易因上游礦產(chǎn)商減停產(chǎn)而加大價(jià)格上行彈性。

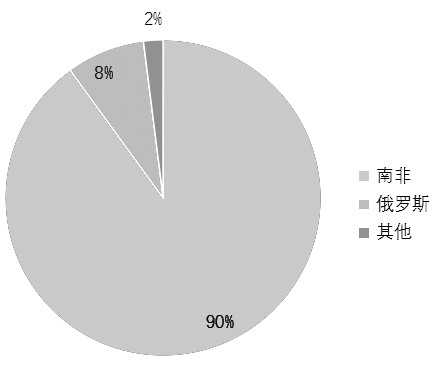

全球鉑礦儲(chǔ)量的分布具有極強(qiáng)的聚攏特征,有60多個(gè)國(guó)家發(fā)現(xiàn)含有鉑族金屬的礦床或巖體,其中,南非在全球鉑資源總儲(chǔ)量中的比重接近90%。

根據(jù)美國(guó)地質(zhì)勘探局(United States Geological Survey,USGS)的數(shù)據(jù),當(dāng)前全球鉑礦的儲(chǔ)量約為7.1萬(wàn)噸,主要分布在南非、俄羅斯、加拿大、美國(guó)等國(guó)家。南非的鉑礦儲(chǔ)量高達(dá)6.3萬(wàn)噸,占全球總儲(chǔ)量的88.73%,主要產(chǎn)自北部德蘭士瓦省(Transvaal)的布什維爾德雜巖體(Bushveld platinum deposit)的層位中。其中,最重要的含鉑層是梅林斯基層(Merensky),該層與銅-鎳硫化物礦床相關(guān),在硫化礦石中鉑礦的品位為5g/t~7g/t;另一個(gè)含鉑層位是UG-2鉻鐵礦層,這里鉑礦和金礦的平均品位約為7g/t,主產(chǎn)品為鉑礦,副產(chǎn)品是鉻鐵礦。

從全球其他鉑礦的主要分布地區(qū)來(lái)看,俄羅斯的鉑礦儲(chǔ)量約為5500噸,占全球比重約為7.75%,集中在西伯利亞的諾里爾斯克-塔耳納赫地區(qū)(Norilsk-Talnakh);加拿大的鉑礦儲(chǔ)量約為310噸,占全球比重約為0.44%,主要分布在安大略省的薩德伯里地區(qū)(Sudbury Complex);美國(guó)的鉑礦儲(chǔ)量為820噸,占全球比重約為1.15%,主要集中在斯蒂爾沃特(Stillwater Complex)的基性-超基性雜巖的鉻鐵礦礦床中;津巴布韋的鉑礦儲(chǔ)量主要出自著名的大巖墻巖體(Great Dyke)。

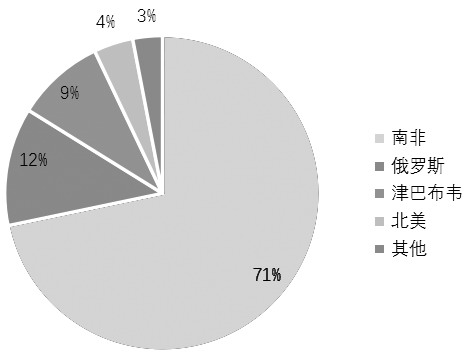

從供給區(qū)域分布情況來(lái)看,2024年,全球鉑礦產(chǎn)量約為576.6萬(wàn)盎司,其中,南非的供給量為413萬(wàn)盎司,居于首位,占比達(dá)71%。若加上俄羅斯、津巴布韋、美國(guó)的產(chǎn)量,全球前四大鉑礦供給國(guó)的年產(chǎn)量占全球總產(chǎn)量的比重超過(guò)96%。

從礦山及生產(chǎn)商的角度分析,全球前五大鉑金生產(chǎn)商的鉑礦供給占總供給量的83%,而行業(yè)CR10(行業(yè)內(nèi)排名前十的企業(yè)市場(chǎng)份額總和)更是高達(dá)99%以上。英美鉑業(yè)、斯班—靜水、羚羊鉑業(yè)、諾里爾斯克鎳業(yè)等礦商,通過(guò)控股或合資的方式,掌控莫家拉克維納(Mogalakwena)、馬利卡納(Marikana)、布依森代爾(Booysendal)、因帕拉(Impala)、齊姆鉑(Zimplats)、魯斯騰堡(Rustenburg)等大中型礦山,這些礦山的全球供給份額超過(guò)80%。

2016—2019年,全球再生鉑的供應(yīng)量持續(xù)攀升,年復(fù)合增長(zhǎng)率(CAGR)為2.8%。2019年,全球再生鉑供應(yīng)量增至202萬(wàn)盎司(57.3噸),創(chuàng)歷史新高。然而,自2020年起,受新冠疫情與半導(dǎo)體危機(jī)的接連沖擊,再生鉑供應(yīng)持續(xù)收縮,2020年后,年復(fù)合增長(zhǎng)率降至-8%;2024年,全球再生鉑供應(yīng)量同比下降1%,至148.6萬(wàn)盎司(46.7噸),較2019年的峰值下降高達(dá)26.4%。

2024年,鉑金在汽車催化劑中的回收量實(shí)現(xiàn)5%的增長(zhǎng),這主要?dú)w因于中國(guó)放寬報(bào)廢汽車催化劑回收限制,使得回收水平恢復(fù)至正常狀態(tài)。

2024年,來(lái)自全球首飾回收的鉑金供應(yīng)量減少13%,相當(dāng)于1.1萬(wàn)盎司,日本和中國(guó)的回收量均出現(xiàn)下滑。其中,日本的鉑金首飾回收量已連續(xù)8個(gè)季度同比下降,而中國(guó)2024年四季度鉑金首飾回購(gòu)量同比下降9%,主要是由價(jià)格持續(xù)低迷所致。此外,下降幅度還受到2023年四季度高基數(shù)的影響。

此外,2024年,全球電子廢料鉑金回收量增長(zhǎng)10%,主要得益于人工智能驅(qū)動(dòng)的數(shù)據(jù)中心升級(jí)加速。

鉑金回收對(duì)資源循環(huán)利用、滿足市場(chǎng)需求具有重要意義。歐美日等發(fā)達(dá)國(guó)家在廢舊貴金屬回收利用方面起步較早,其通過(guò)對(duì)二次資源回收的關(guān)鍵環(huán)節(jié)進(jìn)行布局與扶持,構(gòu)建起系統(tǒng)化的產(chǎn)業(yè)鏈運(yùn)作機(jī)制。

全球鉑金回收區(qū)域主要集中在歐洲、北美以及日本等經(jīng)濟(jì)發(fā)達(dá)地區(qū),其中,西歐與北美地區(qū)的回收量合計(jì)占全球回收總量的58%。2023年,北美回收量以29%的份額首次超越西歐(28%),而日本和中國(guó)的回收量占比分別為16%和12%。

中國(guó)是全球鉑金資源回收的重點(diǎn)目標(biāo)市場(chǎng),汽車、石油、電子、化工、醫(yī)藥等行業(yè)對(duì)鉑等貴金屬材料的需求與日俱增。全球眾多大型貴金屬公司都將中國(guó)視作貴金屬二次資源回收的關(guān)鍵目標(biāo)市場(chǎng),這些公司利用其在資源、技術(shù)以及品牌方面的優(yōu)勢(shì),在市場(chǎng)競(jìng)爭(zhēng)中占據(jù)主導(dǎo)地位。例如,賀利氏在南京投資興建貴金屬回收工廠,使其中國(guó)區(qū)回收能力提升至3000噸/年,占公司總回收能力的25%;莊信萬(wàn)豐在張家港投建3000噸/年的貴金屬催化劑回收項(xiàng)目,年產(chǎn)鉑金1.8噸。

此外,從地域角度來(lái)看,受政策及廢料來(lái)源的影響,鉑金回收在中國(guó)呈現(xiàn)明顯的集聚性。浙江、江蘇、江西、湖南、云南等地區(qū)依托政策支持和廢料來(lái)源優(yōu)勢(shì),形成產(chǎn)業(yè)集群,這些地區(qū)的回收來(lái)源通常涵蓋電子廢料、廢催化劑、失效化工催化劑、首飾等。

B需求端情況

2024年,全球鉑金總需求達(dá)到828.8萬(wàn)盎司,同比增長(zhǎng)5%,其中,汽車需求為313萬(wàn)盎司,同比下降2%。這主要是因?yàn)檩p型含催化劑車輛(涵蓋純內(nèi)燃機(jī)車輛和混動(dòng)車)的產(chǎn)量下降2%,同時(shí)重型車輛產(chǎn)量也下降5%。

2024年,全球鉑金首飾需求同比增長(zhǎng)8%,達(dá)到193.3萬(wàn)盎司。這一增長(zhǎng)得益于歐洲和北美市場(chǎng)的強(qiáng)勁需求(當(dāng)?shù)卣w珠寶市場(chǎng)疲軟)、中國(guó)市場(chǎng)1%的同比小幅增長(zhǎng)(市場(chǎng)趨于穩(wěn)定)以及印度市場(chǎng)31%的同比大幅增長(zhǎng)。印度市場(chǎng)需求持續(xù)強(qiáng)勁的原因在于有更多珠寶商展示鉑金珠寶且出口表現(xiàn)強(qiáng)勁。

2024年,全球鉑金工業(yè)需求同比下降1%,其中,化工需求下降26%,抵消其他工業(yè)領(lǐng)域的需求增長(zhǎng)。特別是玻璃行業(yè)需求增長(zhǎng)29%,固定式氫氣及其他領(lǐng)域需求增長(zhǎng)92%(基數(shù)較小),達(dá)到44萬(wàn)盎司。

2024年,全球鉑金投資需求表現(xiàn)突出,同比增長(zhǎng)77%,至70.2萬(wàn)盎司。鉑金條和鉑金幣的需求總計(jì)為35.6萬(wàn)盎司,疊加ETF持倉(cāng)增加29.6萬(wàn)盎司,交易所庫(kù)存增加5萬(wàn)盎司,這些因素共同推動(dòng)投資需求增長(zhǎng)。

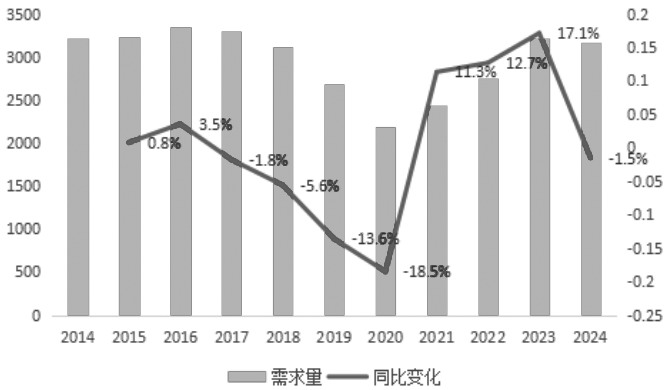

整體來(lái)看,全球鉑金需求呈現(xiàn)從低迷到復(fù)蘇的周期性變化態(tài)勢(shì)。2016—2019年,全球鉑金總需求CAGR為-3.8%。2020年,受疫情影響,全球鉑金總需求大幅下跌14.3%,降至600萬(wàn)盎司,為近10年來(lái)的最低水平,其中,首飾類需求量下降25.4%,汽車催化劑需求量下降15.0%。同年,由于疫情導(dǎo)致南非的采礦和冶煉作業(yè)中斷,礦端供給下跌18.9%,進(jìn)而影響總供給下降17.2%。在供需雙弱的背景下,鉑金價(jià)格逆勢(shì)上漲2.3%。

2020—2023年,受益于汽車催化劑及工業(yè)鉑金需求的持續(xù)擴(kuò)張,全球鉑金總需求CAGR達(dá)到6.7%,其中,汽車催化劑鉑需求CAGR為13.5%,工業(yè)鉑金總需求CAGR升至5.6%。需求反彈推動(dòng)鉑金價(jià)格在2021年同比上漲23.52%。然而,在隨后的兩年里,由于鉑金積壓庫(kù)存過(guò)多(2022年全球鉑金地面存量達(dá)到1032萬(wàn)盎司),鉑金價(jià)格增長(zhǎng)未達(dá)預(yù)期,2022年和2023年同比上漲分別為-11.90%、0.47%。

從這些周期性數(shù)據(jù)可以看出,當(dāng)前,全球鉑金市場(chǎng)的需求已逐漸恢復(fù)穩(wěn)定,汽車催化、工業(yè)以及氫能行業(yè)的成長(zhǎng)與發(fā)展,或成為后期推動(dòng)鉑金行業(yè)需求進(jìn)一步擴(kuò)張的核心因素。

鉑金在汽車領(lǐng)域具有催化作用,能夠?qū)⑴欧盼矚庵械囊谎趸己偷趸衔镛D(zhuǎn)化為二氧化碳和氮?dú)狻?0年的周期維度觀察,汽車催化劑領(lǐng)域?qū)︺K金的需求占比始終處于最高水平,當(dāng)前約占總需求的40%。從行業(yè)景氣度來(lái)看,汽車催化劑的鉑金需求經(jīng)歷周期性的收縮與復(fù)蘇,當(dāng)下或再度步入擴(kuò)張階段,成為鉑金需求的核心推動(dòng)力量。

2016—2020年,汽車催化用鉑處于收縮階段。這一階段,由于歐洲柴油車市場(chǎng)份額下降,疊加半導(dǎo)體芯片短缺和供應(yīng)鏈問(wèn)題的雙重影響,全球汽車催化劑領(lǐng)域的鉑金需求呈現(xiàn)下降趨勢(shì),年復(fù)合增長(zhǎng)率為-7.67%。然而,中國(guó)市場(chǎng)受益于重型汽車產(chǎn)銷量的持續(xù)增長(zhǎng),以及“國(guó)六”標(biāo)準(zhǔn)實(shí)施所帶動(dòng)的鉑系金屬需求上漲,成為該階段唯一在汽車催化劑領(lǐng)域保持鉑金需求正增長(zhǎng)的市場(chǎng),年復(fù)合增長(zhǎng)率高達(dá)24.60%。

2020—2024年,汽車催化用鉑步入復(fù)蘇階段。隨著全球汽車尾氣排放標(biāo)準(zhǔn)日益嚴(yán)格,鉑鈀價(jià)差的變化以及俄羅斯鈀金供應(yīng)的不確定性促使已上市車型的催化劑發(fā)生鉑鈀替換,進(jìn)而帶動(dòng)全球汽車催化劑領(lǐng)域的鉑金需求強(qiáng)勢(shì)反彈。

2024年,全球輕型車輛的產(chǎn)量達(dá)到9040萬(wàn)輛,同比下降幅度不到1%,主要原因是純電動(dòng)汽車的產(chǎn)量下降至1150萬(wàn)輛。含催化劑車輛的產(chǎn)量同比下降2%,為7880萬(wàn)輛;重型車輛的產(chǎn)量因貨運(yùn)量下降和卡車行業(yè)產(chǎn)能過(guò)剩的緣故,下降5%。受這些因素影響,全球鉑金汽車需求下降2%,至313萬(wàn)盎司。

在歐洲地區(qū),車輛銷售率持續(xù)處于疲軟狀態(tài)。政治不穩(wěn)定以及經(jīng)濟(jì)疲軟使得消費(fèi)者對(duì)大宗商品購(gòu)買(mǎi)更加謹(jǐn)慎,歐洲鉑金需求同比下降11%(13.3萬(wàn)盎司)。這是因?yàn)閮?nèi)燃機(jī)車輛的產(chǎn)量下降18%,柴油車的產(chǎn)量(使用更多鉑金)下降11%,同時(shí)重型車輛的產(chǎn)量下降21%,進(jìn)一步加劇了鉑金需求的疲軟態(tài)勢(shì)。

北美地區(qū)則呈現(xiàn)增長(zhǎng)態(tài)勢(shì),需求增長(zhǎng)8%,達(dá)到48.3萬(wàn)盎司。

中國(guó)在2024年4月推出積極的報(bào)廢計(jì)劃,汽油車產(chǎn)量小幅增長(zhǎng),增長(zhǎng)率為2%,然而,由于汽車廠商采取節(jié)儉措施,鉑金需求下降1%(0.7萬(wàn)盎司)。

在世界其他地區(qū),鉑金需求增長(zhǎng)4%(2.8萬(wàn)盎司),主要是因?yàn)楹呋瘎┸囕v的總產(chǎn)量保持平穩(wěn),且多個(gè)國(guó)家的排放法規(guī)趨于嚴(yán)格,使得催化劑負(fù)載量有所增加。

未來(lái),汽車催化用鉑需求有望延續(xù)擴(kuò)張態(tài)勢(shì)。從更嚴(yán)格的排放法規(guī)以及鉑鈀價(jià)差所引發(fā)的鉑鈀替代趨勢(shì)(含鉑三元催化器的使用量呈上升趨勢(shì))來(lái)看,預(yù)計(jì)汽車催化劑所帶來(lái)的鉑金需求將會(huì)伴隨汽車行業(yè)的復(fù)蘇與革新而持續(xù)攀升,成為鉑金總需求增長(zhǎng)的主要驅(qū)動(dòng)力。根據(jù)近年來(lái)汽車催化用鉑的增長(zhǎng)趨勢(shì)進(jìn)行擬合分析,到2027年,全球催化用鉑數(shù)量或增長(zhǎng)24%,達(dá)到442萬(wàn)盎司,相當(dāng)于2023年全球鉑金需求總量的61%。

C展望

2024年,全球鉑金市場(chǎng)供應(yīng)短缺狀況進(jìn)一步加劇,短缺規(guī)模擴(kuò)大31.3萬(wàn)盎司,達(dá)到99.5萬(wàn)盎司,主要驅(qū)動(dòng)因素是投資需求量顯著增加30.9萬(wàn)盎司。

展望2025年,全球鉑金供應(yīng)預(yù)測(cè)出現(xiàn)收縮,幅度為4%(-29.1萬(wàn)盎司),供應(yīng)總量將降至700.2萬(wàn)盎司。這主要是因?yàn)榈V產(chǎn)供應(yīng)低于去年的水平,而回收量基本維持不變。礦山產(chǎn)量之所以下降,是因?yàn)榈V企前幾年的在制品庫(kù)存基本消耗殆盡,并且來(lái)自首飾的二次供應(yīng)持續(xù)減少,報(bào)廢汽車催化劑的廢料流動(dòng)量也有限。

需求方面,預(yù)計(jì)也會(huì)收縮5%(-43.7萬(wàn)盎司)。收縮原因包括ETF流入減少,鉑金條和鉑金幣需求疲軟,以及在2024年玻璃行業(yè)產(chǎn)能經(jīng)歷異常擴(kuò)張后需求隨之減弱。雖然美國(guó)純電動(dòng)汽車激勵(lì)措施的全面影響以及對(duì)汽車和零部件可能征收進(jìn)口關(guān)稅的影響目前仍不明確,但就當(dāng)前情況來(lái)看,預(yù)計(jì)全球汽車對(duì)鉑金的需求將下降1%。不過(guò),珠寶需求預(yù)計(jì)將增長(zhǎng)2%,自2019年以來(lái)首次超過(guò)200萬(wàn)盎司。總體而言,鉑金市場(chǎng)將維持結(jié)構(gòu)性短缺狀態(tài),缺口為84.8萬(wàn)盎司。(作者單位:廣發(fā)期貨)

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。