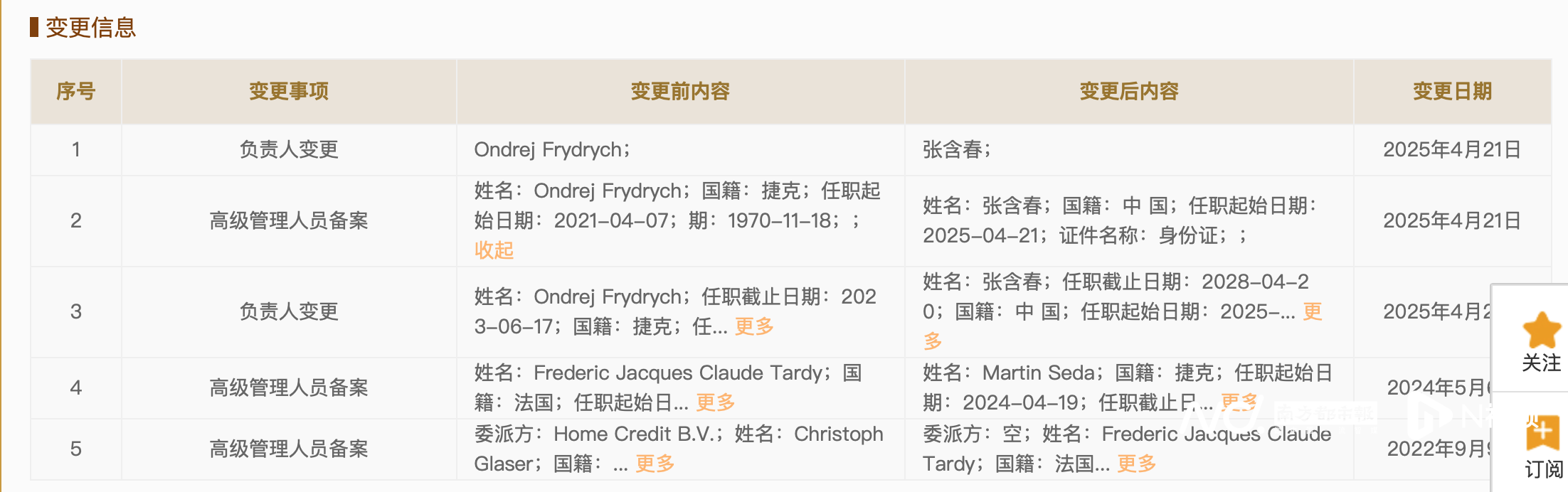

京東外賣布局火熱的同時,其在消費金融領域也有新動作。4月21日,捷信消費金融有限公司(以下簡稱“捷信消金”)在國家企業信用信息公示系統更新了負責人及高級管理人員備案,原法定代表人、總經理兼副董事長Ondrej Frydrych僅保留副董事長一職,法定代表人、總經理之職由張含春接任。

公開資料顯示,張含春于2017年11月加入京東,現為京東副總裁、京東科技風險管理相關負責人。此前,張含春曾任京東旗下廈門易匯利網絡借貸信息中介服務有限公司董事長、京東旗下上海恒先君展企業信用征信服務有限公司的法定代表人。本次京東資深高管進入捷信消金也意味著其對捷信消金的布局進一步加深。

2025年1月,國家金融監督管理總局發布公告表示,同意捷信消金調整股權結構及變更注冊資本。通過這次獲批,京東集團通過股權穿透間接合計持有捷信消金65%股權,成為捷信消金最大股東。這也意味著,捷信消金徹底告別外商獨資,加入“京東家族”,而京東也正式拿下一張全國性消費金融公司牌照。

早在2024年底,天津銀行就曾透露,京東集團將主導捷信消金的這次重組。劉強東為最終實益擁有人的京東系兩家公司合計出資32.5億元,擁有捷信消金65%的股份。重組完成后,京東旗下兩家公司將成為捷信消金控股股東。

此次重組通過先減資,后引入戰略投資者增資的方式,將捷信消金注冊資本從70億元減至50億元。在減資環節,原股東Home Credit N.V.放棄獲取減資款的權利,持股比降至2%。

增資階段引入晶東貿易和網銀在線等戰略投資者,重組后各股東出資額及股比為:晶東貿易出資25億元占股50%;網銀在線出資7.5億元占股15%;中國外貿信托出資6億元占12%;天津開發區國資出資5.5億元占股11%;天津銀行出資5億元占股10%。

對捷信消金布局進一步加深

科技盡頭是放貸?在業內看來,京東收購捷信消金的核心意圖在于獲得消費金融牌照。在此之前,京東僅持有網絡小貸牌照——京東盛際網絡小貸牌照。據官網介紹,盛際小貸是京東科技控股股份有限公司控股的子公司。主要業務包含:京東金條、京東白條、企業主貸和京企貸。

當前全國共有31家持牌消費金融公司,其中有25家是銀行系消費金融公司。互聯網公司旗下的消費金融公司有3家,包括小米、螞蟻和唯品會。由此可見,消費金融牌照十分稀缺。

博通咨詢資深分析師王蓬博曾指出,消費金融牌照依然具有極高的價值。隨著監管政策的持續完善和行業規范化進程的加速,具備實力和合規意識的企業有望在市場中贏得更大的發展空間。與此同時,京東作為頭部電商平臺,擁有龐大的用戶基礎、獨特的消費場景和成熟的白條類產品,獲得牌照后不僅合規性得以加強,還有望實現業務規模的快速增長。

盡管牌照到手,但捷信消金的歷史包袱也不容忽視。捷信消金2017年至2019年的不良貸款率分別為3.82%、3.98%和3.6%,關注類貸款占比分別為6.02%、4.83%和5.95%。后續雖未披露,但不斷出售不良資產包的動作也透露出其資產質量承壓的狀況。

銀登網數據顯示,捷信消金自2023年起轉讓的不良貸款項目未償本息總金額已超過240億元,最近的一次不良資產包轉讓發生在上個月。3月7日,捷信消費金融發布2025年第3期個人不良貸款 (個人消費貸款)轉讓項目不良貸款轉讓公告。該不良資產包未償本息總額達1.84億元,加權平均逾期天數超7年。

還未登錄

還未登錄

![]()