AI摘要:

債市情緒宣泄后或現交易窗口但空間逼仄,超長債仍面臨拋壓,10年國債1.85%附近才具做多性價比;美聯儲預防式降息背景下港股彈性較高,香港有望承接去美元化過程中的資金回流;中美馬德里會談就TikTok問題達成基本共識,超市場預期,為10月APEC峰會元首會晤奠定基礎,特朗普對華"尋求交易"概率高于"極限施壓"。

行情回顧:

截至昨日18點,利率市場收益率多數下行,1Y國債下行0.25bp至1.40%,3Y國債下行1bp至1.49%,5Y國債下行2bp至1.53%,10Y國債下行1.6bp至1.76%,30Y國債下行2.25bp至2.05%,10Y國開下行1.75bp至1.90%。信用市場收益率多數下行,2Y期AAA信用債下行1bp至1.80%,3Y期AAA信用債下行2bp至1.88%,5Y期AAA信用債下行2.5bp至2.09%。轉債方面,中證轉債指數昨日收盤報479點,收漲0.57%。

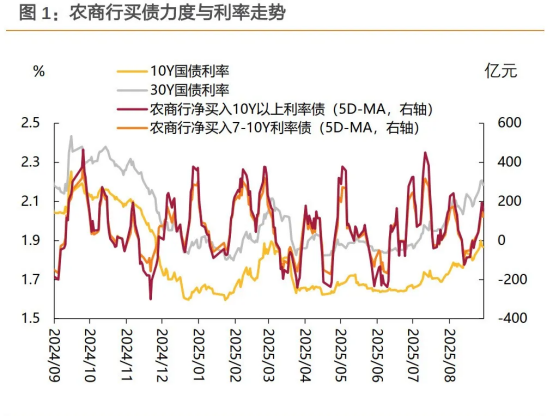

1、情緒宣泄之后

興業證券固收首席分析師左大勇

短期內若權益市場上漲動能弱化,債市或迎來交易性窗口。但交易空間可能仍較為逼仄,建議投資者關注市場情緒快進快出。首先,權益市場行情仍會對債市形成一定擾動。第二,債市也即將迎來稅期的考驗,季末月也不排除銀行仍有賣債調節利潤的行為。第三,債市擁擠度并未真正改善,做多空間或仍較為逼仄。

天風證券固收首席分析師譚逸鳴

短期內超長債面臨拋售壓力的情況或難以避免。10Y國債利率在1.80%-1.90%區間內沒有明顯阻力位,30Y國債利率目前不言頂,但并非看空。整體判斷仍為震蕩,只是利率區間上限被向上延伸。

8月經濟降溫,但債市依然承壓,當前債市或處于風險加速釋放階段,交易結構和資金分流是主要矛盾,做多空間可能暫不具備,后續關注債市壓力調整情況以及更為明確的利多信號。參考基于政策利率的歷史估值水平,考慮到下半年仍有降息訴求,10年國債或許在1.85%附近才兼具勝率和賠率的做多空間。目前來看,即使股市進入調整階段,債市也難到做多時機。后續等待新一輪明確的寬松,在債市壓力調整到位的同時,觀察基本面和資金面較為明確的利多方向。

2、香港資產定價

香港特區行政長官李家超

香港會透過“科企專線”協助內地科技企業來港融資,加強對國家建設科技強國的金融支持;進一步完善主板上市和結構性產品發行機制;研究優化“同股不同權”上市規定;探索縮短股票結算周期至“T+1”;推動更多海外企業來港第二上市;協助中概股以香港為首選回歸地;推動港股人民幣交易柜臺納入“股票通”南向交易。

方正證券首席經濟學家燕翔

美聯儲預防式降息情景下,股優于債,港股上漲彈性較高。一是因為市場普遍預計美聯儲將開啟新一輪降息,且本輪降息大概率為預防式降息:截至8月底,衰退風險仍相對可控。二是因為歷史上預防式降息落地后,股優于債,港股彈性較高:從歷史經驗看,預防式降息開啟后,對美股在內的股票資產總體利好,港股彈性尤為值得關注,債券漲幅大概率邊際收窄,弱美元格局通常迎來反轉,大宗商品收益相對靠后。

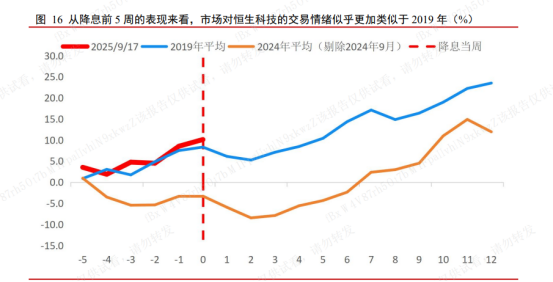

首創證券首席經濟學家韋志超

本次降息前五周,三大指數的表現較為相似,都更加類似于2019年降息前五周的走勢,假設市場在相對較長的時間段有效,那么這可能反映了市場對當前經濟環境的判斷,后續市場的走勢可能更加類似于 2019 年,恒生科技后續仍有上漲空間,而恒生指數和恒生國企整體可能承壓。

去美元趨勢下,香港具備得天獨厚的承接條件。香港作為亞洲三大金融中心之一和全球最大的離岸人民幣中心,有望承接大量實質意義上、以各種形式由中國資本持有的“美元”回流,并提供高流動性和優質人民幣資產。且對外資開放投資,與美國市場相關性自2018年起快速降低(8月底為23%),可以作為國際資本分散美元資產配置的核心平臺。

中美經貿中方牽頭人、國務院副總理何立峰

中方維護自身正當權益的決心堅定不移,將堅決維護國家利益和海外中資企業的合法權益。對于TikTok問題,中方將依法依規開展技術出口審批。同時,中國政府充分尊重我國海外企業意愿,支持企業在符合市場原則基礎上,與合作方開展平等商業談判。

中國國家互聯網信息辦公室副主任王京濤

中美雙方在充分尊重企業意愿和市場規律的基礎上,就通過TikTok美國用戶數據和內容安全業務委托運營、算法等知識產權使用權授權等方式解決TikTok問題,達成了基本共識。中國政府將依法審批TikTok所涉及的技術出口、知識產權使用權授權等事宜。

中信證券宏觀與政策首席分析師楊帆

本次中美馬德里會談,TikTok問題等成果的達成進展或超出市場預期,明確了風險偏好穩定的基礎。著眼后續,中美元首會晤預期可能持續升溫,今年10月28日韓國APEC峰會前后或是潛在契機,可關注后續是否有雙邊通話明確更多細節。我們認為,具體元首會晤形式可能取決于中美進一步談判成果的廣度與深度,后續一個月可將雙方前期對接與成果視為關鍵信號,若最終確定會晤形式為特朗普對華國事訪問,可能進一步好于市場預期。在上述因素影響下,疊加稀土管制牽制與中期選舉需要,特朗普更可能選擇對華“尋求交易”,而非“極限施壓”,我們認為所謂涉俄二級關稅落地概率極低。

還未登錄

還未登錄

![]()