作為國產AI芯片龍頭,寒武紀(688256.SH)已經開啟“狂飆”模式。

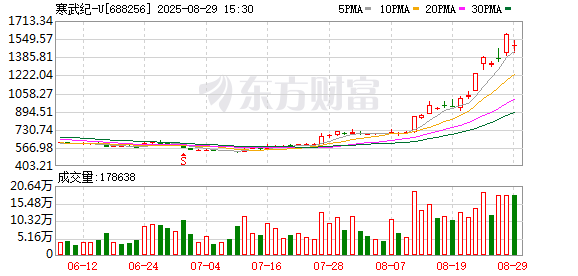

8月27日盤中,寒武紀股價持續走強,拉升漲近10%,盤中1464元/股的價格一度超越貴州茅臺(600519.SH)成為A股新“股王”。8月28日收盤時,寒武紀再度飆漲,單日漲幅15.73%,股價1587.91元/股;而貴州茅臺報收于1446.10元/股。Wind數據顯示,截至8月28日收盤,寒武紀8月漲幅達123.8%;2023年1月1日至2025年8月28日,寒武紀累計漲幅高達2810.39%;當日其總市值超過6000億元,約為6643億元。

從8月26日寒武紀發布的半年報來看,公司交出了一份亮眼的成績單。但受訪分析人士仍提醒投資者注意寒武紀存在的高估風險。有“英偉達平替”之稱的寒武紀可能仍有很長的路要走。

國產機遇被看多

公開信息顯示,寒武紀成立于2016年,并于2020年成功登陸科創板,成為中國少數專注于人工智能芯片的上市企業。

從近段時間股價表現來看,寒武紀股價拉漲速度持續超出預期。從7月10日階段性低點到8月27日的一個多月時間,寒武紀股價漲超156.47%。

由于股價的瘋狂上漲,8月14日晚,寒武紀發布《股票交易異常波動公告》,稱公司股票交易連續三個交易日內(2025年8月12日、8月13日、8月14日)收盤價格漲幅偏離值累計達到30%。8月28日,寒武紀再次發布公告,提示股票價格存在脫離當前基本面的風險。

寒武紀提醒,公司近期關注到網上傳播的關于公司在某廠商預訂大量載板訂單、收入預測、新產品情況、送樣及潛在客戶、供應鏈等相關信息,均為誤導市場的不實信息。

深入分析寒武紀近期“狂飆”的原因,星圖金融研究院研究員張思遠向記者指出,首先,美國對華芯片出口管制收緊,英偉達暫停H20芯片生產,國內算力需求轉向國產芯片,寒武紀作為稀缺標的受益顯著。其次,“2025中國算力大會”明確智能算力規模增長超40%,DeepSeek-V3.1模型適配國產芯片,推動生態加速落地。最后,寒武紀2025年連續兩個季度實現盈利,凈利潤累計達10.38億元,市場對其商業化能力的信心有所提升。

“政策與地緣環境共同驅動了市場情緒。”濟安研究院研究員萬力向記者指出,在美國持續限制AI芯片出口的背景下,寒武紀憑借自主IP架構與本土研發制造能力,成為“信創+國產算力”的核心受益標的。

“外資機構的樂觀評級進一步強化了市場預期,”萬力表示,高盛近期上調了其目標價,維持“買入”評級,并預測其2030年市盈率有望達到44倍。這類外資背書在當前A股高估值階段極具引導力,提升了資金風險偏好。

鹿克島科技創始人兼CEO盧克林表示,寒武紀這波漲停的直接推手是“政策+情緒”。國家大基金三期(國家集成電路產業投資基金三期股份有限公司)落地在即,疊加科創板做市、做市商擴容,會增強流動性;7月以來公募基金集中調倉,把寒武紀從“故事股”硬生生買成“權重”。

云端產品爆發性增長

8月26日晚,寒武紀發布2025年半年度報告。數據顯示,2025年上半年,公司實現營業收入28.81億元,較上年同期增加28.16億元,同比增長4347.82%;歸屬于上市公司股東的凈利潤為10.38億元,歸屬上市公司股東的扣除非經常性損益的凈利潤為9.13億元,均實現扭虧為盈。

“云端產品的爆發性增長帶動業務突圍,這是直接推動寒武紀扭虧為盈的主因,”萬力指出,寒武紀的營收增長幾乎來自云端產品線,貢獻了28.70億元,占上半年收入的比例為99.6%,標志產品在大模型訓練與推理場景中獲得規模化落地。這說明公司已實現從架構積累到市場快速轉換的突破。

除上述原因外,張思遠指出,寒武紀持續深化與大模型、互聯網頭部企業的技術合作,通過“技術適配—場景落地—規模擴張”的路徑,推動產品在金融、運營商等重點行業的滲透率提升,也是業績實現大幅增長的另一大原因。

“此外,規模效應下利潤端顯著改善,”張思遠表示,寒武紀營收高速增長帶動毛利率維持55.93%的較高水平,同時費用端呈現規模效應,上半年營業總成本20.11億元,僅為營收的69.8%,其中銷售費用、管理費用占比分別降至0.97%、3.40%。營收增長遠高于研發投入增長及成本增長,推動凈利潤從去年同期虧損5.33億元扭轉為盈利10.38億元,并實現扣非凈利潤9.13億元轉正。

雖然實現業績爆發,但半年報數據顯示,截至2025年中期,寒武紀存貨高達26.9億元,較上年年末增長51.64%,且應收賬款集中度較高,短期內可能對現金周轉與資金效率形成制約。

萬力指出,寒武紀99.6%的收入來自云端產品線,整體營收結構高度依賴單一賽道,一旦行業需求或技術路徑變化,抗風險能力存在隱憂。

盧克林提醒,盈利改善一半是經營杠桿,一半是財務杠桿。真正驗證成色的指標是“經營性現金流/凈利潤”能否持續大于1,目前寒武紀的該項指標數值是0.3,需謹慎看待486%的增速預期。

存在高估風險

當下,寒武紀超過6000億元的市值,是否被高估?

張思遠表示,雖然寒武紀股價背后存在以上眾多支撐,但當前寒武紀PE(TTM)(滾動市盈率)達4463.55倍,PB(市凈率) 99.41倍,PS (市銷率)256.34倍,顯著高于半導體行業平均。

“寒武紀當前估值水平反映其在多因子博弈結構中的動態合理價值水平,與二級市場的‘熱點溢價’之間存在明顯張力,投資者需關注估值回歸的風險與節奏。”萬力表示。

盧克林指出,寒武紀靜態PS已破300倍,EV/EBITDA(企業價值倍數)無法計算,傳統框架已失效。與其說投資者交易的是寒武紀的股票,不如說現在交易的是“中國版英偉達”期權,短期看情緒溢價,中長期要看訂單兌現節奏。“當前定價里,六成信仰、三成流動性、一成基本面,高估無疑,但高估可以持續,只要信仰不崩。”盧克林說。

在多重利好之下,被視為“英偉達平替”的寒武紀跟英偉達的差距還有多遠?

盧克林指出,與英偉達比,寒武紀仍有三道鴻溝:首先是軟件棧,CUDA(英偉達公司設計研發一種并行計算平臺和編程模型)生態20年積累,寒武紀CNML(寒武紀推出的機器學習庫)僅覆蓋主流算子60%,開發者遷移成本高;其次是先進制程,英偉達已鎖定臺積電3nm,寒武紀受限于7nm產能,算力密度落后1.8倍;最后是系統級能力,寒武紀仍以單芯片交付為主,缺乏整機級議價權。差距不是技術單點,而是“芯片+系統+生態”三位一體。

萬力指出,第一,寒武紀生態構建與開發者支持能力不足。英偉達在全球范圍內構建了CUDA開發生態系統,形成了軟硬件深度耦合、工具鏈完善、開發門檻低的閉環平臺。寒武紀雖然推出了Cambricon BANG(寒武紀訓練平臺)和MagicMind(編譯器),但在應用廣度、文檔支持、開源友好度和第三方模型適配方面仍有差距。

第二,客戶結構與市場覆蓋有限。英偉達的客戶包括多家全球頂尖AI企業、云廠商、科研機構、政府與超算中心,其營收結構國際化、收入持續性強。寒武紀則聚焦國內市場,以信創、科研和部分政務類AI部署為主,商業客戶仍以頭部定制化訂單為主,缺乏穩定、規模化采購客戶群體。

第三,資本杠桿能力與全球市場品牌影響力不足。英偉達已是全球市值最高的半導體企業之一,擁有強大融資、并購與市場影響力。寒武紀雖在國內具估值優勢,但其全球品牌認知度、渠道滲透力、戰略客戶議價力尚有提升空間。

還未登錄

還未登錄

![]()