光伏行業(yè)“內(nèi)卷”下,這家設(shè)備供應(yīng)商有了新的增長點(diǎn)!

8月27日晚,羅博特科(300757.sz)披露半年報(bào),上半年受光伏行業(yè)產(chǎn)能過剩影響,公司實(shí)現(xiàn)營業(yè)收入2.49億元,同比下降65.53%。

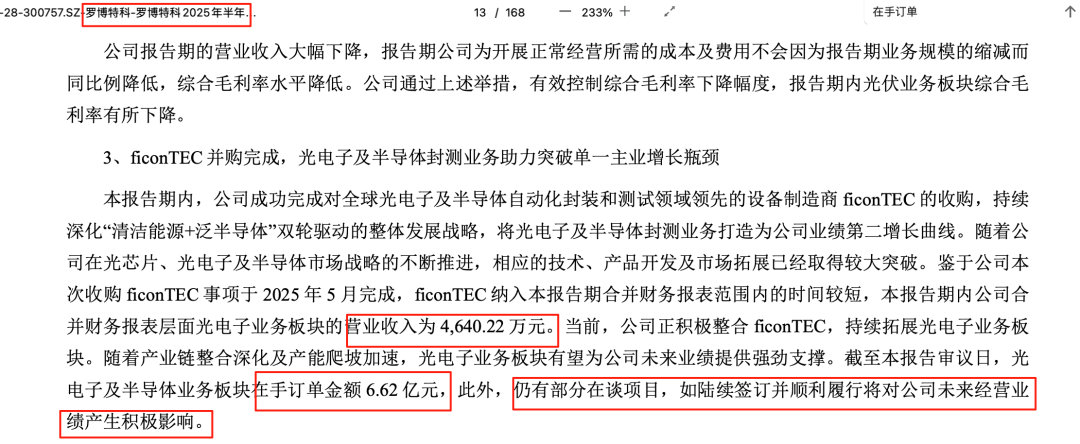

其中,光伏設(shè)備收入1.8億元,同比下降約74%;光電子及半導(dǎo)體設(shè)備(泛半導(dǎo)體設(shè)備)收入4640萬元,占營收比重近兩成,有望成為主業(yè)收入下降的有效替補(bǔ)。

“當(dāng)前,公司正積極整合ficonTEC,持續(xù)拓展光電子業(yè)務(wù)板塊。”羅博特科稱,“隨著產(chǎn)業(yè)鏈整合深化及產(chǎn)能爬坡加速,光電子業(yè)務(wù)板塊有望為公司未來業(yè)績提供強(qiáng)勁支撐。”

中報(bào)顯示,截至本報(bào)告審議日,光電子及半導(dǎo)體業(yè)務(wù)板塊在手訂單金額6.62億元。

同時(shí),羅博特科還表示,“仍有部分光電子及半導(dǎo)體業(yè)務(wù)在談項(xiàng)目,如陸續(xù)簽訂并順利履行將對公司未來經(jīng)營業(yè)績產(chǎn)生積極影響。”

這意味著,聚焦第二增長曲線的羅博特科,將在泛半導(dǎo)體領(lǐng)域迎來新一輪的增長期。

“提質(zhì)增效”應(yīng)對行業(yè)“內(nèi)卷”

據(jù)了解,羅博特科自成立以來,始終堅(jiān)守以“研發(fā)設(shè)計(jì)為核心,市場需求為導(dǎo)向”的經(jīng)營理念,通過實(shí)施“雙輪驅(qū)動(dòng)”戰(zhàn)略,深入布局清潔能源和泛半導(dǎo)體,并構(gòu)建起獨(dú)特競爭優(yōu)勢。

在泛半導(dǎo)體領(lǐng)域,成功收購的全球光電子及半導(dǎo)體自動(dòng)化封裝和測試領(lǐng)域設(shè)備制造商ficonTEC,其生產(chǎn)的設(shè)備主要用于光模塊、激光雷達(dá)等光子元器件的微組裝及測試。

在清潔能源領(lǐng)域,羅博特科為光伏電池片行業(yè)提供高效電池核心裝備及智能化整廠解決方案。憑借對多項(xiàng)核心專利技術(shù)的掌握與運(yùn)用,確保了核心自動(dòng)化、智能化設(shè)備在產(chǎn)能、碎片率等關(guān)鍵技術(shù)指標(biāo)上處于國內(nèi)領(lǐng)先、國際先進(jìn)水平。已獲得通威太陽能、天合光能和晶科能源等頭部廠商的認(rèn)可。

但伴隨著光伏行業(yè)周期性因素帶來較長周期的需求萎縮、供需錯(cuò)配等行業(yè)現(xiàn)狀。今年上半年,光伏行業(yè)仍處于產(chǎn)能過剩,光伏產(chǎn)品價(jià)格較低,行業(yè)“內(nèi)卷”嚴(yán)重。

下游嚴(yán)峻的行業(yè)態(tài)勢傳導(dǎo)至上游,給光伏設(shè)備行業(yè)包含羅博特科所在光伏自動(dòng)化設(shè)備行業(yè)帶來了較大的挑戰(zhàn)和壓力。國內(nèi)下游市場需求放緩,市場空間受到較為嚴(yán)重的擠壓,新增訂單動(dòng)力不足,在手訂單有較大幅度的下滑。

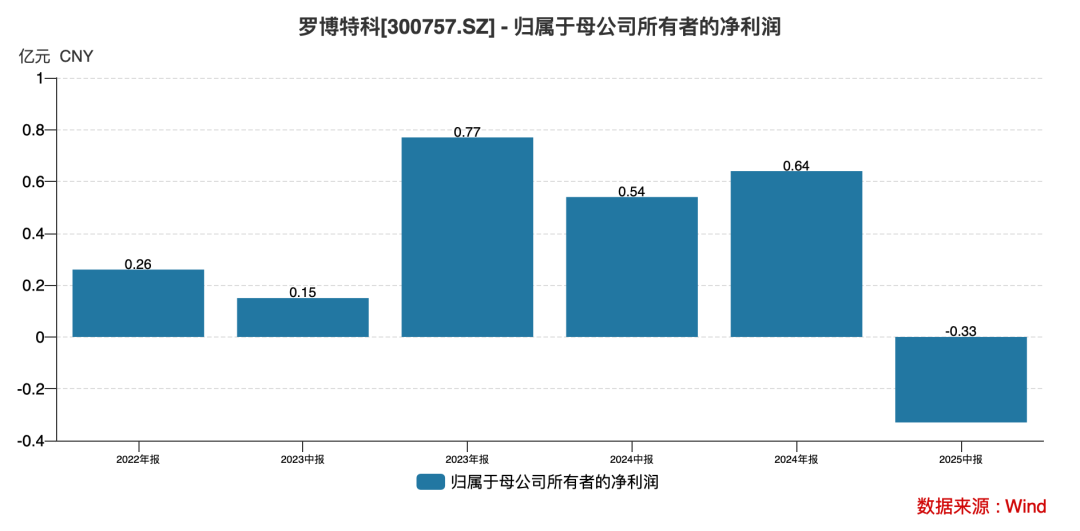

在此背景下,上半年羅博特科營業(yè)收入較上年同期大幅下降,營收規(guī)模下降導(dǎo)致凈利潤水平亦大幅下降。

中報(bào)顯示,公司實(shí)現(xiàn)營業(yè)收入2.49億元,較上年同期下降65.53%;公司實(shí)現(xiàn)歸屬于上市公司股東的凈利潤-3,333.02萬元,較上年同期下降161.47%。

得益于自2022年年初開始持續(xù)深入貫徹“提質(zhì)增效”的總體經(jīng)營方針,公司堅(jiān)定推進(jìn)精準(zhǔn)定位優(yōu)質(zhì)客戶把控訂單質(zhì)量、深化精細(xì)化預(yù)算管理、推行標(biāo)準(zhǔn)化與模塊化等降本增效措施,

在光伏行業(yè)下游持續(xù)減產(chǎn)停工的環(huán)境下,羅博特科積極應(yīng)對光伏行業(yè)供需波動(dòng)、價(jià)格承壓及技術(shù)迭代挑戰(zhàn),采取聚焦優(yōu)質(zhì)客戶與海外市場的雙軌策略。

一直活躍于國際市場的羅博特科,積極拓展海外業(yè)務(wù),其中也包括了增長強(qiáng)勁的印度市場,此外結(jié)合部分海外市場的需求特點(diǎn),也將推出具有競爭性的高效電池配套核心裝備及整體解決方案。

“未來海外市場的新增訂單將為光伏設(shè)備業(yè)務(wù)板塊帶來較好地支撐,助力該業(yè)務(wù)板塊穩(wěn)健發(fā)展。”羅博特科表示。正是基于在上述舉措的努力下,公司的光伏業(yè)務(wù)板塊綜合毛利率雖有所下降,但仍遠(yuǎn)高于行業(yè)均值。

數(shù)據(jù)顯示,上半年,公司光伏設(shè)備收入1.8億元,在手訂單2.22億元,毛利率約23%。同期,光伏設(shè)備行業(yè)的平均毛利率僅10.22%,羅博特科的該指標(biāo)高出行業(yè)均值1倍多。

目前,在光伏設(shè)備領(lǐng)域仍能維持較高毛利率水平的羅博特科,為其開拓第二增長曲線提供了有力支撐。

第二增長曲線

隨著ficonTEC并購的完成,光電子及半導(dǎo)體封測業(yè)務(wù)將助力羅博特科,突破光伏設(shè)備單一主業(yè)的增長瓶頸。

據(jù)了解,ficonTEC在光子技術(shù)的耦合封裝設(shè)備技術(shù)世界領(lǐng)先,客戶有博通、英偉達(dá)等全球知名頭部科技企業(yè)。在高端耦合設(shè)備方面競爭對手較少,國外競爭對手主要有韓國ADS Tech,而國內(nèi)企業(yè)主要有深圳鐳神和蘇州獵奇。同時(shí),ficonTEC 亦進(jìn)入英偉達(dá)耦合設(shè)備供應(yīng)鏈,截至 2024 年7月31日,ficonTEC 對英偉達(dá)在手訂單余額為 2433.83 萬歐元。

憑借在耦合封裝設(shè)備方面的優(yōu)勢,ficonTEC還拓展了其他優(yōu)質(zhì)客戶及高端應(yīng)用場景:在硅光應(yīng)用上,供應(yīng)英特爾、Lumentum、Cisco、Ciena、II-VI、華為、Sicoya等;在自動(dòng)駕駛的激光雷達(dá)上,供應(yīng)法雷奧、Velodyne、Prodrive 等;而大功率激光器方面,供應(yīng)Jenoptik、Casela、nLight等。

羅博特科表示,“公司成功完成對全球光電子及半導(dǎo)體自動(dòng)化封裝和測試領(lǐng)域領(lǐng)先的設(shè)備制造商 ficonTEC 的收購,持續(xù)深化‘清潔能源+泛半導(dǎo)體’雙輪驅(qū)動(dòng)的整體發(fā)展戰(zhàn)略,將光電子及半導(dǎo)體封測業(yè)務(wù)打造為公司業(yè)績第二增長曲線。”

隨著人工智能大模型、5G、數(shù)據(jù)中心、高性能計(jì)算及自動(dòng)駕駛等新一代信息技術(shù)的迅猛發(fā)展,以CPO光模塊為代表的光子器件產(chǎn)業(yè)正成為關(guān)鍵基礎(chǔ)設(shè)施的重要組成部分,正迎來前所未有的戰(zhàn)略機(jī)遇,并逐步成長為支撐數(shù)字經(jīng)濟(jì)和高科技產(chǎn)業(yè)的核心力量。

隨著人工智能大模型的頻繁迭代,以及應(yīng)用場景的不斷豐富,對于數(shù)據(jù)傳輸?shù)暮A恳蠛图皶r(shí)性要求則進(jìn)一步加大對光子技術(shù)的依賴。相關(guān)光芯片、光電子器件制造設(shè)備國產(chǎn)供給嚴(yán)重不足,在關(guān)鍵設(shè)備實(shí)現(xiàn)國產(chǎn)替代領(lǐng)域也將為ficonTEC帶來廣闊的市場空間。

由于羅博特科對ficonTEC并購于今年5月完成,ficonTEC納入半年報(bào)合并財(cái)務(wù)報(bào)表范圍內(nèi)的時(shí)間較短。中報(bào)數(shù)據(jù)顯示,光電子業(yè)務(wù)板塊的營業(yè)收入僅4640萬元。

目前,羅博特科正積極整合ficonTEC,持續(xù)拓展光電子業(yè)務(wù)板塊。隨著產(chǎn)業(yè)鏈整合深化及產(chǎn)能爬坡加速,光電子業(yè)務(wù)板塊有望為公司未來業(yè)績提供強(qiáng)勁支撐。

據(jù)業(yè)績承諾,2025年~2027年,ficonTEC經(jīng)審計(jì)累計(jì)三年扣非凈利潤不低于5814.5萬歐元,不足部分羅博特科實(shí)控人戴軍將履行業(yè)績承諾補(bǔ)償義務(wù)。

由此,展現(xiàn)出了羅博特科對整合ficonTEC前景與開啟第二增長曲線的堅(jiān)定信心!

在手訂單近7億元

伴隨著海量數(shù)據(jù)時(shí)代的來臨,AI大模型對高速高密、低功耗和低成本的網(wǎng)絡(luò)解決方案需求大幅提升,硅光作為一項(xiàng)突破性技術(shù)成為解決上述難題的有效途徑之一。

根據(jù)Lightcounting 預(yù)測,全球光模塊的市場規(guī)模在未來5年將以 CAGR12%保持增長,2027年將突破200億美元,數(shù)據(jù)中心將成為第一大應(yīng)用市場。

由AI 大模型帶動(dòng)的 800G 以上高速硅光模塊加速導(dǎo)入數(shù)通市場,成為目前硅光模塊的主要應(yīng)用場景之一。根據(jù) Lightcounting 預(yù)測,基于硅光技術(shù)的光模塊市場占比將由2022年24%增長至2027年的44%。

除硅光模塊以外,硅光電子已經(jīng)進(jìn)入了自動(dòng)駕駛(LiDAR)、高性能計(jì)算(AI、量子計(jì)算)、生物醫(yī)療、消費(fèi)電子(傳感器)等領(lǐng)域。

以LiDAR 為例,硅光技術(shù)在 LiDAR 領(lǐng)域的突破,將大幅擴(kuò)大硅光行業(yè)的應(yīng)用范圍與市場價(jià)值。根據(jù) Yole 預(yù)測,LiDAR 市場將由2020年的18億美元增長至 2026 年的58億美元。

隨著硅光電子與硅光模塊的市場規(guī)模快速擴(kuò)大,將有力提升自動(dòng)封裝耦合設(shè)備的市場需求。作為全球領(lǐng)先的封裝與測試設(shè)備商的ficonTEC,其訂單自然少不了。

8月20日,羅博特科還在互動(dòng)平臺回復(fù)稱,ficonTEC為頭部激光雷達(dá)廠商Valeo提供的三條產(chǎn)線均已交付驗(yàn)收,目前第四條產(chǎn)線也已進(jìn)廠部署中。

據(jù)了解,Valeo是世界領(lǐng)先的汽車零部件供應(yīng)商,在2023年全球車載激光雷達(dá)廠商排名第四,其APA自動(dòng)泊車方案裝機(jī)量市場份額高居榜首。

顯然,在AI大模型應(yīng)用不斷豐富的背景下,已經(jīng)開啟泛半導(dǎo)體第二增長曲線的羅博特科,將會(huì)為市場和投資者帶來更多的驚喜!

還未登錄

還未登錄

![]()

南財(cái)智訊8月27日電,安邦護(hù)衛(wèi)發(fā)布2025年半年度報(bào)告,報(bào)告期實(shí)現(xiàn)營業(yè)...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。