8月24日晚間,開普云信息科技股份有限公司(688228.SH,下稱“開普云”)披露發行股份購買資產并募集配套資金暨關聯交易預案。

根據公告,開普云擬通過發行A股股份的方式向深圳金泰克半導體有限公司(下稱“深圳金泰克”)購買其持有的南寧泰克半導體有限公司(下稱“南寧泰克”)30.00%股權,并募集配套資金。

同時,根據《股權收購框架協議》約定,公司擬現金收購南寧泰克的70%股權,交易對方深圳金泰克將其存儲產品業務的經營性資產轉移至南寧泰克,該現金交易為本發行股份購買資產的前提。

8月25日,公司股票開盤便收獲“20cm”漲停,最終收于78.96元/股。

毛利率連續十年下滑

開普云成立于2000年,定位為“數字內容管理和大數據服務提供商”,核心業務覆蓋政府、企業及媒體客戶的數字化轉型需求。

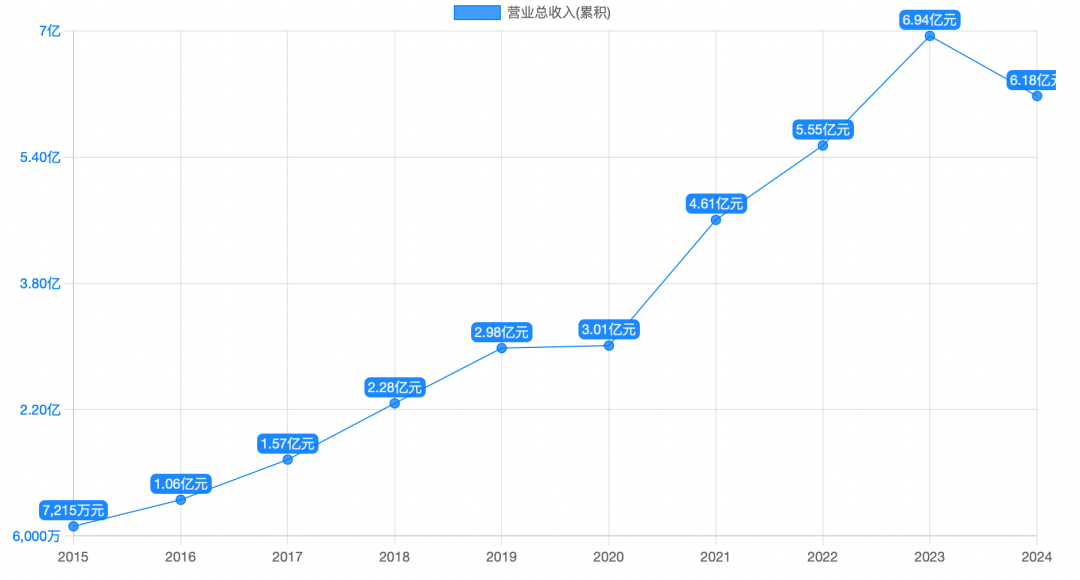

2020年至2023年,公司營業收入快速增長,由3.01億元一路漲至6.94億元。不過同期,歸母凈利潤存在較大波動,2020年至2023年分別為0.69億元、0.61億元、0.98億元及0.41億元。

2024年,公司營收、凈利出現同步下滑。其中,營業收入由2023年的6.94億元下滑至6.18億元,同比下滑10.95%;同期,歸母凈利潤由0.41億元下滑至0.21億元,出現腰斬。

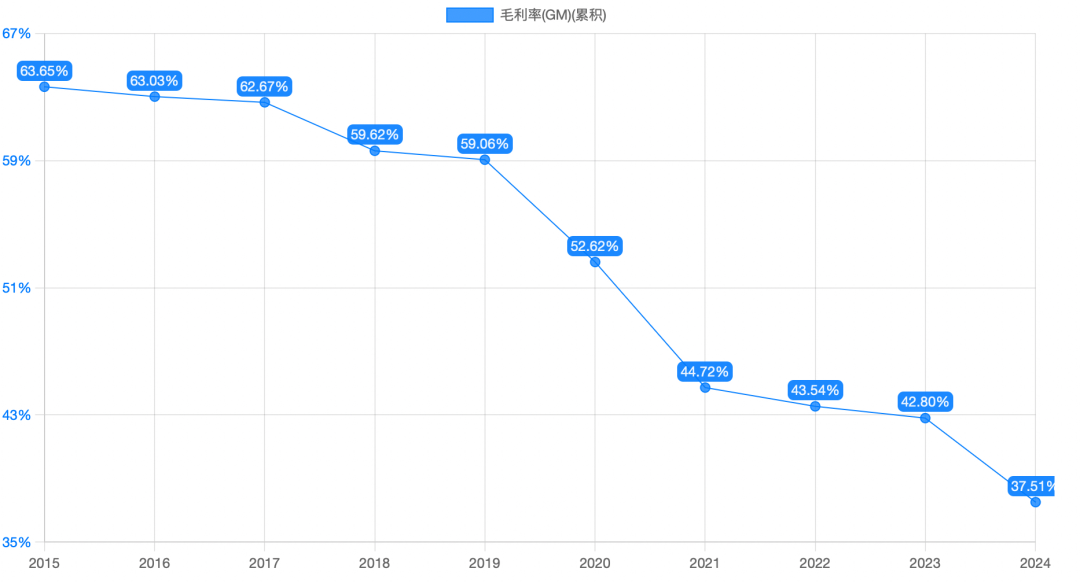

按照產品分類,公司業務主要包含四部分,分別為數智能源、AI大模型與算力、AI內容安全,數智政務及其他。2024年,公司產品毛利率為37.51%,同比下滑5.29%。

具體來看,一方面,2024年,受政府預算削減影響,對于公司政務軟件服務需求減少,數智政務收入同比下降60%。

同時,由于阿里云、騰訊云、華為云等綜合云服務巨頭,在政務和企業云服務領域與開普云直接競爭,公司數智政務毛利率由2023年的41.98%下滑至32.85%。

另一方面,2024年,公司為提升AI算力能力,大幅增加存儲技術、大模型等研發投入,導致AI服務器業務成本激增。

盡管AI大模型業務營收同比暴增949%,達1.24億元,但其毛利率僅29.36%,低于傳統政務業務。

值得一提的是,如果將時間線拉長,公司毛利率水平已經連續十年下滑,2015年該值為63.65%,對比之下如今已接近腰斬。

面臨綜合云廠商擠壓及傳統業務萎縮挑戰,公司此前明確“算存運”三位一體的AI基礎設施戰略。

2024年年報顯示,公司下一步將針對AI算力必須的高性能存儲、數據備份方向開展布局,旨在解決“數據性能影響AI算力效率”的核心痛點。

而此次通過收購南寧泰克補強存儲短板,公司有望在AI算力基建賽道實現“算存運”全棧能力躍升。

“蛇吞象”式收購

就標的公司來看,南寧泰克成立于2021年9月,由深圳金泰克與南寧產業投資集團共同出資設立。其定位為高端存儲產品研發制造基地,專注企業級及工規級存儲器。

實際上,南寧泰克是深圳金泰克存儲業務的“殼公司”,承載其技術、產能與供應鏈體系。

因此此次收購,深圳金泰克需先將全部存儲產品業務的經營性資產及人員轉移至南寧泰克,使其成為核心業務載體。

就財務數據來看,這是一起“蛇吞象”式收購。

2024年,南寧泰克營收達23.66億元,而開普云同期營收僅6.18億元,標的公司營收是收購方的3.83倍。而這也就意味著,收購后開普云營收規模將擴大近4倍。

就南寧泰克的產能規劃來看,其半導體存儲產業研發制造基地項目計劃,主要分三期建設,總投資約15億元,規劃年產能最高達100億元。

其中一期于2022年6月量產,二期總投資約5億元,產能規劃60億元,預計2025年到2027年可累計實現產值150億元;三期總投資約6.2億元,預計2028年起可實現年產值100億元。

近兩年,隨著數字化轉型的加速,企業和社會對數據的產生和存儲需求呈爆發式增長。此次并購完成后,開普云將快速獲取存儲技術能力,比自主研發節省至少2—3年時間窗口。

不過,更值得關注的是收購標的產業鏈地位。

目前,金泰克通過南寧項目擴大高端存儲產能,同時深化與長江存儲、長鑫存儲的國產化合作,并為同方、曙光、浪潮等國產整機企業提供核心存儲組件,是自主可控信息技術生態的關鍵一環。

這也就意味著,南寧泰克的加入,或將補足開普云從基礎算力到行業應用的全鏈條能力,使其有望實現 “從芯片到解決方案”的一站式交付能力。

還未登錄

還未登錄

![]()