深圳商報·讀創客戶端記者馬強

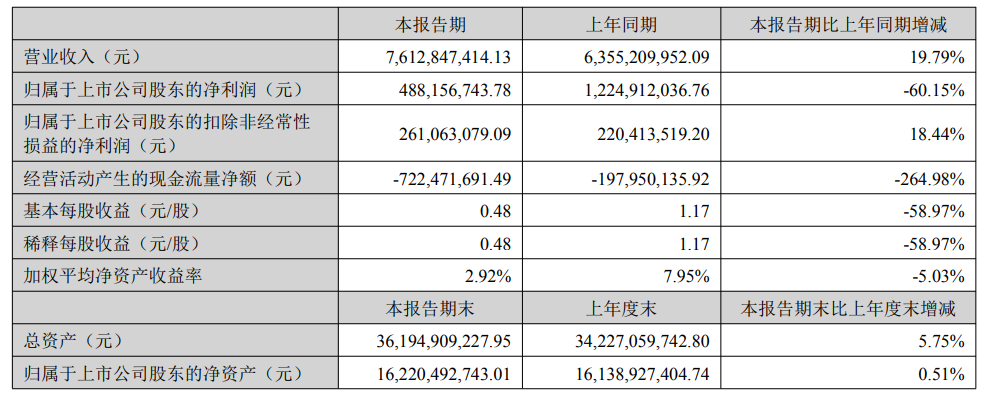

大族激光(002008)8月25日晚間披露2025年半年報,上半年實現營業收入76.13億元,同比增長19.79%;歸母凈利潤4.88億元,同比下降60.15%;扣非凈利潤2.61億元,同比增長18.44%。

半年報顯示,公司現金流承壓,報告期末經營活動產生的現金流量凈額為-7.22億元,同比減少264.98%,主要系報告期內采購付款及應付票據到期承兌較多所致。

半年報顯示,大族激光主要業務為智能制造裝備及其關鍵器件的研發、生產和銷售,具備從基礎器件、整機設備到工藝解決方案的垂直一體化優勢,是全球領先的智能制造裝備整體解決方案提供商。公司產品涵蓋信息產業設備、新能源設備、半導體設備、通用工業激光加工設備等。

半年報稱,公司營業收入報告期增長19.79%,主要系報告期下游需求復蘇,公司訂單及營業收入有所增長。報告期內,公司主要收入來自于行業專機產品及極限制造產品,具體情況如下:

(1)信息產業設備業務受益于AI拉動,設備需求快速增長

報告期內,公司信息產業設備業務實現收入31.96億元,同比增長35.95%。其中,消費電子設備業務實現營業收入8.15億元,同比有所增長。這一增長源于全球消費電子行業正經歷“AI終端爆發+供應鏈重構”的雙重變革,隨著AIPC、AI手機、AI眼鏡等終端產品的普及,推動激光加工、3D打印、自動化檢測設備向高精度、多功能集成方向迭代。公司深度參與頭部客戶前沿研發,為其定制激光釬焊機、密封檢測系統等設備,滿足AI硬件散熱結構與微型化需求。PCB設備業務實現營業收入23.82億元,較上年同期大幅增長52.26%。

(2)新能源設備業務收入恢復增長,持續發力大客戶及海外業務

報告期內,公司新能源設備業務實現收入9.61億元,同比增長38.15%。其中,鋰電設備板塊實現營業收入9.23億元,同比增長38.79%。在全球新能源產業“技術迭代+出海擴張”雙周期驅動下,眾多行業客戶開始啟動新一輪擴產投產計劃,公司緊跟大客戶的擴產步伐,深度綁定寧德時代、中創新航、億緯鋰能等頭部客戶國內擴產項目,同步配套其海外建設。

(3)半導體設備業務較為平穩,自動化傳輸設備業務增長明顯

報告期內,半導體設備(含泛半導體)業務實現營業收入5.96億元,同比下降20.76%。2025年上半年,公司推出全新一代全自動晶圓激光開槽設備——GV-N3242系列,在開槽質量、開槽精度、潔凈度管控以及材料兼容性方面大幅提升,已通過客戶嚴苛的技術驗證,具備量產能力。報告期內,通用工業激光加工設備業務實現營業收入28.60億元,同比增長11.85%。其中,高功率激光切割設備實現營業收入12.85億元,較上年同期增長2.46%。小功率激光設備方面,2025年上半年實現營業收入14.16億元,同比增長19.70%。

在半年報中,大族激光也提示了公司面臨的一些風險,并提出應對措施。

▲技術研發風險

智能制造裝備屬于技術密集型行業,公司的核心競爭力主要體現在與產品有關的技術優勢及產品服務解決方案上。隨著市場競爭的加劇,技術更新換代周期越來越短。若公司未來難以保持在市場中的技術領先優勢,無法提供滿足客戶需求的定制化服務等,或影響公司產品的市場競爭力,對公司業務發展造成不利影響。

▲管理風險

公司近年來一直處于高速發展狀態,經營規模持續提升,相應的子公司及獨立業務單元數量也不斷增加。盡管公司于2021年重新調整組織架構,以產品線或項目中心作為獨立的業務單元,對其獨立進行考核管理,逐步提升管理和考核的科學性及效率。惟受人力資源、管理水平、思維習慣及文化理念等諸多因素之影響,公司經營決策、人員管理和風險控制的難度仍在不斷增加,子公司及獨立業務單元的管理控制環境,或影響公司整體運營效率和業務持續發展。

▲市場競爭加劇的風險

智能制造裝備行業良好的市場前景及投資收益預期吸引眾多投資者進入該行業,使行業規模不斷擴大,加劇行業內企業競爭。若公司不能持續進行技術創新,不能洞悉行業發展趨勢、適應市場需求、不斷研發推出具有差異化特征的產品從而提升附加值,公司或失去領先優勢,進而面臨市場份額下降甚至被市場淘汰的風險。

▲銷售增速下降風險

近年來,設備市場周期性波動態勢給公司帶來相應的經營風險。在行業景氣度提升過程中,產業往往加大資本性支出,快速提升對相關設備的需求;在行業景氣度下降過程中,產業則可能削減資本支出,進而對設備的需求產生不利影響。雖然從長期來看,公司下游行業眾多,各項產品和業務仍具有較大市場潛力。但不排除個別年份出現銷售增速下降、銷售出現波動等情況的可能性。

還未登錄

還未登錄

![]()