深圳商報·讀創客戶端記者馬強

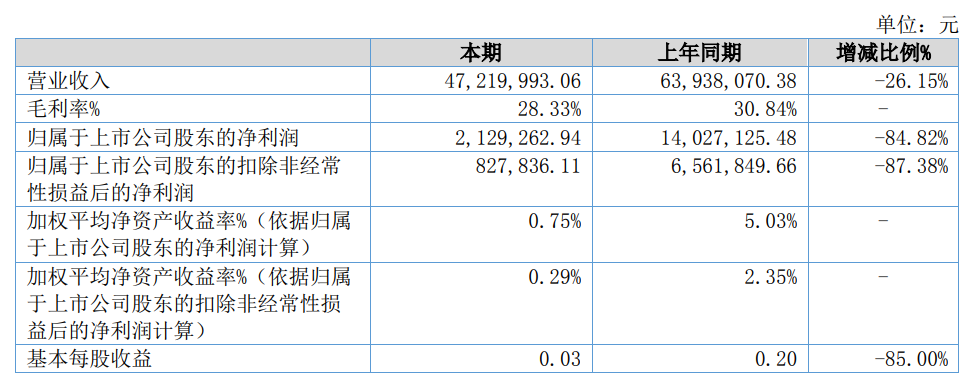

8月22日晚間,北交所公司西磁科技(836961)公布2025年半年報,公司營業收入為4722萬元,同比下降26.15%;歸母凈利潤為213萬元,同比下降84.82%;扣非歸母凈利潤為83萬元,同比下降87.38%。

對于報告期內公司經營業績下降,西磁科技在半年報做出了比較詳盡的解釋,稱主要的影響因素如下:

一、國內市場下游需求減少。下游鋰電行業仍處于去庫存周期,新建產能需求下跌,頭部企業暫緩新基地建設,直接導致磁力過濾設備的新增需求萎縮。下游行業需求由原增量市場需求轉變為存量市場中技改與產品升級需求上升,如鋰電廠商為產線技術迭代、效率提升需求,對現有產線進行精細化改造,或將原有低端普通設備更新為高性能自動化設備的需求。

二、國外市場面臨出口管制。2025年4月4日,商務部會同海關總署發布關于對釤、釓、鋱、鏑、镥、鈧、釔等7類中重稀土相關物項實施出口管制措施的公告,并于發布之日起正式實施。對于在管制范圍內的產品,出口經營者需按《中華人民共和國出口管制法》《中華人民共和國兩用物項出口管制條例》的相關規定向國務院商務主管部門申請許可。公司出口產品中磁選棒和吸重產品占比較大,這兩類產品加工程度不高,若含有管制金屬超過一定比例,則屬于管制產品。受出口管制因素影響,本期外銷收入較上期下降32.54%。

三、市場競爭加劇及產品技術要求提升。下游鋰電行業面臨增量市場增長乏力與存量市場競爭加劇的雙重挑戰,公司考慮重點產品推廣和客戶合作等因素,在銷售策略上予以一定降價,一定程度上影響了銷售收入和毛利率的下降。同時,隨著新材料與新應用驅動因素,對公司磁力過濾設備提出了更高技術要求,產品性能提升導致成本上升,而售價并不與成本上升幅度一致。

四、成本費用壓力及政府補助減少。公司為定制化產品,按單生產模式,本期由于生產交貨量少,而工資、制造費用等固定成本開支不變,固定成本攤銷后引起產品毛利率下降;其次,由于下游鋰電行業回款周期延長,引起本期計提應收賬款壞賬準備105.66萬元,同比增長70.17%,該部分信用減值隨著下半年客戶回款有望部分轉回;同時本期收到的政府補助較上年同期減少745.36萬元。

西磁科技表示,面對外部環境的多重挑戰,公司從市場端和產品端入手,深挖行業需求,同時做好內部管理優化,一方面鞏固并激活存量市場,挖掘主營業務增長潛力;另一方面積極開拓增量市場,深入鋰電全產業鏈,加快布局大化工領域,以創新解決方案和優質服務搶占市場先機,實現國內外市場協同發力。同時在內部管理上持續進行精益生產管理,推進流程優化與改革,加速向數字化工廠轉型。

半年報顯示,西磁科技是一家綜合性的磁性應用產品專業制造商,專業從事磁力過濾設備和各種磁性應用組件的研發、設計、生產和銷售。公司是國家級“專精特新”小巨人企業、國家高新技術企業。公司主營產品為磁力過濾設備、磁選棒和吸重產品等,廣泛應用于電子材料、化工、食品和醫藥等行業,適用于清理流體、漿料、粉體、顆粒、細片等物料中的鐵磁性雜質以提升物料品質。

在半年報中,西磁科技提示了公司面臨的一些風險,并提出應對措施。

▲原材料價格波動風險

公司主要原材料為釹鐵硼磁鋼、鐵氧體磁鋼等永磁材料、鋼材和零部件等,直接材料占主營業務成本的比例較高,如未來公司原材料價格出現大幅持續波動,而公司不能及時有效應對,將會對公司的經營業績造成不利影響。

▲毛利率下降風險

隨著宏觀經濟波動影響,近年來公司主要原材料價格波動較大,如果原材料價格上行,可能導致公司產品的毛利率下降;另外,如果公司開發新產品或拓展新的應用領域受阻、下游市場需求變化、國家產業政策調整以及匯率出現不利波動,也可能使得公司的產品售價、銷售數量、原材料價格及人工成本等方面出現不利變化,從而使得公司存在毛利率下降的風險。

▲經營業績下滑風險

近年來,隨著技術進步以及國家政策的大力推動,公司下游電子材料行業處于高速發展階段,磁力過濾設備市場需求旺盛,相關領域持續增長。如果未來下游電子材料行業市場需求增速不及預期或者下降,或其他主要行業客戶推廣拓展未能實現預期目標,則公司的經營業績面臨下滑的風險。

▲募投項目新增產能無法及時消化風險

公司在北交所上市募投項目新增產能系基于市場發展趨勢、公司技術儲備和客戶資源等因素綜合考慮決定,但在未來生產經營及募投項目實施過程中,若市場環境、競爭對手策略、相關政策等方面出現重大不利變化,或市場增長情況不及預期,或行業整體產能擴張規模過大導致競爭加劇,則公司可能面臨產能過剩的風險。

還未登錄

還未登錄

![]()