近期A股持續走強,滬指周五收盤突破3800點、續創十年新高。市場廣泛地將指數上漲歸因于“居民存款”搬家帶來的流動性邏輯。我們就此提出兩個思考:

1)本輪市場上漲驅動的核心來自于存款搬家的流動性邏輯嗎?

2)新增開戶數量是否能夠準確刻畫本輪散戶入市的行為?

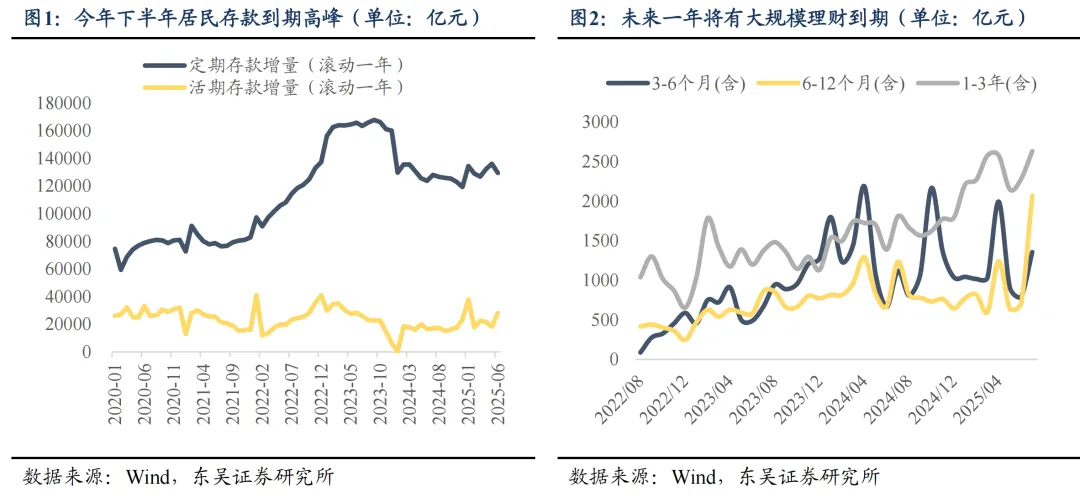

流動性之所以能夠從外部資金條件成為驅動市場上漲的因素,必然是敘事發生了變化。誠然,隨著定期存款、理財產品收益率下行,居民部門確實存在資產配置結構調整的內在需求,這在長期維度上是成立的。但值得注意的是,這一邏輯的存在與演進并非始于近期,而是長期趨勢力量,卻為何成為了近期市場上漲的理由?我們認為,這本質上是短期宏觀層面內外部的敘事都發生了轉變。

6月以來,市場形成了兩大關鍵敘事邏輯。內部來看,反內卷+需求刺激的政策組合拳改善了市場的盈利預期。7月以雅江水電站為代表的大基建項目開工打開了需求擴張的空間,這共同強化了市場對經濟供需格局優化、ROE企穩的預期。市場基于2016年的經驗和寬松的流動性環境,對盈利拐點進行快速定價,周期權重接力銀行成為指數上行的動力。隨著反內卷和需求刺激的政策持續推進,PPI有望率先觸底回升,進而推動企業盈利改善,將成為指數進一步上行的重要動力。

新增開戶數難以準確刻畫本輪牛市中的散戶入市行為

流動性作為交易的結果,也可以反映市場的交易狀態。基于居民存款搬家邏輯,當前市場形成兩點共識:一是從新增開戶數據來看,大規模入場仍未發生,指向行情仍有一定的空間;二是若散戶資金大規模入場,大盤有望迎來加速上漲甚至逼空的行情,而這也被視作行情進入尾聲的信號。

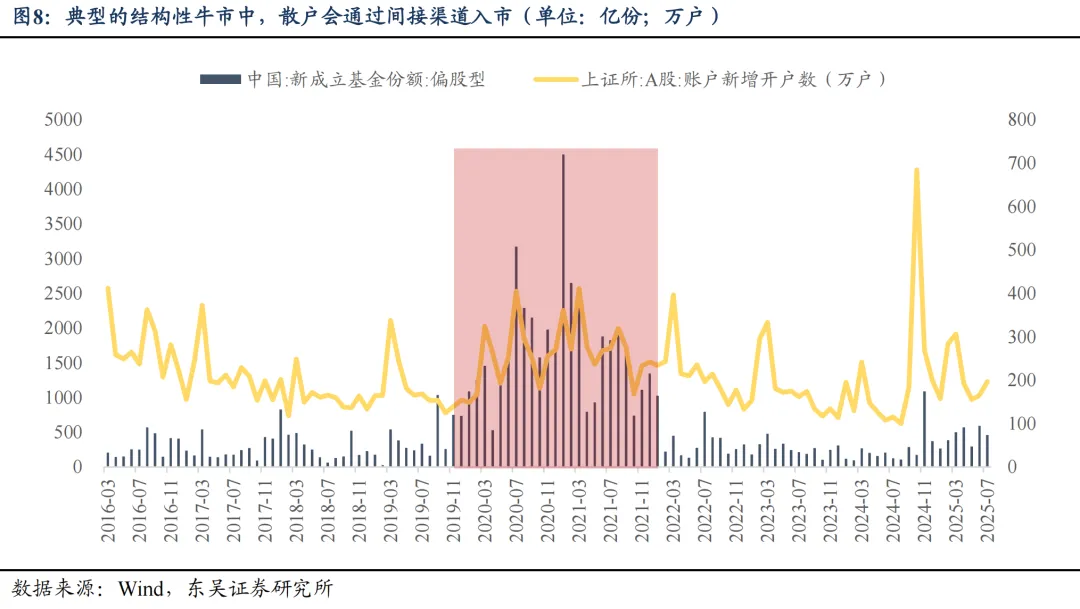

由此,滬深交易所新增開戶數據成為市場重點關注的指標。但需明確的是,有效跟蹤的核心在于選擇適配的指標。在不同的市場環境,散戶的入市路徑與行為特征存在顯著差異。若指標選擇與市場環境錯配,將難以準確捕捉散戶動向,進而影響判斷的有效性。

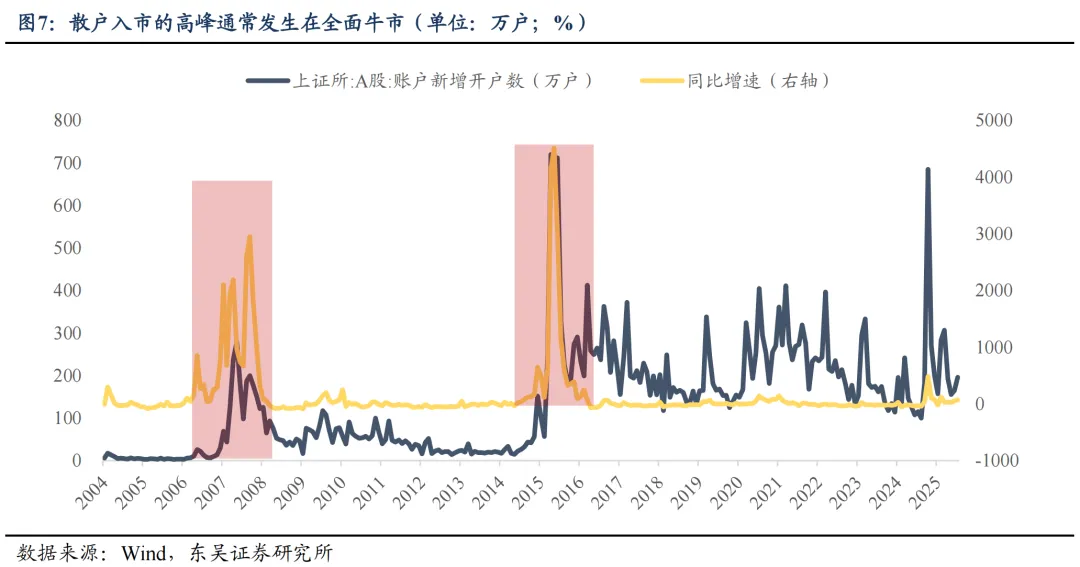

牛市分為全面牛市和結構牛市,兩種牛市中散戶入市行為有顯著差異。

全面牛市演繹的是普漲行情,典型的是2006-2007年和2015年的大牛市。在“遍地是黃金”的行情中,散戶多選擇直接入市。在這兩輪全面牛市中,上交所新增開戶數絕對值和同比增速均出現了明顯的高峰,2007年5月單月新增開戶數接近300萬戶;2015年4月至6月,上交所新增開戶數均在700萬戶附近。另一個側面佐證是2024年9月宏觀政策轉向后,在自媒體時代,牛市的論調快速發酵,2024年10月新增開戶數量也接近700萬,散戶直接入市的積極性明顯提升。全面牛市的特征是行業輪動迅速,個股普漲概率高,對于散戶而言,投資的勝率也較高,且賺錢效應明顯,因此更偏向于直接入市。此時,跟蹤滬深交易所新增開戶數量能夠較好的追蹤散戶入市的節奏。

總結與后市展望

企業盈利復蘇和弱美元的敘事均將在9月進入關鍵的驗證窗口期。敘事短期可能有波折,但中期確定性較強,因此我們對市場依然持樂觀態度,A股慢牛趨勢不改。市場依然會圍繞產業趨勢強勁的板塊進行交易,主線方向“強者恒強”。這一方面是因為經濟新舊動能切換時期,景氣有明顯分化;另一方面從增量資金來看,散戶入市仍處于初步階段,機構資金依然有較強的定價能力、主導主線趨勢行情。而隨著行情演繹,散戶更可能通過間接入市的方式參與市場,進一步強化機構的定價權,形成抱團效應。

事實上,2025年以來的市場也遵循了這樣的交易結構。春季躁動期間,算力、機器人受益于技術突破以及中國科技資產重估邏輯領漲市場;4月至6月期間,創新藥BD出海進入商業收獲期走出趨勢行情、泡泡瑪特帶動新消費板塊活躍;7月海外算力高景氣,龍頭披露業績、利潤實現爆發式增長,算力通信方向跑出顯著超額;8月以來,國產芯片受益于AIDC滲透率提升的敘事走強,本周五在DeepSeek通過工程優化提高國產芯片適配性的催化下更是出現高潮,寒武紀再度漲停。因此,后續依然需要關注具備景氣和敘事邏輯的趨勢主線。

從行業配置來看,具備主線氣質方向的是:1)半導體自主可控方向,包括國產芯片和芯片設備端;2)中期政策支撐下的反內卷和順周期鏈條;3)BD出海進入商業收獲期的創新藥;4)北美算力飛輪加速后受益的海外算力板塊;5)消費結構轉變、供給創生需求的優質新消費公司;6)行業加速發展的人形機器人。

風險提示:國內經濟復蘇速度不及預期;聯儲降息不及預期;宏觀政策力度不及預期;科技創新不及預期;地緣政治風險。

還未登錄

還未登錄

![]()