北京時(shí)間8月22日22時(shí),在杰克遜霍爾全球央行年會(huì)上,美聯(lián)儲(chǔ)主席杰羅姆·鮑威爾迎來了他任期內(nèi)的第八次演講,也極可能是最后一次的“絕唱”。就在全球市場(chǎng)屏息以待之時(shí),鮑威爾不僅意外釋放了迄今為止最強(qiáng)烈的降息信號(hào),更是宣布回歸傳統(tǒng)的2%通脹目標(biāo),拋棄了在“大通脹”中飽受爭(zhēng)議的“靈活平均通脹目標(biāo)”(FAIT)。

美股應(yīng)聲“狂歡”,道指一度飆漲逾900點(diǎn),收盤創(chuàng)歷史新高;納指、標(biāo)普500雙雙創(chuàng)下5月以來最大單日漲幅;市場(chǎng)恐慌指數(shù)(VIX)閃崩12%。

然而,在這場(chǎng)“狂歡”背后,這位即將卸任的美聯(lián)儲(chǔ)掌門人,卻也留下了一個(gè)棘手的“危險(xiǎn)遺產(chǎn)”——一個(gè)由政府財(cái)政主導(dǎo)、美聯(lián)儲(chǔ)獨(dú)立性岌岌可危的時(shí)代。這一“財(cái)政主導(dǎo)”的現(xiàn)象,正嚴(yán)重侵蝕著美聯(lián)儲(chǔ)的獨(dú)立性,并可能將美國等經(jīng)濟(jì)體推向橋水基金創(chuàng)始人雷·達(dá)利歐(Ray Dalio)所說的“債務(wù)死亡螺旋”。

最強(qiáng)降息信號(hào)引爆市場(chǎng)

“基本前景和不斷變化的風(fēng)險(xiǎn)平衡,可能需要我們調(diào)整政策立場(chǎng)。”

演講開場(chǎng)第一句,鮑威爾便拋出重磅信號(hào)。盡管并未明確承諾9月降息,但他直言,在借貸成本對(duì)經(jīng)濟(jì)形成拖累、勞動(dòng)力市場(chǎng)走軟、通脹風(fēng)險(xiǎn)可控的情況下,“風(fēng)險(xiǎn)的轉(zhuǎn)變確實(shí)值得我們調(diào)整政策立場(chǎng)”。此言一出,市場(chǎng)對(duì)9月降息的押注概率瞬間從75%飆升至90%,華爾街開啟“狂歡模式”。

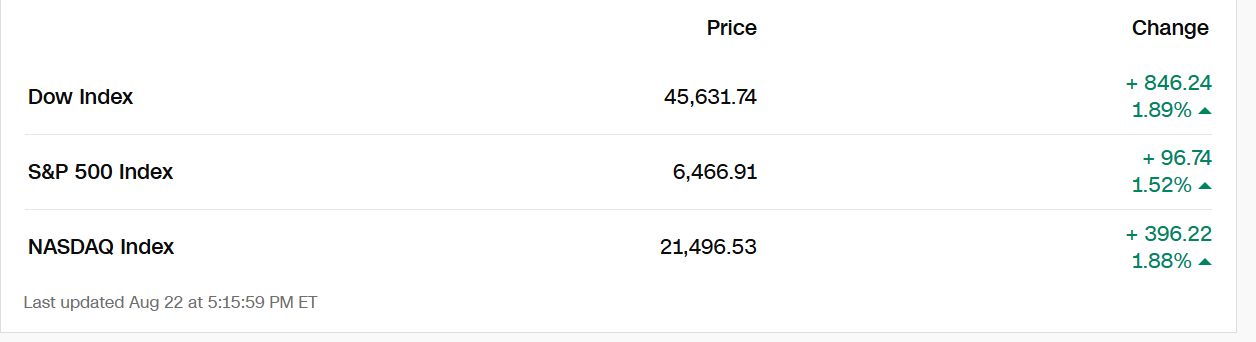

道瓊斯指數(shù)一度狂漲900點(diǎn),納斯達(dá)克指數(shù)飆升2.1%,兩大指數(shù)均創(chuàng)下自5月以來的最大單日漲幅。周五,美股全線收漲,道指創(chuàng)歷史新高。標(biāo)普500指數(shù)收漲96.74點(diǎn),漲幅1.52%,報(bào)6466.91點(diǎn),逼近8月14日所創(chuàng)收盤歷史最高位6468.54點(diǎn)。道指收漲846.24點(diǎn),漲幅1.89%,報(bào)45631.74點(diǎn),突破2024年12月4日所創(chuàng)收盤歷史最高位45014.04點(diǎn)。美元較日高一度暴跌超1.3%,創(chuàng)下4月以來最大單日跌幅。黃金上漲1%。美債收益率普跌,2年期收益率跌7.44基點(diǎn)。

通脹問題依然是鮑威爾的關(guān)注點(diǎn)。他承認(rèn),高關(guān)稅正在推升部分商品價(jià)格,7月核心PCE通脹達(dá)到2.9%,高于一年前。但他試圖淡化市場(chǎng)的擔(dān)憂,強(qiáng)調(diào)關(guān)稅影響“更可能是一次性的價(jià)格水平調(diào)整”,而非持續(xù)的通脹螺旋。

鮑威爾也對(duì)政策獨(dú)立性加以強(qiáng)調(diào)。他重申,美聯(lián)儲(chǔ)不會(huì)預(yù)設(shè)政策路徑,而是“完全基于數(shù)據(jù)和風(fēng)險(xiǎn)評(píng)估來決定下一步舉措”。這表明,即便面臨總統(tǒng)的政治壓力,美聯(lián)儲(chǔ)仍堅(jiān)持?jǐn)?shù)據(jù)驅(qū)動(dòng)。

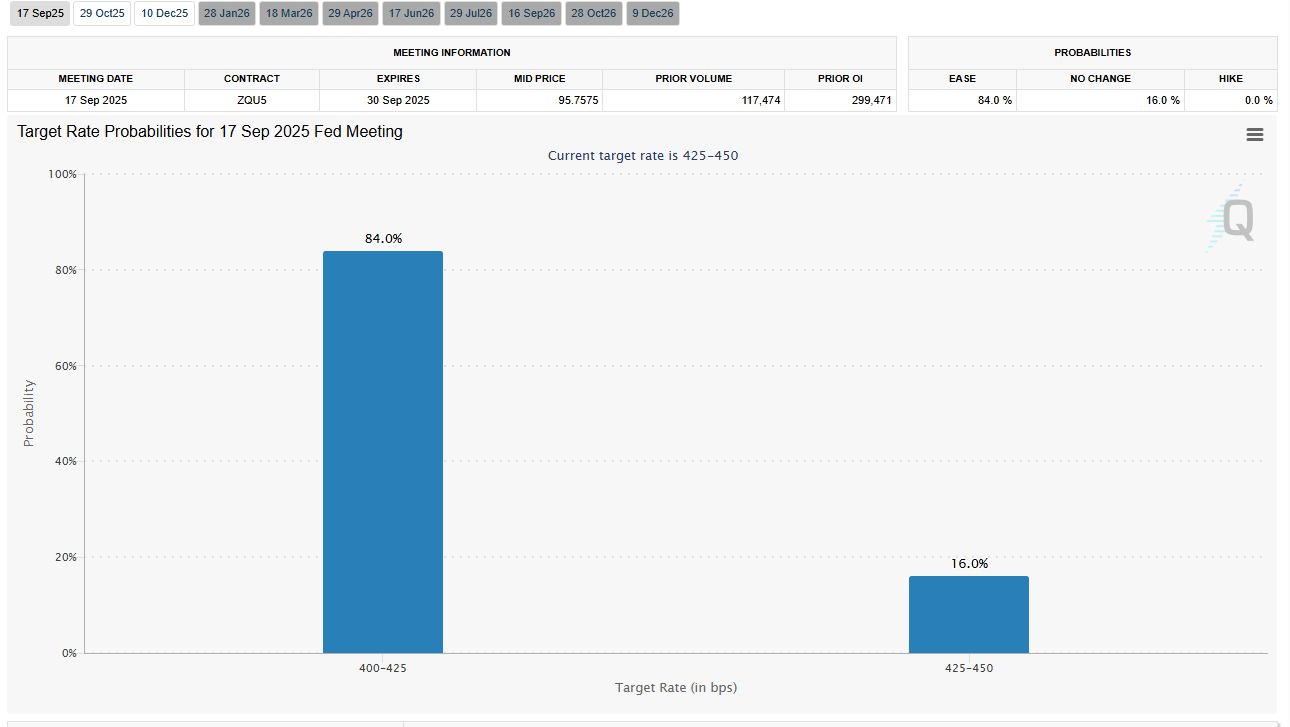

截至發(fā)稿,芝商所FedWatch工具顯示,交易員預(yù)測(cè)美聯(lián)儲(chǔ)9月份降息可能性為84%。

在講話的另一核心部分,鮑威爾公布了美聯(lián)儲(chǔ)對(duì)政策框架的第二次五年評(píng)審:拋棄了2020年引入的“靈活平均通脹目標(biāo)”(FAIT)機(jī)制。這一機(jī)制在2020年被視為美聯(lián)儲(chǔ)應(yīng)對(duì)長期低通脹的創(chuàng)新之舉,允許通脹在一段時(shí)間內(nèi)超過2%。然而,事實(shí)證明,這一策略在疫情后的通脹狂潮中形同虛設(shè),反倒被市場(chǎng)普遍認(rèn)為是美聯(lián)儲(chǔ)行動(dòng)遲緩、錯(cuò)失先機(jī)的“罪魁禍?zhǔn)住薄?/p>

對(duì)此,國金證券首席經(jīng)濟(jì)學(xué)家宋雪濤向《每日經(jīng)濟(jì)新聞》記者(以下簡(jiǎn)稱“每經(jīng)記者”)直言,“美聯(lián)儲(chǔ)在2020年進(jìn)行的這次貨幣政策框架改革是相對(duì)失敗的,拋棄FAIT也是必然的。”

鮑威爾本人也承認(rèn),“補(bǔ)償式通脹超調(diào)的設(shè)想已被證明毫無意義”。他強(qiáng)調(diào),美聯(lián)儲(chǔ)將回到更傳統(tǒng)的“靈活通脹目標(biāo)”,將2%通脹作為清晰目標(biāo),不再容忍人為的超標(biāo)。

宋雪濤認(rèn)為,這一修改的實(shí)際影響相對(duì)較小,因?yàn)楫?dāng)前市場(chǎng)的共識(shí)本就是2%的通脹目標(biāo),所以這只是重新回到2012年伯南克第一次提出政策框架時(shí)候的表述。

值得注意的是,新框架還刪除了“就業(yè)短缺”的表述,恢復(fù)為雙向偏離的定義,即無論就業(yè)高于還是低于最大可持續(xù)水平,都可能觸發(fā)政策反應(yīng)。更重要的是,美聯(lián)儲(chǔ)將“錨定通脹預(yù)期”提升到了制度核心,誓言將果斷行動(dòng),以確保長期通脹預(yù)期穩(wěn)固在2%附近。

最后,聲明中重申了“平衡取向”的承諾。當(dāng)就業(yè)和通脹目標(biāo)出現(xiàn)矛盾時(shí),政策制定者將同時(shí)衡量偏離的幅度和時(shí)間跨度,而不是單方面偏向某一目標(biāo)。與2020年相比,2025年的新框架展現(xiàn)出鮮明的轉(zhuǎn)向:從擔(dān)心低通脹、低利率的舊常態(tài),轉(zhuǎn)向應(yīng)對(duì)高通脹、高利率并存的新現(xiàn)實(shí)。

鮑威爾的“遺產(chǎn)”:“財(cái)政主導(dǎo)”挑戰(zhàn)美聯(lián)儲(chǔ)獨(dú)立性

明年5月,杰羅姆·鮑威爾即將卸任。

宋雪濤認(rèn)為,從美聯(lián)儲(chǔ)主席的角度看,鮑威爾的任期內(nèi)是相對(duì)成功的。他推動(dòng)了聯(lián)儲(chǔ)政策透明化,將FOMC會(huì)后發(fā)布會(huì)從每年4次增加至8次。2020年FAIT的改革以及今年的另一次貨幣政策框架改革都是在鮑威爾的主導(dǎo)下進(jìn)行,這些都是站在中央銀行的角度,鮑威爾所做的卓越貢獻(xiàn)。從危機(jī)應(yīng)對(duì)的角度,2019年回購市場(chǎng)危機(jī)、2020年疫情沖擊、2023年硅谷銀行危機(jī)以及2025年4月“解放日關(guān)稅”沖擊,美聯(lián)儲(chǔ)都拿出了相對(duì)有效乃至過剩的工具救助,美國經(jīng)濟(jì)過去8年總量層面維持的“繁榮”亦可以部分歸功于鮑威爾的政策定力與決心。

但這位即將卸任的掌門人,卻留下了一個(gè)“危險(xiǎn)遺產(chǎn)”——一個(gè)由政府財(cái)政大肆主導(dǎo)、央行獨(dú)立性備受侵蝕的局面。

美聯(lián)儲(chǔ)被視為抵御通脹的最后一道防線。但在鮑威爾的任期內(nèi),一場(chǎng)“史詩級(jí)放水”與美國政府的“天量財(cái)政”合流,將美國經(jīng)濟(jì)推入一個(gè)由政府財(cái)政政策而非貨幣政策主導(dǎo)的時(shí)代。這一被稱為“財(cái)政主導(dǎo)”的現(xiàn)象,正嚴(yán)重侵蝕著美聯(lián)儲(chǔ)的獨(dú)立性,并可能將美國等主要經(jīng)濟(jì)體推向橋水基金創(chuàng)始人雷·達(dá)利歐所說的“債務(wù)死亡螺旋”。

2020年,美聯(lián)儲(chǔ)果斷降息至零,并啟動(dòng)史無前例的量化寬松,成功避免了一場(chǎng)經(jīng)濟(jì)崩潰。然而,鮑威爾領(lǐng)導(dǎo)下推出的“靈活平均通脹目標(biāo)”(FAIT)框架,卻因?qū)?021年通脹飆升的“誤判”而飽受詬病。彼時(shí),美聯(lián)儲(chǔ)堅(jiān)持“暫時(shí)性通脹”的判斷,導(dǎo)致政策行動(dòng)遲緩。對(duì)此,國金證券首席經(jīng)濟(jì)學(xué)家宋雪濤指出,美聯(lián)儲(chǔ)對(duì)2021~2022年高通脹“負(fù)責(zé)”,已成市場(chǎng)共識(shí)。

當(dāng)通脹最終失控時(shí),鮑威爾又火速掉頭,開啟了自20世紀(jì)80年代以來最激進(jìn)的加息周期,試圖為經(jīng)濟(jì)“軟著陸”。然而,此前的“放水”與政府的巨額支出雙雙將美國政府債務(wù)推向新高。截至2025年7月,美國聯(lián)邦政府債務(wù)首次突破37萬億美元,占GDP比重飆升至127%。背負(fù)巨額債務(wù),政府則開始希望央行維持低利率環(huán)境,以減輕沉重的還息負(fù)擔(dān)。特朗普多次公開喊話,直言降息能為美國“省下每年數(shù)千億美元的利息”,等于要求美聯(lián)儲(chǔ)“為財(cái)政紓困”。

這種公開施壓讓市場(chǎng)開始擔(dān)心,歷史是否會(huì)重演上世紀(jì)40年代的情景——彼時(shí),為支持二戰(zhàn),美聯(lián)儲(chǔ)被迫淪為政府的“提款機(jī)”,被人為壓低國債利率,最終導(dǎo)致戰(zhàn)后通脹飆升,直到1951年通過《財(cái)政部-美聯(lián)儲(chǔ)協(xié)議》才恢復(fù)獨(dú)立。

如今,歷史似曾相識(shí)。投資者和經(jīng)濟(jì)學(xué)家警告,美國正在進(jìn)入一個(gè)“財(cái)政主導(dǎo)”的時(shí)代。

市場(chǎng)已明顯感受到財(cái)政壓力對(duì)貨幣政策的牽制:短期利率因降息預(yù)期而下滑,但長期利率卻在上升。兩年期與三十年期美債收益率之間的利差已接近自2022年初以來的最大值,這無疑是投資者對(duì)美聯(lián)儲(chǔ)獨(dú)立性投下的一張“不信任票”——他們擔(dān)心,在政治干預(yù)下,貨幣政策將過度寬松。

特朗普近期重啟對(duì)鮑威爾的“炮轟”,更是讓這種擔(dān)憂火上澆油。凱投宏觀分析師指出,這種反常的市場(chǎng)表現(xiàn)暗示,如果白宮通過人事安排對(duì)美聯(lián)儲(chǔ)“加強(qiáng)控制”,長期收益率可能進(jìn)一步飆升,從而加劇債務(wù)風(fēng)險(xiǎn)。

雷·達(dá)利歐就此提出了“債務(wù)死亡螺旋”的嚴(yán)峻警告。他認(rèn)為,當(dāng)一個(gè)國家債務(wù)過高,以至于需要發(fā)新債來償還舊債利息時(shí),就會(huì)引發(fā)一場(chǎng)信心危機(jī),最終迫使央行“開動(dòng)印鈔機(jī)”購買債券,導(dǎo)致貨幣大幅貶值和長期通脹。哈佛大學(xué)教授肯尼斯·羅戈夫(Kenneth Rogoff)也指出,美元作為全球儲(chǔ)備貨幣的“緩沖墊”正在被耗盡,美國正面臨艱難的金融調(diào)整。

市場(chǎng)的反應(yīng)已經(jīng)印證了這些警告。自2022年以來,黃金價(jià)格與高實(shí)際利率同步上漲,打破了傳統(tǒng)的反比關(guān)系。這主要是由于新興市場(chǎng)央行大規(guī)模“抄底”黃金,以對(duì)沖美元風(fēng)險(xiǎn)和財(cái)政不穩(wěn)定的威脅。這標(biāo)志著全球?qū)Ξ?dāng)前法定貨幣體系,特別是對(duì)美元管理者信譽(yù)的一次重要“不信任投票”。

鮑威爾的繼任者將面臨一個(gè)極其棘手的局面。他們不僅要設(shè)法在不引發(fā)嚴(yán)重經(jīng)濟(jì)衰退的情況下遏制通脹,更要在強(qiáng)大的政治和財(cái)政壓力下,艱難地維護(hù)美聯(lián)儲(chǔ)的獨(dú)立性。

宋雪濤向每經(jīng)記者分析稱,美聯(lián)儲(chǔ)獨(dú)立性都是相對(duì)而言的。特朗普的部分抨擊并非毫無根據(jù),例如去年大選前的大幅降息,顯然有意無意地會(huì)利好當(dāng)時(shí)執(zhí)政的民主黨。“只是在特朗普上任后,與特朗普越過默認(rèn)底線的行為相比,鮑威爾的言行將他塑造成了一位捍衛(wèi)聯(lián)儲(chǔ)獨(dú)立性的個(gè)體。”

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。