8月22日晚間,科興制藥(688136)發布多則公告。其中,最為重要的有兩則:一是公司擬赴港IPO,二是公司披露了2025年半年報,業績亮眼。

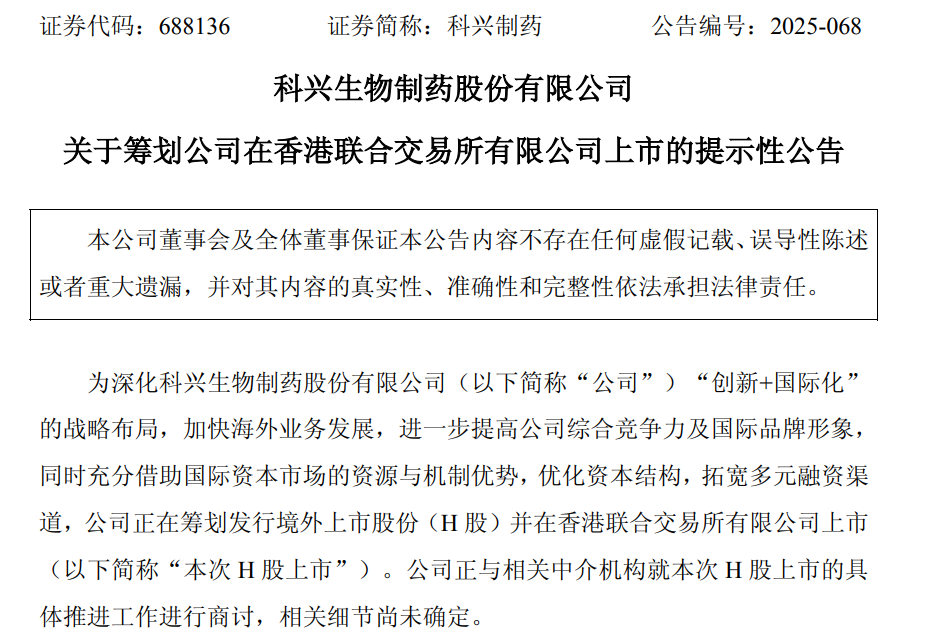

擬赴港IPO方面,公告稱,為深化公司“創新+國際化”的戰略布局,加快海外業務發展,進一步提高公司綜合競爭力及國際品牌形象,同時充分借助國際資本市場的資源與機制優勢,優化資本結構,拓寬多元融資渠道,公司正在籌劃發行境外上市股份(H股)并在香港聯合交易所有限公司上市。

值得注意的是,受政策環境友好、融資優勢突出、企業戰略需求、港股市場活躍等利好共同驅動,A股公司赴港IPO近年來持續升溫。據統計,截至2025年8月13日,已有87家A股上市公司公告籌劃發行H股;2025年以來,也已經有11家A股公司在港股上市。同樣是在8月22日晚間,除科興制藥外,A股還有華勤技術、萬辰集團、中堅科技發布公告稱,擬籌劃發行H股股票并在香港聯交所上市。

公開資料顯示,科興制藥主營業務是重組蛋白藥物和微生態制劑的研發、生產、銷售,公司的主要產品是依普定、賽若金、白特喜、常樂康。

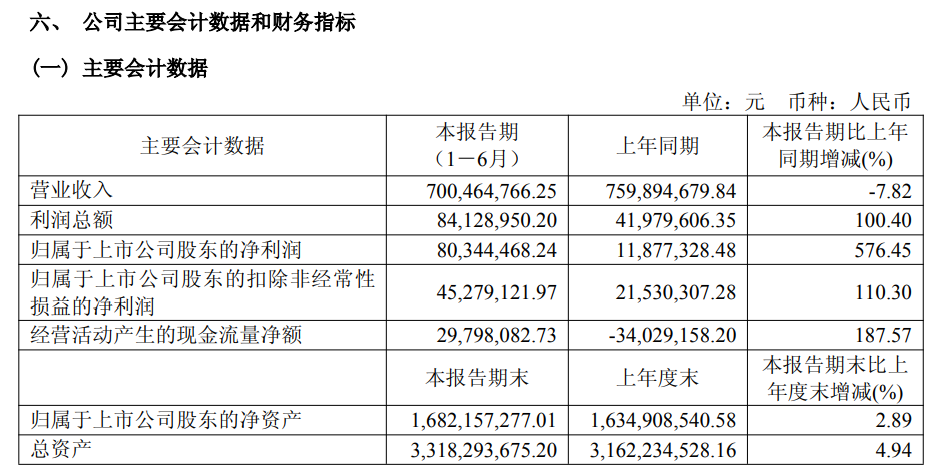

8月22日晚間,科興制藥還公布了2025年半年報,公司營業收入為7億元,同比下降7.82%;歸母凈利潤為8034萬元,同比上升576.45%;扣非歸母凈利潤為4528萬元,同比上升110.30%。

國內市場方面,報告期內,公司繼續深化對區域市場的精細化管理和精準化覆蓋,不斷強化全國性的營銷網絡覆蓋,與此同時公司繼續拓展電商平臺等多元化銷售渠道,已實現常樂康、克癀膠囊、賽若金等產品在京東大藥房、阿里健康大藥房、美團自營大藥房等銷售,電商渠道收入同比增長約90%。

海外市場方面,公司持續優化國外營銷組織架構及合作模式,促進公司海外商業化平臺全體系、全功能的提質升維,白蛋白紫杉醇歐盟持續放量,二季度白蛋白紫杉醇收入環比增長35.84%。上半年約60個國家的注冊申請獲得受理,取得十余個國家/地區的注冊批準,截至目前白蛋白紫杉醇、英夫利西、貝伐珠已在印尼、秘魯、孟加拉等新興市場國家注冊獲批。經過20多年的發展,海外商業化平臺已實現了40多個國家,人口過億、GDP排名前三十的新興市場國家全部覆蓋,公司產品人促紅素注射液在巴西、菲律賓、埃及、秘魯等國家已成為當地EPO領先品牌產品。

風險因素方面,科興制藥在半年報中提示,公司可能面臨以下風險:

▲研發失敗的風險

生物醫藥行業屬于技術密集型行業,對技術創新和產品研發能力要求較高,產品研發周期相對較長,持續研發投入是生物醫藥企業保持市場競爭力的重要手段。在新產品研發的過程中,可能存在因研發技術路線出現偏差、臨床試驗結果不及預期等導致研發失敗的風險。

▲海外商業化不及預期的風險

在全球市場擴展的過程中,公司可能因海外商業化目標市場國家/地區的文化差異、法律法規、貿易政策、市場競爭、品牌認知、人才本地化和外匯管制等多重挑戰導致海外商業化不及預期的風險。

▲財務風險

公司為強化公司市場競爭力,提升盈利能力,未來仍需進行一定的研發活動及銷售等經營投入,對營運資金仍有一定需求。如果公司所處的宏觀政策、行業政策及經營環境或銀行信貸政策等發生重大不利變化,公司將可能面臨相應的流動性風險。

▲生物藥集采的風險

生物藥行業的準入門檻高,研發周期長、研發投入大,因此生物藥品的銷售單價也普遍較高。隨著生物藥集中帶量采購的推進,將降低生物藥的銷售價格,從而導致藥品毛利率下降,進一步可能引發生物藥上市后商業價值不及預期的風險。

還未登錄

還未登錄

![]()