近日,受各類利好消息催化,人形機(jī)器人板塊在A股整體升溫的背景下再度表現(xiàn)搶眼。有公募人士表示,今年是人形機(jī)器人的“商業(yè)化元年”,未來的應(yīng)用領(lǐng)域非常廣泛。若對標(biāo)汽車賽道進(jìn)行粗略估算,人形機(jī)器人或?qū)⒊蔀槿f億美元級(jí)別的全球性業(yè)態(tài)。

對比去年三季度末至今年初與最近一個(gè)多月的兩次機(jī)器人概念行情,可見后者并非簡單重復(fù)軌跡的普漲。兩輪行情中的“領(lǐng)頭羊”顯現(xiàn)差異,此前市場資金擇股時(shí)采取的廣撒網(wǎng)模式,已進(jìn)階至需財(cái)務(wù)數(shù)據(jù)等基本面驗(yàn)證,上市公司的業(yè)務(wù)訂單和業(yè)績表現(xiàn)成為了擇股的勝負(fù)手。多只重倉人形機(jī)器人賽道的主題基金,也因選股得當(dāng)而在同類基金中實(shí)現(xiàn)了業(yè)績領(lǐng)跑。

機(jī)器人板塊再度領(lǐng)跑市場

8月14日,全球首個(gè)人形機(jī)器人運(yùn)動(dòng)會(huì)在北京開幕,各種各樣的機(jī)器人以“越來越像人”的表現(xiàn),向世界宣告未來有著無限可能。

中國信通院發(fā)布的報(bào)告預(yù)計(jì),2045年后,我國在用人形機(jī)器人數(shù)量將超過1億臺(tái),全面滲透至工業(yè)制造、家庭服務(wù)、醫(yī)療輔助、特種作業(yè)等多個(gè)領(lǐng)域,屆時(shí)整機(jī)的市場規(guī)模可達(dá)約10萬億元級(jí)別。

另據(jù)國際汽車制造商協(xié)會(huì)信息,2024年全球汽車銷量超過9000萬輛,人形機(jī)器人未來則有望超過這一數(shù)字。方正富邦基金基金經(jīng)理李朝昱表示,此前特斯拉給出的機(jī)器人售價(jià)是成熟狀態(tài)下2萬美元/臺(tái),據(jù)此粗略測算,人形機(jī)器人行業(yè)將帶出一個(gè)全球萬億美元級(jí)別的市場。

在產(chǎn)業(yè)趨勢的帶動(dòng)下,人形機(jī)器人概念也在二級(jí)市場上掀起了陣陣?yán)顺薄W匀ツ辍?·24行情”開始,機(jī)器人板塊強(qiáng)勢啟動(dòng),并持續(xù)演繹至今年2月,其間Wind分類下的機(jī)器人指數(shù)漲幅接近翻倍。隨后,該板塊步入了數(shù)月的調(diào)整,近期再度崛起并領(lǐng)跑市場。

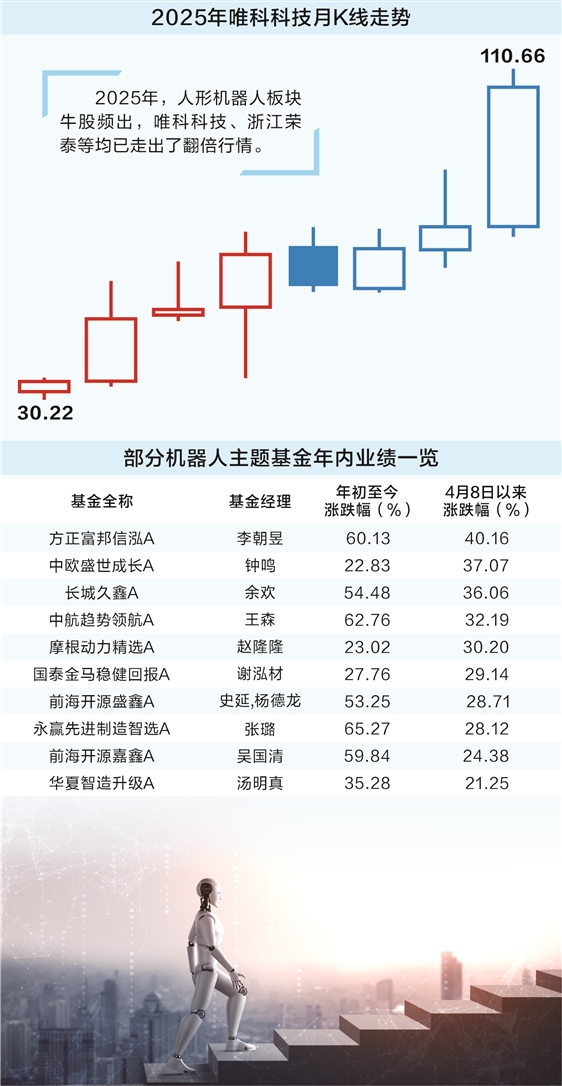

受益于機(jī)器人板塊的強(qiáng)勢表現(xiàn),多只基金也展現(xiàn)了亮眼業(yè)績。主動(dòng)權(quán)益產(chǎn)品方面,永贏先進(jìn)制造智選、中航趨勢領(lǐng)航、方正富邦信泓等3只產(chǎn)品的年內(nèi)收益超過了60%,方正富邦信泓、中歐盛世成長、長城久鑫、中航趨勢領(lǐng)航、摩根動(dòng)力精選等自4月8日以來反彈幅度均超過30%。ETF方面,多只主題產(chǎn)品的年內(nèi)收益均在20%以上,規(guī)模也隨之明顯抬升。比如,華夏中證機(jī)器人ETF從53億份猛增至170億份,天弘中證機(jī)器人ETF、易方達(dá)國證機(jī)器人產(chǎn)業(yè)ETF的規(guī)模則分別增逾24億份、30億份。

從主題投資走向訂單驗(yàn)證

如上文所述,最近一年人形機(jī)器人板塊經(jīng)歷了兩輪截然不同的行情。

具體來看,首輪行情主要由技術(shù)突破催生了想象空間。特斯拉、波士頓動(dòng)力等原型機(jī)的發(fā)布掀起了行業(yè)熱度,但市場對機(jī)器人的技術(shù)路線選擇、商業(yè)化落地周期等尚缺乏明確判斷,資金在進(jìn)行賽道布局時(shí)主要以“廣撒網(wǎng)”式進(jìn)行,相關(guān)標(biāo)的普漲特征顯著,漲幅則與企業(yè)的實(shí)際競爭力關(guān)聯(lián)度低,更像是對遠(yuǎn)期可能性的集體憧憬。

中航趨勢領(lǐng)航基金經(jīng)理王森認(rèn)為,機(jī)器人板塊的近期上漲則錨定了實(shí)質(zhì)性的落地信號(hào),資金的布局邏輯是聚焦“有客戶驗(yàn)證、有訂單進(jìn)展、有量產(chǎn)規(guī)劃”的標(biāo)的。因此,板塊內(nèi)部的分化加劇,技術(shù)壁壘高的核心標(biāo)的持續(xù)受捧,而缺乏實(shí)質(zhì)支撐的邊緣概念股則明顯降溫。至此,業(yè)績兌現(xiàn)邏輯取代了單純的概念想象,成為股價(jià)運(yùn)行的核心驅(qū)動(dòng)力。

“當(dāng)前,這輪行情的最大特點(diǎn)是從主題投資走向訂單驗(yàn)證。”永贏基金基金經(jīng)理張璐也表示,過去市場更多關(guān)注的是概念和想象空間,而現(xiàn)在越來越多的企業(yè)則拿出了實(shí)實(shí)在在的產(chǎn)品和訂單。特別值得關(guān)注的是,那些“主業(yè)穩(wěn)健+第二曲線清晰”的企業(yè)——它們在精密制造、傳動(dòng)系統(tǒng)、減速器等傳統(tǒng)優(yōu)勢領(lǐng)域保持穩(wěn)定增長的同時(shí),還積極布局了人形機(jī)器人相關(guān)業(yè)務(wù)。

實(shí)際上,上述變化在機(jī)構(gòu)調(diào)研中也有跡可循。8月以來,埃斯頓、大洋電機(jī)、夏廈精密等機(jī)器人產(chǎn)業(yè)鏈核心企業(yè)先后接待了國泰基金等多家機(jī)構(gòu)的調(diào)研。在調(diào)研活動(dòng)中,埃斯頓稱公司的伺服系統(tǒng)與諧波減速器的國產(chǎn)化率已明顯提升,在手訂單同比增長約30%;大洋電機(jī)重點(diǎn)介紹了機(jī)器人驅(qū)動(dòng)電機(jī)的技術(shù)升級(jí)和產(chǎn)線自動(dòng)化改造,預(yù)計(jì)下半年交付能力提升20%以上,客戶涵蓋多家國內(nèi)頭部機(jī)器人廠商;夏廈精密則表示,公司在高精度傳感器模組領(lǐng)域?qū)崿F(xiàn)月產(chǎn)能突破1萬套,并與下游制造和物流自動(dòng)化企業(yè)簽訂了長期供貨協(xié)議。

高壁壘環(huán)節(jié)值得重點(diǎn)關(guān)注

人形機(jī)器人的發(fā)展日新月異。當(dāng)前,已有多家企業(yè)制定了商業(yè)化時(shí)間表或明確了量產(chǎn)計(jì)劃,這也意味著行業(yè)正迎來從概念驗(yàn)證走向商業(yè)化落地的關(guān)鍵階段。在這個(gè)階段,哪些方向或者環(huán)節(jié)將出現(xiàn)更好的投資機(jī)會(huì)?

在細(xì)分領(lǐng)域的選擇上,張璐認(rèn)為以下幾個(gè)環(huán)節(jié)更值得重點(diǎn)關(guān)注:首先,是上游核心零部件,特別是減速器、六維力傳感器、絲杠等高價(jià)值量環(huán)節(jié)——這些零部件不僅技術(shù)壁壘高,在整機(jī)成本中占比顯著,而且具備明顯的進(jìn)口替代空間。其次,是具備系統(tǒng)集成能力和商業(yè)閉環(huán)的整機(jī)廠商,那些擁有自主應(yīng)用場景的企業(yè)尤其值得關(guān)注。最后,是智能化軟件環(huán)節(jié),包括大模型算法和運(yùn)動(dòng)控制系統(tǒng),這是人形機(jī)器人真正實(shí)現(xiàn)“智能”的關(guān)鍵所在。

“至于如何選擇上、下游標(biāo)的,我覺得不能簡單地二選一,而是要采取產(chǎn)業(yè)鏈協(xié)同的視角。”張璐稱,在評(píng)估企業(yè)時(shí),技術(shù)實(shí)力是其基礎(chǔ),不僅要看企業(yè)的專利布局、研發(fā)強(qiáng)度,更要看企業(yè)的技術(shù)轉(zhuǎn)化能力,比如訂單獲取、客戶結(jié)構(gòu)、營收質(zhì)量等。那些在供應(yīng)鏈地位上實(shí)現(xiàn)躍升的企業(yè),比如從Tier2向Tier1轉(zhuǎn)變、從提供零部件到提供系統(tǒng)解決方案等,這種邊際改善往往蘊(yùn)含著巨大的價(jià)值重估機(jī)會(huì)。

王森則認(rèn)為,核心零部件企業(yè)是穩(wěn)健的投資選擇,其價(jià)值在于技術(shù)確定性強(qiáng)、競爭壁壘高,且單機(jī)價(jià)值占比不低,比如減速器、伺服電機(jī)等生產(chǎn)企業(yè)。這類產(chǎn)品的研發(fā)周期長、工藝壁壘高,一旦形成技術(shù)卡位,在行業(yè)放量期不可替代。當(dāng)然,投資者還需重點(diǎn)關(guān)注通過頭部廠商認(rèn)證的供應(yīng)商,同時(shí)跟蹤相關(guān)公司在技術(shù)突破(如新材料替代等)與客戶拓展進(jìn)度等方面的邊際變化。

“整機(jī)制造企業(yè)代表著長期賽道的天花板,投資邏輯則依賴‘門票爭奪’的結(jié)果。這類公司需具備硬件集成、軟件迭代(如具身智能大模型)與場景理解能力,能跑通商業(yè)模式并實(shí)現(xiàn)規(guī)模化交付的企業(yè)將享受到最大的紅利。”王森說。

三類企業(yè)凸顯投資機(jī)遇

年內(nèi),人形機(jī)器人板塊牛股頻出,比如唯科科技、浙江榮泰等,均已走出了翻倍行情。

牛股迭出的背后,是國內(nèi)完備的制造業(yè)積累。當(dāng)前,人形機(jī)器人已成世界各國在科技行業(yè)的必爭之地,中美兩國無疑是這一新生賽道的領(lǐng)跑者。然而,基于各自稟賦,兩國在該領(lǐng)域突圍的方向也不盡相同。

王森指出,憑借人工智能算法領(lǐng)域的深厚積累與高端芯片的技術(shù)壁壘,美國在人形機(jī)器人的“大腦”——智能化決策、環(huán)境感知與自主學(xué)習(xí)系統(tǒng)方面保持領(lǐng)先,為機(jī)器人賦予了更接近人類的交互與執(zhí)行能力。當(dāng)然,美國的短板也較為突出,大規(guī)模量產(chǎn)能力的相對薄弱也使得硬件落地嚴(yán)重依賴于全球供應(yīng)鏈,而中國則在硬件集成與成本控制效率上展現(xiàn)了顯著優(yōu)勢。經(jīng)過多年產(chǎn)業(yè)升級(jí),中國的核心零部件國產(chǎn)化率已突破70%,在運(yùn)動(dòng)控制模塊、高精度關(guān)節(jié)模組、環(huán)境傳感器等關(guān)鍵硬件領(lǐng)域形成了成熟的技術(shù)沉淀與產(chǎn)能儲(chǔ)備,能夠?yàn)闄C(jī)器人提供從核心部件到整機(jī)裝配的全鏈條支撐。

“在這種互補(bǔ)又競爭的格局下,中國有望憑借三重優(yōu)勢分食全球人形機(jī)器人市場超50%的增量蛋糕:一是政策層面的持續(xù)加碼,從研發(fā)補(bǔ)貼到應(yīng)用場景培育形成了完善的支持體系;二是全球領(lǐng)先的智能制造基礎(chǔ),能夠快速響應(yīng)規(guī)模化生產(chǎn)需求;三是龐大的內(nèi)需市場,為技術(shù)迭代提供了天然試驗(yàn)場。”王森表示。

李朝昱也持有類似觀點(diǎn)。他表示,中國的制造基因與美國的人工智能生態(tài)形成戰(zhàn)略互補(bǔ)——硬件規(guī)模化與算法智能化共振,雙方共同促進(jìn)產(chǎn)業(yè)技術(shù)迭代,加速產(chǎn)品逐步走向成熟與落地。國內(nèi)產(chǎn)業(yè)鏈中,能夠在機(jī)器人行業(yè)深度參與者主要有三類:一是宇樹、智元、優(yōu)必選等一眾創(chuàng)新型本體企業(yè);二是特斯拉、小米、小鵬等整車廠;三是產(chǎn)業(yè)鏈上游的軟硬件零部件制造企業(yè)。

張璐則稱:“人形機(jī)器人的市場蛋糕足夠大,我更關(guān)注三類企業(yè)的機(jī)會(huì)。”首先,是技術(shù)驅(qū)動(dòng)型企業(yè)。這類企業(yè)在感知、決策、執(zhí)行等關(guān)鍵技術(shù)環(huán)節(jié)具備突破性創(chuàng)新能力,能夠?yàn)闄C(jī)器人裝上“智慧大腦”或提供“靈巧身體”。其次,是場景驅(qū)動(dòng)型企業(yè)。這類深耕細(xì)分場景的企業(yè)能夠?qū)⑷诵螜C(jī)器人與特定行業(yè)深度結(jié)合,往往能更快實(shí)現(xiàn)商業(yè)閉環(huán),比如工業(yè)制造的柔性裝配、物流倉儲(chǔ)的復(fù)雜分揀等。最后,是平臺(tái)整合型企業(yè)。這類企業(yè)具備產(chǎn)業(yè)鏈整合能力,能夠連接技術(shù)與市場,提供完整的解決方案。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。