國產ERP龍頭企業金蝶國際 (0268.HK)近日發布截至2025年6月30日止六個月的中期業績公告,期內公司實現收入約31.92億元,同比增幅約11.2%,公司權益持有人應占當期虧損約9774萬元,同比減少約55.1%。

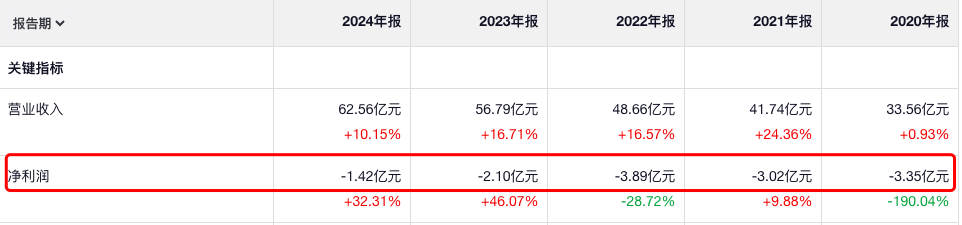

盡管上半年虧損同比大幅收窄,但金蝶國際目前仍未實現盈利。據往期財報,2020年至2024年,該公司分別虧損3.35億元、3.02億元、3.89億元、2.1億元、1.42億元,疊加今年上半年虧損,五年半共計虧損14.76億元。

上半年金蝶國際毛利20.95億元,較上年同期增長15.43%,毛利率改善2.38個百分點。從現金流看,上半年經營活動現金流凈額為-1821.5萬元,雖同比改善89.05%,但仍未轉正,顯示公司現金流壓力尚未完全緩解。

盡管面臨虧損壓力, 金蝶國際 管理層對2025年實現盈虧平衡持有樂觀態度。公司執行董事、首席財務官林波在業績會上表示,相信今年是能實現盈利的一年,今年的經營性現金流預計會在10億元以上。

讀創財經注意到,金蝶國際半年報的一大亮點是云服務收入同比增長約11.9%至26.73億元,云服務收入占總營收比例達83.7%。

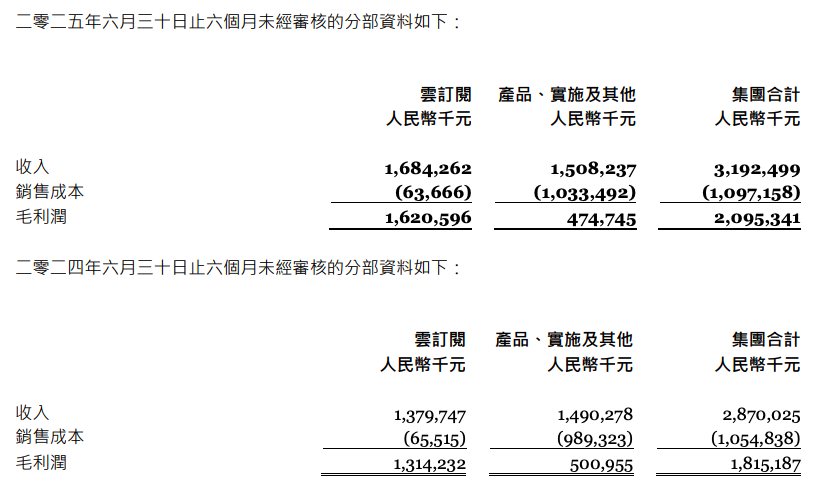

具體來看,2025年上半年,金蝶國際云訂閱收入約16.84億元,同比增長約22.1%,占總收入的52.8%,毛利率高達96.2%。其中,金蝶云蒼穹&星瀚實現訂閱收入增長41.1%,金蝶云星空訂閱收入同比增長19%,小微云產品訂閱收入同比增長23.8%;云訂閱年經常性收入(ARR)達到37.3億元,同比增長18.5%。上半年末,金蝶國際云訂閱合同負債達到33.78億元,同比增長24.7%。

金蝶國際稱,上半年公司公司業績改善,主要得益于云訂閱業務的規模化效應和AI帶來的效率提升。

不過,讀創財經注意到,公司的云服務業務的收入增速有所放緩。2022年上半年至2024年上半年,該業務的增速分別為35.5%、21.5%、17.2%,呈逐年下滑的趨勢。

目前,金蝶國際的主要收入來源于國內業務,上半年來自中國境內的總收入為31.51億元;來自海外的收入為4161萬元,同比增長88.3%,但占總收入的比重僅為1.32%。

值得一提的是,金蝶國際首度披露AI合同金額,上半年金蝶國際AI合同金額已超1.5億元。首席財務官林波還透露,預計在2030年AI的收入占公司收入的比重能夠達到30%。

2024年年初,金蝶國際曾提出,未來三年,金蝶將AI優先,并內部制定了“ALL IN AI”戰略,擬以“AI優先”為引領,持續把AI技術深度融入到金蝶的所有SaaS產品、服務和運營流程中,用AI重構企業管理。當前金蝶已經推出或正在布局的一系列AI原生智能體應用。

近年來,因全面推進云轉型和AI轉型戰略, 金蝶國際加大了研發投入及市場推廣力度。據財報,近年來公司的銷售費用在持續攀升,已從2020年的14.25億元飆升至2024年的25.03億元,五年間增幅達75.6%。

2025年上半年,銷售及推廣費用為12.64億元,同比增長3.18%,創同期歷史新高。同時,由于人員結構優化、離職補償支出增加,公司的行政費用同比增長39%,達到3.46億元。

今年以來,金蝶國際 遭到了多位股東的減持。據聯交所披露資料顯示,8月4日,公司股東貝萊德以18.4159港元/股的價格,減持279.1萬股,套現約5139.88萬港元。

在今年3月18日和19日,公司非執行董事董明珠也曾減持過公司股份,其分別以15.35港元/股的價格減持公司10萬股股份,以15.72港元/股減持2萬股,共套現約153.5萬港元。

此外,公司股東摩根大通自今年2月13日以來,已多次減持公司股份。最近一次是6月20日,其以13.6684港元/股的價格減持3222萬股。

來源:讀創財經

還未登錄

還未登錄

![]()