2025年上半年,中國車載激光雷達市場迎來關鍵轉折點。蓋世汽車研究院數據顯示,2025年上半年國內激光雷達裝機量已達100.2萬顆,同比再增71%,全年有望沖擊250萬顆。

其中,主激光雷達(承擔核心環境感知任務的設備)總裝機量達861767顆,禾賽科技以284399顆、33.0%的份額位居榜首;華為以30.2%緊隨其后;而此前穩居行業前三的速騰聚創,則以27.4%的份額滑落至第三。

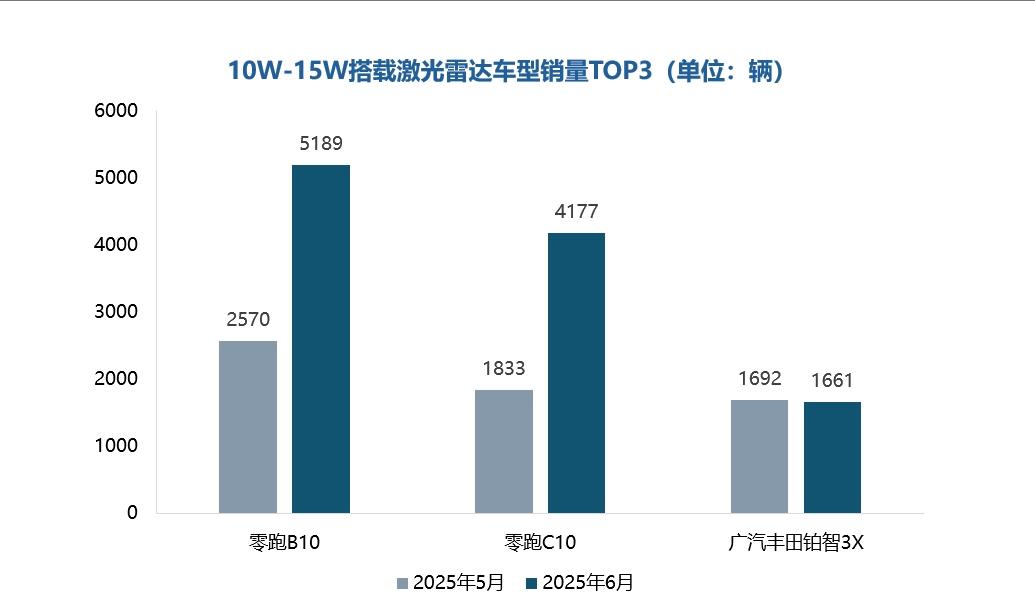

禾賽科技此次登頂,并非偶然。其核心產品ATX車規級小巧型遠距激光雷達,憑借高性能與高可靠性,打入了10萬元級車型,覆蓋零跑B10/C10等多款走量車型。

隨著激光雷達在新能源乘用車中的單月滲透率突破17%,10萬–20萬元價格區間的激光雷達車型銷量有了明顯增長,顯示出“平民化安全配置”的市場爆發力。

在非車載市場,禾賽憑借JT等系列產品,廣泛覆蓋移動機器人、配送機器人等多個高增長市場,為公司開辟了新的增長曲線。

華為科技則依靠問界等合作車企的銷量支撐,在搭載量前十品牌中獨占四席。它在此次排行榜中主雷達裝機量為260,236顆,市場份額為30.2%,位居第二。

華為的最大優勢是強大的技術研發實力與產業鏈整合能力,其產品不僅在國內市場得到廣泛應用,還在海外市場有所突破。雖然華為未單獨公布激光雷達業務的詳細數據,但從整體智能汽車業務的發展來看,激光雷達作為其中的關鍵一環,預計將隨著華為智能汽車解決方案的推廣而持續增長。

相比之下,速騰聚創的滑落則值得深思。

2024年,速騰聚創曾以26%的市場份額位居全球第一。然而,市場競爭日益白熱化,像禾賽科技憑借產品高性能、高可靠性以及對10萬元級車型平臺的成功滲透,搶走了不少原本可能屬于速騰聚創的市場;華為也憑借強大技術研發實力與產業鏈整合能力,在市場中強勢分羹,這些都讓速騰聚創市場份額受到嚴重擠壓。

這背后主要是兩大頭部客戶策略調整,一家新勢力車企在L2+自動駕駛上改用純視覺方案,另一家則自研激光雷達。這兩家客戶在2024年第一季度營收中占比近60%,其策略變化對速騰聚創營收和銷量沖擊巨大。

而且,車企在激光雷達采購上,從過去較為穩定的獨家供應轉向AB供模式,若速騰聚創成本優化跟不上,客戶可能更多選擇其他供應商,進一步影響其市場地位與營收。

在非車載市場,速騰聚創正積極開拓機器人市場作為第二增長曲線,2025年第一季度機器人產品線銷量增速達183.3%,營收增長87%,但目前機器人業務在總營收中占比僅22%(2025年Q1),要挑大梁仍需時日。

要讓這一業務有效對沖ADAS業務困境,還需時間驗證。在新業務發展初期,需要大量資金投入研發、市場推廣等,若投入產出不成正比,會給公司資金流帶來壓力,影響整體運營與發展戰略推進。

從市場格局來看,激光雷達賽道的頭部效應愈發顯著。禾賽科技、華為科技、速騰聚創三家合計占據了超90%的市場份額,其他供應商市場份額僅為0.01%。

這一現象表明,激光雷達市場正在加速整合,頭部企業可以憑借技術、規模與品牌優勢,進一步鞏固了市場地位,但彼此之間的較勁也會越發激烈。對于禾賽科技而言,如何在保持裝機量領先的同時,進一步提升毛利率,是其面臨的重要挑戰。速騰聚創則需加快數字化技術的落地應用,提升產品性價比,重新奪回市場份額。

還未登錄

還未登錄

![]()