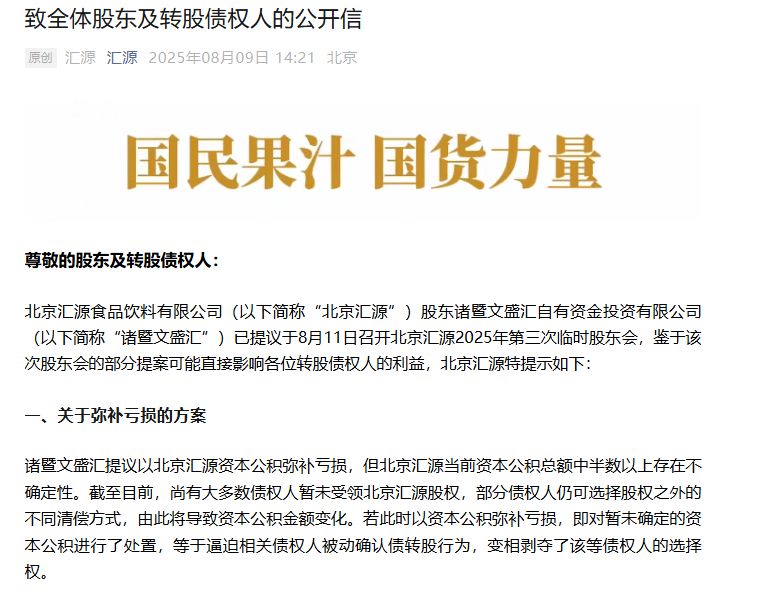

近日,北京匯源食品飲料有限公司(以下簡稱“匯源”)罕見地向全體股東及轉股債權人發出一封公開信。信中稱,控股股東諸暨市文盛匯自有資金投資有限公司(以下簡稱“諸暨文盛匯”)提議于8月11日召開北京匯源2025年第三次臨時股東會,部分提案可能直接影響各位轉股債權人的利益。

8月14日,匯源在公眾號發布《關于2025年第三次臨時股東會合法有效性的異議函》,稱8月11日的臨時股東會是“諸暨文盛匯通過自己提名的監事、在自己的辦公場所、以自己的單方自行進行表決”,會議主持方通過強行關閉匯源職工監事的發言麥克風阻止其發言。匯源工會委員會呼吁公司各部門及全體職工不承認2025年度第三次臨時股東會的合法性、不執行2025年第三次臨時股東會的決議、不承認2025年第三次臨時股東會選舉的董事。

記者注意到,從2024年開始,諸暨文盛匯與國中水務之間便已不如往日般“親密”。8月11日下午,國中水務方面回應《每日經濟新聞》記者:“作為諸暨文盛匯的投資方,我們將盡力保證上市公司的權益不受損害,其余事宜需等待法律程序。”截至發稿,匯源的重整方文盛資產方面尚未回應記者采訪。

這番博弈中,匯源、文盛匯與國中水務之間微妙的關系,被再度置于聚光燈下——當年的“桃花運”,似乎正悄然變成一場“桃花劫”。

昔日“重整伙伴”現分歧

2022年4月,債務危機下的匯源引入上海文盛資產管理股份有限公司(以下簡稱“文盛資產”)做重整投資人,文盛資產應出資16億元,通過諸暨文盛匯等平臺對匯源持股70%,其中60%在諸暨文盛匯名下。

從匯源的公開信可以看出,如今爭議集中在兩個方面。一是出資進度,匯源稱,諸暨文盛匯實繳出資僅占注冊資本的22.81%,尚有8.5億元已逾期一年以上、催交11次仍未實繳。記者獲悉,諸暨文盛匯一方已投入的7.5億元中大部分存放在雙方共管賬戶,由諸暨文盛匯控制,未直接進入生產經營環節。

二是“資本公積彌補虧損”提案,涉及68.9億元債轉股資金,其中大部分債權人尚未實際受領股權。匯源方面認為,若直接用這部分資本公積彌補虧損,等同于迫使相關債權人接受債轉股,變相剝奪重整計劃賦予相關債權人的選擇權。對于已實繳出資的債轉股股東而言,這可能導致未全額出資的諸暨文盛匯按60%比例參與利潤分配,自身則僅有機會按30%享有股東權益。

今年3月下旬,文盛資產方面在接受記者采訪時表示,依據增資入股協議,已投入的7.5億元資金優先認定為實繳出資,由于實際金額已高于認繳出資額,匯源應完成工商登記確認。對于8.5億元未到賬問題,文盛資產在接受《每日經濟新聞》記者采訪時曾稱,本來計劃通過股權融資補足該筆投資款,但因實繳未完成工商登記,影響了融資落地。

而接近匯源的業內人士此次對《每日經濟新聞》記者回應稱,以上回應“不是事實”。

“文盛資產方面回復的內容嚴重違反了《重整計劃》和《重整投資協議和計劃》,也沒有經過公司其他股東的認可,更不符合會計制度,上述說法是他們的一廂情愿,去年他們也找律師事務所論證過這種說法,現在又是想通過操控股東會的方式,去確認這種說法已達到掩蓋諸暨文盛匯出資不實的目的。”該人士告訴《每日經濟新聞》記者。

國中水務為何“喝不下”匯源了?

2024年,國中水務曾計劃通過控股諸暨文盛匯實現間接對匯源的控股,公司股價一度連續多個交易日漲停,市值短期內大幅提升。但種種原因下,相關計劃未能成行。8月11日下午,國中水務在回應《每日經濟新聞》記者時表示,將盡力確保上市公司權益不受損害。

事實上,國中水務與文盛資產并非首次合作。國中水務背后的大股東鵬欣集團曾與文盛資產有過一段“蜜月期”:比如,在重整匯源之前,文盛資產曾幫助國中水務尋找過兩個資本運作標的;2021年年底,文盛資產還和鵬欣集團旗下上市公司鵬欣資源合資,成立了鵬文欣盛,雙方各持股50%。鵬欣資源曾為該公司出資3億元。

但進入2024年,上述“資本同盟”出現松動。

這一年,國中水務與文盛資產之間圍繞諸暨文盛匯股權的對價產生分歧。鵬欣資源2024年年報顯示,當期鵬文欣盛帶來的投資收益由盈轉虧,上市公司對鵬文欣盛的投資減少了2億元。

2025年4月,國中水務宣布控股匯源計劃終止。據各方表述,該計劃流產的重要變量之一,正是諸暨文盛匯實繳資金存在爭議,國中水務與文盛資產方始終未能就諸暨文盛匯的股權定價達成一致。

有業內人士向記者分析稱,該筆交易遇阻,除了文盛資產本身資金困難,或也與鵬欣集團資金面狀況存在一定關系。

公開信息顯示,2023年開始,鵬欣系旗下多家上市公司遇經營困境:2023年,鵬都農牧營收174.49億元,同比下滑10.15%;扣非凈利潤虧損8.67億元。鵬欣資源營收53.73億元,同比下降35.66%;扣非凈利潤虧損1.13億元。

2024年年中,鵬都農牧觸發面值退市。2024年上半年,鵬都農牧營收66.53億元,同比減少31.48%;歸母凈利潤虧損3.26億元,數額較2023年同期進一步拉大。

與鵬欣資源和鵬都農牧相比,國中水務的體量較小。

據國中水務2025年一季報,當期歸母凈利潤虧損102.31萬元,同比擴大152.0%。截至一季度末,國中水務公司應收賬款達到2.55億元,公司總負債為2.3億元,資產負債率為6.66%。

透鏡咨詢創始人況玉清告訴《每日經濟新聞》記者,相比國中水務的利潤表,其資產負債表其實看起來“還可以”。“在經營層面看起來并不缺錢,流動資產與負債結構還不錯,但如果不借助新的大規模融資工具,僅憑其當前財務實力,也很難具備迅速完整履約匯源項目的能力。”況玉清表示。

后續將如何發展?

針對匯源此次發布的公開信,況玉清對《每日經濟新聞》記者分析稱:“匯源方面或認為,(諸暨文盛匯股東)國中水務一方作為重整投資人注入到匯源的資金并未實際用于公司經營,也未完全履行注資義務,因此匯源方面產生異議;而如果國中水務想退出,卻仍可按賬面持股進行套現或分紅,激起了其他股東、夾層資本和匯源管理層的多重抵制。”

在此背景下,業內人士推測,部分股東可能傾向于通過資本公積補虧,再推動股權轉讓,以加快資金回籠。記者發稿前,多次通過微信、短信方式聯系文盛資產總經理及董事長,截至記者發稿,文盛資產方面未作進一步回應。

京師律師事務所律師許浩告訴《每日經濟新聞》記者,若匯源公開信內容屬實,根據公司法第三十四條,股東原則上應按實繳出資比例分取紅利,公司新增資本時,也應優先按實繳比例認繳出資,除非全體股東另有約定。

在表決權方面,公司法第四十二條規定,股東會會議由股東按照出資比例行使表決權,但公司章程另有規定的除外。《九民會議紀要》第七條也明確,對于出資認繳未屆履行期限的股東,其參與重大決策的權利可在獲得三分之二以上表決權同意后受到限制,法院判例亦支持對逾期未繳出資部分的表決權進行限制。許浩說。

除了法律層面,市場人士認為,這場“三方局”可能影響的不僅是匯源的股東結構,還可能波及其融資能力與品牌穩定性。

一位長期跟蹤食品飲料并購的投行人士指出,在并購重組項目中,控股股東出資進度與交易對價匹配度,是監管審核的核心關注點之一,“如果控股方資金不到位,估值又存在較大分歧,不僅收購談判難以推進,交易各方的信譽也會受到沖擊”。

目前,諸暨文盛匯、國中水務與匯源之間的矛盾尚無定論,但相關資本公積的用途、未實繳出資情況的處置以及后續控股權的歸屬,或將決定這場資本與控制權之爭的最終走向。

還未登錄

還未登錄

![]()