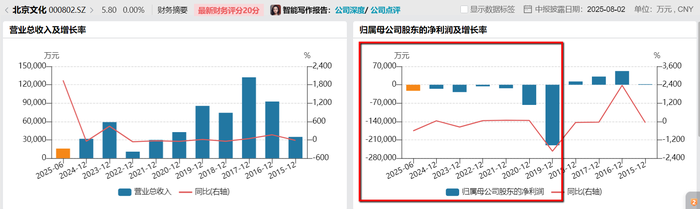

北京文化(000802.SZ)2025年上半年業績呈現顯著的營收與利潤背離態勢。報告期內,這家公司營業收入1.58億元,同比增幅高達1944.24%,創下歷史性增長紀錄。不過,在收入端暴增同時,利潤端卻深度承壓:歸屬于上市公司股東的凈利潤為-2.33億元,虧損同比擴大610.29%;扣除非經常性損益的凈利潤則為-2.44億元,同比下滑576.57%。

這種“營收激增1944.24%”與“凈利潤惡化610.29%”的極端反差,凸顯了北京文化當前業務模式中成本失控與盈利機制缺失的深層危機。

收入增長與利潤背離之謎

界面新聞從收入來源分析,北京文化上半年營業收入同比激增主要源于電影業務的貢獻,特別是主控項目《封神第二部:戰火西岐》(以下簡稱《封神第二部》)的票房分賬收入。該片于2025年1月29日公映,其收入確認直接推動公司上半年營收實現1944.24% 的同比增幅。

需要注意的是,盡管《封神第二部》以12.38億元票房位列春節檔第三名,但其累計票房表現仍低于市場預期。核心原因在于同期競爭對手的強勢表現:《哪吒之魔童鬧海》 創下154億元的國產影史票房新紀錄;《唐探1900》 亦收獲36億元票房。

貓眼日票房數據顯示,《哪吒之魔童鬧海》在2月份很長一段時間維持著票房高位震蕩的趨勢,而《封神第二部》票房情況卻出現了單邊下行,這與市場口碑以及院線排片密切相關。界面新聞記者咨詢了萬達影城南豐城店春節期間各大影片的排片情況,相關負責人表示:“封神2和哪吒2上映初期排片量均在2成左右,隨著市場口碑發酵,哪吒2的排片量逐步升至5成,而封神2掉至不足1成。”排片量很大程度上決定了票房走勢,這也是為何《封神第二部》的票房表現不及片方預期的解釋。

《封神第二部》票房未達預期,其重資產投入模式成為北京文化巨額虧損的關鍵誘因。公司主投主控的《封神第二部》采用高投入制作模式,特效成本、演員片酬及宣發費用居高不下,營業成本同比暴漲250.8倍至3.57億元,同比增幅高達25084.52%,遠超收入增速。成本增速達到收入增速的近13倍,直接吞噬了收入增長帶來的潛在利潤。當票房不及預期時,成本無法收回,導致毛利率跌至-126.14%,同比下滑207.78個百分點。其中電影分部的毛利率更是低至-172.42%,同比下滑252.52個百分點。

北京文化報告期內出現的-126.14%毛利率在影視行業并不常見。造成這一異常現象的原因有兩點。其一是來自成本結構缺陷。北京文化營業成本同比增幅(25084.52%)遠超收入增幅(1944.24%)。這可能源于前期預付的高額制作費在項目上映后集中結轉,而收入未達預期導致的成本沉沒。其二就是來自收入確認。根據票房分賬規則,一般而言制片方通常只能獲得總票房的約35-40%。若最終分賬收入低于累計成本,便會出現項目級虧損。

界面新聞記者就《封神第二部》的票房分賬相關疑問采訪了北京文化證券事務部負責人,該人士表示:“封神2具體分賬情況為公司機密不方便透露,詳情可參見貓眼數據。”從貓眼數據可以獲悉,封神2的片方分賬比例為38.57%,一共可以分得4.25億元票房收入,然而半年報顯示北京文化電影業務收入僅為1.15億元。由此可知,在多次轉讓封神電影投資份額后,目前北京文化在《封神第二部》的持有投資份額僅占比27%,這就能很好的解釋為何在其取得12.27億票房的情況下,北京文化卻依然虧損。

連續虧損的困局根源在哪?

WIND數據顯示,北京文化已陷入連續虧損的惡性循環,自2019年至今累計虧損近37億元,凈資產僅剩8.31億元。

上半年北京文化虧損加劇,表面看源于《封神第二部》票房不及預期,但本質暴露的是公司深層次的結構性缺陷。首先,單一片源依賴癥-即抗風險能力缺失。公司業績高度依賴《封神》等單一大片的成敗。這種“爆款驅動”模式缺乏多元收入結構與風險對沖機制,導致當《封神第二部》未能復制前作成功時,公司整體財務體系迅速承壓崩壞。其次,北京文化的商業模式缺陷:現金流造血功能衰竭。公司采用的高投入、高風險電影投資模式,未能配套建立劇集分賬、藝人經紀等穩定現金流業務作為緩沖。長期虧損下,流動性危機已然顯現,當前0.77的流動比率意味著公司面臨短期償債壓力。若新項目無法產生足夠現金流,可能引發債務連鎖反應。雖然公司上半年經營活動現金流凈流入6645.66萬元,同比改善(主要因票房回款),但持續性存疑。最后,項目投資惡性循環:融資能力與質量的雙重困局。高投入制作模式需持續融資支持,但融資能力又受業績惡化和資產負債率制約,可能導致項目中斷或質量下降,長此以往將進入一個“融資難→項目質效降低→票房失利→業績惡化→融資更難” 的負向循環,最終使財務復蘇陷入僵局。

預期博弈無法長存

值得關注的是,盡管北京文化上半年財務表現疲弱,公司股價近期卻呈現顯著背離基本面的強勢行情——單周漲幅接近25%。

北京文化短期的股價彈性很大程度上源于其豐富的項目儲備和市場的預期博弈,但長期而言,公司價值終需回歸基本面錨點,即持續盈利能力與商業模式的實質改善。

當前市場對北京文化的預期聚焦于三大核心維度,首先是系列電影長尾價值。盡管《封神第二部》票房未達預期,但公司持續推進《封神第三部》制作,市場預期該系列或通過多部曲協同效應實現長線收益回收。

其次,項目儲備的短期催化。北京文化參投影片《南京照相館》已于7月25日上映,《東極島》則定檔8月8日。儲備矩陣包括《憤怒的老虎》《年會不能停2》《火星計劃》《歡迎來龍餐館》《用武之地》等項目的梯度化布局,構成未來1-2年內容供給線。

此外,IP價值的重估也是市場預期之一。版權保護立法若落地,將顯著改善影視行業盈利環境。在版權保護強化背景下,北京文化擁有的影視IP庫存在價值重估空間,特別是在衍生品開發、文旅融合等“電影+”產業鏈拓展方面具有潛力。

綜合上述三大預期可見,北京文化近期股價異動實質是資本在政策紅利與技術變革預期下的估值博弈,而非基本面實質性改善。在版權保護強化與影視工業化升級的產業變革窗口期,北京文化持有的IP資產庫及制片經驗仍具戰略價值,但該價值的釋放必須以解決短期生存危機為前提。

2025年下半年,北京文化將面臨生死時速的轉型窗口。短期看《東極島》及暑期檔表現將決定全年業績底部。其他的儲備項目如《封神第三部》《年會不能停2》目前處于制作期,票房表現將決定公司未來業績走向。長期來看則是模式重構。能否通過劇集分賬、藝人經紀、影視文旅融合等抗周期現金流業務,降低對單片票房的依賴,構建可持續商業模式?唯有實現這些基本面端的實質性修復,方能為股價提供長期估值支撐。

北京文化目前業績呈現的“營收虛增、實質虧損”特征若無法解決,則可能滑向退市深淵。這場懸崖邊的舞蹈,考驗著管理層的戰略智慧,也考驗著資本市場的耐心極限。

還未登錄

還未登錄

![]()