7月16日晚間,德爾股份(300473)發布公告,就深交所《發行股份購買資產并募集配套資金申請的審核問詢函》,圍繞標的資產收入、標的資產評估預測、募集配套資金等問題做出詳細回復。

德爾股份表示,標的資產增長具備可持續性,本次交易系同行業并購,具有合理的商業邏輯,實控人不參與認購本次募集配套資金,不存在不當市值管理、利益輸送的情形。

申請文件顯示:(1)報告期各期,愛卓智能科技(上海)有限公司(以下簡稱愛卓智能或標的資產)營業收入分別為21,632.93萬元和36,462.33萬元,收入增長原因主要系江蘇常熟汽飾集團股份有限公司、中國第一汽車股份有限公司等主要客戶的訂單持續放量。(2)報告期各期,標的資產收入增長率分別為9.93%和68.95%,同行業可比公司平均收入增長率分別為7.93%和15.98%;標的資產歸母凈利潤增長率分別為190.90%和65.42%,同行業可比公司平均歸母凈利潤增長率分別為19.94%和26.48%。

深交所請德爾股份結合汽車內飾行業的發展趨勢和競爭格局、標的資產競爭優勢、新增合作或定點項目情況、同行業可比公司業績變動趨勢等,說明標的資產未來收入增長的可持續性。

德爾股份回復稱,標的公司報告期內收入實現較大幅度增長,主要系標的公司實現眾多新項目量產配套、終端配套的主要車型銷量增長所致,年降機制未對單價、收入造成重大影響,報告期內標的公司收入變動情況和終端配套的主要車型銷量變動情況總體相符,特別是配套一汽、奇瑞的業務快速放量成為標的公司營業收入增長的主要動力。

標的公司業務具有較好的持續性,預測期收入具有較好的可實現性:(1)對于新能源汽車和傳統能源汽車,公司主營產品內飾件均是必要零部件,不存在因為新能源汽車崛起而被取代的情形,產品的市場規模具有增長空間;(2)隨著消費者對于車輛乘員艙舒適度的要求越來越高,內飾件的豪華程度將隨之提高,選配產品逐步成為標配產品,內飾件的市場空間提升的同時附加值也在提升;(3)標的公司客戶可持續性高,除新客戶拓展以外,老客戶的車型延續和新車型推廣會持續合作,業務可持續。

▍銷售費用率低于同行業平均水平合理性

申請文件顯示,報告期各期,標的資產銷售費用率分別為0.61%和0.46%,低于同行業平均水平1.77%和1.21%,主要系標的資產銷售規模小、產品類型較為單一。

深交所請德爾股份結合新客戶、新項目開發模式,銷售人員數量、平均工資與當地平均工資水平比較情況等,說明銷售費用率低于同行業平均水平的合理性。

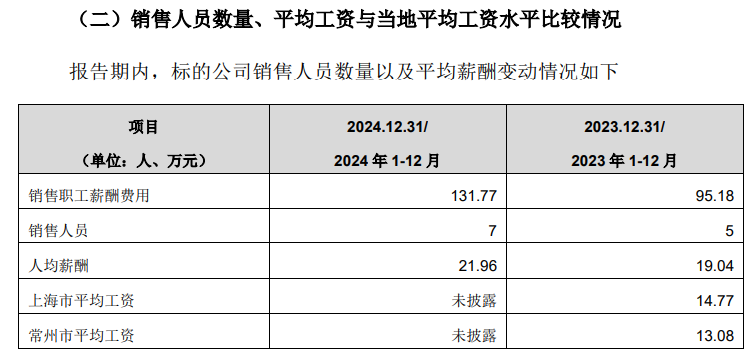

德爾股份回復稱,報告期內,隨著標的公司業務規模擴張,銷售職工薪酬費用分別為95.18萬元和131.77萬元,銷售人員數量分別為5人和7人,均呈增長趨勢,與銷售費用及銷售收入變動趨勢一致。報告期內,標的公司銷售員工平均工資略高于所在地區平均水平,主要系標的公司為銷售人員提供具有一定市場競爭力的薪資,具備合理性。報告期內,標的公司新客戶、新項目開發模式成熟、穩定,銷售人員較為精簡,標的公司銷售費用率低于同行業可比公司平均水平具備合理性。

申請文件顯示:標的資產2025年-2029年度營業利潤率預測(不含財務費用)在7.93%-10.72%之間,可比上市公司2022年、2023年、2024年1-9月同口徑營業利潤率平均值分別為8.00%、8.81%、9.23%。

深交所請德爾股份結合標的資產的技術優勢、客戶資源、議價能力、成本管控能力等,補充說明預測標的資產利潤率高于報告期水平和同行業平均水平的原因及合理性。

德爾股份回復稱,標的公司毛利率水平較報告期小幅攀升,但低于同行業可比公司綜合毛利率及內飾件產品毛利率,符合同行業變化趨勢,預測具有審慎性及合理性。

(1)標的公司毛利率因銷售規模增長、規模經濟逐步顯現,毛利率水平較報告期小幅攀升

標的公司預測的未來年度綜合毛利率在18.75%-21.05%之間,毛利率水平較報告期小幅攀升:一方面,隨著標的公司銷售規模增長,固定成本攤薄,規模經濟逐步顯現;另一方面,安慶工廠作為包覆件的主要生產基地,其2024年投產,2024年仍處于前期的虧損狀態,其2024年度主營業務收入和主營業務成本呈現倒掛,后續隨著產能利用率逐步提升、標的公司包覆件銷售規模增大帶來的原材料采購議價能力增強、以及生產工藝持續優化帶來的良品率提升,安慶工廠經營毛利率逐年增長達到正常水平所致。

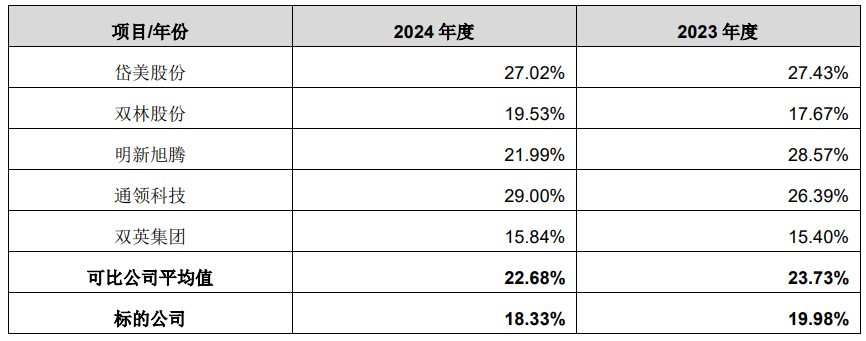

(2)標的公司報告期毛利率及預測期毛利率均低于同行業可比公司綜合毛利率及內飾件產品毛利率,預測具有審慎性

報告期同行業可比公司汽車內飾產品毛利率與標的公司比較情況:

▍實控人不參與認購募集配套資金發行股份

申請文件顯示:本次交易中上市公司擬向不超過35名特定投資者發行股份募集配套資金不超過0.83億元,主要用于愛卓智能科技(常州)有限公司汽車飾件等產品智能化改擴建項目(一期)、愛卓智能科技(常州)有限公司研發中心項目、支付本次交易的中介機構費用及相關稅費等。

深交所請德爾股份:(1)補充披露控股股東、實際控制人及其控制的關聯人是否參與認購募集配套資金所發行股份。(2)結合自有資金、業務需求、融資渠道等,補充說明如無法足額、及時募集配套資金,上市公司解決相關資金需求的具體安排及保障措施,以及對本次交易成功實施、上市公司流動性等財務狀況的潛在影響。

德爾股份回復稱,上市公司控股股東德爾實業及其下屬企業福博公司、實際控制人李毅已出具《關于不參與認購募集配套資金的承諾函》:“本公司/本人及關聯方不參與認購上市公司本次重組募集配套資金發行的股份,亦不會以委托或信托的方式委托他人代本公司/本人參與認購上市公司本次重組募集配套資金發行的股份。”

根據上市公司定期報告,截至2025年3月31日,上市公司貨幣資金余額為26,033.12萬元,上市公司2023年度、2024年度凈利潤分別為1,288.17萬元、3,242.75萬元,經營性現金流量凈額分別為35,959.37萬元、47,451.12萬元,近年來經營情況較好、自我造血能力較強,因此,賬面貨幣資金及經營活動現金結余能夠為本次募投項目提供資金支持。

根據上市公司及主要子公司的《信用報告》,上市公司信用情況良好、不存在逾期違約記錄。上市公司賬面貨幣資金及經營活動現金結余情況較好,未使用授信額度較為充沛,能夠有力地為本次募投項目提供資金支持。如無法足額、及時募集配套資金,上市公司將結合募投項目的實際需求、自身的資金情況、各項融資途徑的成本及效率等具體情況,以自有資金、經營活動現金結余、銀行借款等途徑解決相關資金需求。

德爾股份還表示,募集配套資金是否成功不影響本次交易的實施,也不會對上市公司的流動性等財務狀況造成重大不利影響。

鑒于以下因素:(1)本次交易系圍繞上市公司汽車零部件主業,拓寬產品結構,提高產品矩陣的單車價值,進一步打開市場空間;(2)本次交易有利于充分發揮上市公司和標的公司之間在客戶資源、產品配套與研發等方面的協同效應,實現互利共贏;(3)標的公司技術積累深厚、盈利能力及經營前景良好,報告期內標的公司營業收入分別為21,829.90萬元和36,880.70萬元、歸母凈利潤分別為1,425.88萬元和2,358.65萬元,收入規模、盈利能力實現穩步增長,本次交易有利于增厚上市公司收入和利潤,提升上市公司持續盈利能力;(4)本次交易系同行業并購,符合上市公司戰略目標,具有合理的商業邏輯,不存在不當市值管理、利益輸送的情形。即使不考慮募集配套資金,標的公司亦具備了較好的盈利能力,且本次交易對上市公司具有良好的戰略意義、經濟效益及協同效應,故募集配套資金是否成功不影響本次交易的實施。假設募集資金未能到位,募投項目全部改為采用新增銀行借款,也不會對上市公司的流動性等財務狀況造成重大不利影響。

▍此前收購曾“很受傷”,高商譽頻繁計提致巨虧

公開資料顯示,德爾股份主營業務是汽車零部件系統的供應,主要產品是降噪(NVH)、隔熱及輕量化產品、液壓轉向泵、電液轉向泵、液力緩速器、電子油泵、電子雙聯泵、無刷直流電機、離合換擋電機、執行電機控制器、座椅控制器、車身控制器、電液轉向泵控制器、變速箱電子泵控制器。

值得一提的是,這也不是德爾股份首次收購實控人名下資產,但此前的收購經歷,曾讓德爾股份“很受傷”。

2017年,德爾股份以現金19.37億高溢價收購李毅名下的阜新佳創企業管理有限公司,布局汽車降噪隔熱系統業務。然而,由于高溢價收購,此次交易后,德爾股份新增商譽14651.99萬歐元,約合人民幣11億元。在交易完成后,標的公司業績迅速變臉,并隨后陷入虧損,交易時形成的巨額商譽也開始被頻繁計提減值。2018年至2022年,11億商譽被全部計提,導致德爾股份2020年和2022年巨虧4.23億元和9.16億元。

此外,2021年和2022年,德爾股份兩次實施定增融資,但募投項目均未達預期,進展也極為緩慢。固態電池和氫能源業務最終能否見到成效,同樣值得關注。

還未登錄

還未登錄

![]()