在對沖美元信用走弱的需求驅(qū)動(dòng)下,黃金價(jià)格“一飛沖天”,不斷創(chuàng)下歷史新高。4月下旬,在黃金價(jià)格漲勢暫歇之后,鉑金接棒黃金,出現(xiàn)一波強(qiáng)勢上漲走勢,截至7月1日,其年度漲幅高達(dá)49.2%,而在2024年則下跌了9.8%。

筆者認(rèn)為,鉑金價(jià)格的大幅上漲,既源于供應(yīng)端的收縮效應(yīng),也是需求擴(kuò)張的結(jié)果。其中汽車尾氣催化劑所引發(fā)的需求、黃金價(jià)格上漲帶來的首飾替代需求和美元走弱帶來的投資需求共同發(fā)力,供需缺口促使鉑金價(jià)格上漲。由于鉑金供應(yīng)彈性較小,鉑金價(jià)格由需求驅(qū)動(dòng)的漲勢尚未結(jié)束。

在此背景下,鉑金的投資價(jià)值更有吸引力,因此芝商所旗下的鉑金期貨合約也創(chuàng)下近3.8萬份合約的日均交易量年度最高紀(jì)錄。

鉑金供應(yīng)收縮難以逆轉(zhuǎn)

鉑金的供給主要由兩部分構(gòu)成,分別為原生鉑金(礦山鉑金)和再生鉑金,在鉑金總供給中的占比分別在80%和20%左右。其中,礦山鉑金由于資源相對集中,導(dǎo)致礦山減產(chǎn)對鉑金的供應(yīng)沖擊很大。2024年,全球鉑族金屬(PGMs)探明儲(chǔ)量約為8.1萬噸,其中南非獨(dú)占6.3萬噸,占比近80%。

數(shù)據(jù)顯示,鉑金市場已經(jīng)連續(xù)三年處于供不應(yīng)求的狀態(tài),顯性庫存持續(xù)去化。其中,由于南非和北美的產(chǎn)量下降,全球鉑金總產(chǎn)量預(yù)計(jì)在2025年會(huì)繼續(xù)下降。世界鉑金投資協(xié)會(huì)發(fā)布的數(shù)據(jù)顯示,2025年第一季度,鉑金礦山供應(yīng)量同比下降13%,創(chuàng)下2020年第二季度新冠疫情封鎖高峰期以來的最低產(chǎn)量紀(jì)錄。盡管今年下半年受益于加工產(chǎn)能的提升,鉑金產(chǎn)量環(huán)比會(huì)有所回升,但2025年全年產(chǎn)量預(yù)期依舊同比下降6%。考慮到2025年再生鉑金回收增長3%,那么全年鉑金供應(yīng)依舊同比下降4%,鉑金供應(yīng)的結(jié)構(gòu)性短缺將會(huì)延續(xù),自2015年以來復(fù)合年增長率僅有-1.2%。

鉑金供應(yīng)對價(jià)格漲跌并不敏感。回顧歷史,鉑金價(jià)格的大幅上漲并不會(huì)刺激鉑金產(chǎn)量出現(xiàn)回升或大幅增長。數(shù)據(jù)顯示,大約85%的鉑金是在更廣泛的鉑族金屬開采過程中產(chǎn)出的。雖然鉑金通常是鉑族金屬礦的最大收入組成部分,但生產(chǎn)決策卻基于對包括賤金屬等副產(chǎn)品在內(nèi)的整個(gè)產(chǎn)品組合的預(yù)期。如2017—2023年,鉑金價(jià)格大幅上漲了83%,但供應(yīng)量反而下降7%。總體來看,鉑金價(jià)格上漲到產(chǎn)量回升的傳導(dǎo)需要8~9年。

對黃金的替代需求大幅提高

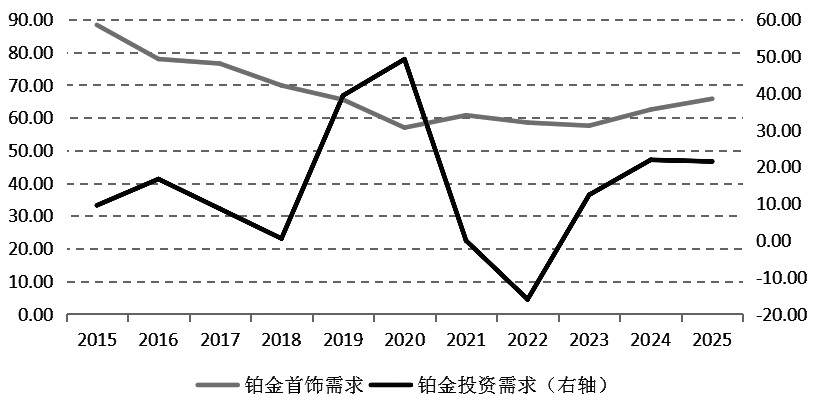

從鉑金的需求結(jié)構(gòu)來看,汽車用催化劑的需求占比為40%、珠寶首飾的需求占比為25%、工業(yè)用途占比20%(汽車行業(yè)除外)、投資需求占比9%。2025年,由于黃金價(jià)格大幅攀升,鉑金在投資需求和首飾需求方面對黃金的替代效應(yīng)極為顯著,因此鉑金需求中的珠寶首飾需求和投資需求占比將大幅提升。受中國及北美市場需求復(fù)蘇的驅(qū)動(dòng),鉑金條、幣投資預(yù)計(jì)增長30%,達(dá)到8噸,其中,中國500克及以上鉑金條需求預(yù)計(jì)持續(xù)上揚(yáng),有望達(dá)到6噸。

世界鉑金投資協(xié)會(huì)發(fā)布的數(shù)據(jù)顯示,受關(guān)稅不確定性及區(qū)域溢價(jià)擴(kuò)大的驅(qū)動(dòng),大量鉑金流入美國市場,推動(dòng)交易所庫存顯著增加。這意味著投資需求的增長有效抵消了汽車及工業(yè)領(lǐng)域需求的下滑。此外,得益于鉑金相對于黃金的價(jià)格優(yōu)勢,首飾需求預(yù)計(jì)延續(xù)2024年的復(fù)蘇態(tài)勢。2025年,鉑金首飾需求同比增長5%,達(dá)到66噸,其中,中國市場首飾需求預(yù)計(jì)強(qiáng)勁增長15%,至15噸。

目前有兩個(gè)因素繼續(xù)支撐鉑金投資需求的增長,即美元走弱和關(guān)稅的不確定性。美元方面,特朗普的關(guān)稅政策和財(cái)政計(jì)劃給美國經(jīng)濟(jì)的長期結(jié)構(gòu)帶來了更大的不確定性,具體體現(xiàn)在美元指數(shù)在今年上半年累計(jì)下跌10.8%,為1973年以來最差的上半年表現(xiàn)。彭博美元指數(shù)在6月連續(xù)第6個(gè)月下跌,創(chuàng)下8年來最長的連跌紀(jì)錄。回顧歷史,自20世紀(jì)70年代至今,美元曾出現(xiàn)過5次大級(jí)別的下跌周期,而在每一輪這樣的周期中,黃金均大幅上漲,鉑金也同樣出現(xiàn)上漲。

未來美元是否會(huì)繼續(xù)走弱?筆者認(rèn)為有三方面原因?qū)?dǎo)致美元繼續(xù)走弱:

一是不斷膨脹的美國公共債務(wù)。美國國會(huì)正在討論一項(xiàng)關(guān)鍵的稅收和支出法案,即特朗普所謂的“大而美法案”,該法案將在未來10年使美國聯(lián)邦政府本已超過36萬億美元的債務(wù)再額外增加5萬億美元。

二是4月初美國推出“對等關(guān)稅”以來,除造成全球市場動(dòng)蕩外,更大的“后遺癥”是導(dǎo)致美國經(jīng)濟(jì)走弱,沖擊市場對美元資產(chǎn)作為安全資產(chǎn)的信心,進(jìn)而使“去美元化”成為共識(shí)。目前,關(guān)稅談判仍存不確定性,對7月9日關(guān)稅重啟的最后期限,特朗普政府正在調(diào)整貿(mào)易談判策略,從尋求全面互惠協(xié)議轉(zhuǎn)向更有限的分階段協(xié)議。

三是市場普遍認(rèn)為美聯(lián)儲(chǔ)將更積極地降息以支持美國經(jīng)濟(jì),若6月美國非農(nóng)就業(yè)數(shù)據(jù)弱于預(yù)期,那么9月美聯(lián)儲(chǔ)降息的概率將大幅攀升。

工業(yè)需求對鉑金價(jià)格形成壓制

鉑金作為科技產(chǎn)業(yè)應(yīng)用的重要催化劑,在汽車尾氣催化劑領(lǐng)域發(fā)揮著重要的作用。由于鉑金被列為關(guān)鍵戰(zhàn)略礦產(chǎn),因此,大部分進(jìn)口鉑金(海綿鉑、鉑粒、鉑錠等)都免征關(guān)稅,鉑制成品(催化劑、涂層等)及非法定貨幣類的鉑金造鑄品都要繳納關(guān)稅。直接進(jìn)口到美國的鉑金以海綿鉑、鉑粒、鉑錠及廢料為主,而美國對鉑金制品、汽車零部件加征關(guān)稅可能會(huì)導(dǎo)致鉑金在美國尾氣催化劑上的需求受到影響。

從全球范圍來看,由于新能源汽車的滲透率不斷攀升,鉑金在汽車尾氣催化劑領(lǐng)域的需求增長整體在放緩。5月,世界鉑金投資協(xié)會(huì)將全球汽車領(lǐng)域鉑金需求預(yù)測值下調(diào)5萬盎司,其原因在于輕型車產(chǎn)量預(yù)期削減約200萬輛。

此外,我國是全球最大的鉑金消費(fèi)國和加工國,鉑金的工業(yè)需求占比較高,但由于玻璃產(chǎn)能擴(kuò)張放緩導(dǎo)致該領(lǐng)域鉑金需求進(jìn)入周期性低谷。世界鉑金投資協(xié)會(huì)預(yù)計(jì),2025年,鉑金總需求同比下降4%,主要是工業(yè)需求下滑所致,而首飾和投資需求將大幅增長。

綜上所述,鉑金價(jià)格的大幅上漲是由供應(yīng)收縮、鉑金在投資需求和首飾需求方面對黃金消費(fèi)形成替代等諸多利好因素共振的結(jié)果。在美國關(guān)稅沖擊、地緣政治危機(jī)頻發(fā)和美元走弱這三大因素的驅(qū)動(dòng)下,疊加鉑金供應(yīng)價(jià)格彈性較低,供應(yīng)缺口短時(shí)間很難彌補(bǔ),鉑金價(jià)格漲勢可能還未結(jié)束。實(shí)體企業(yè)可以運(yùn)用芝商所旗下的鉑金期貨合約對沖原材料采購成本上行的風(fēng)險(xiǎn),投資者則可以捕捉交易機(jī)會(huì)。(作者單位:廣州金控期貨)

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。