進入6月底以來,上市公司密集回復交易所對年報的問詢,問詢函所透露的一些信息或許暴露了存在的風險,聯美控股(600167)就是其中一家。

在4月底發布年報之后,聯美控股收到了上交所的問詢函,主要涉及貨幣資金及有息負債、廣告發布業務、信用減值、資產減值、關聯交易及其他應收款等5大問題,公司在6月27日一一進行了回復。

而其中關于貨幣資金及有息負債的回復,詳細披露了聯美控股的存款及收益情況、貸款金額及貸款利率情況。《財中社》發現,聯美控股在2024年把賬面上超66億元存于曾經出過風險的盛京銀行吃高利息,而公司本身也為貸款支出了不菲的利息,這種操作無疑把屬于全體股東的資金為追求高利息置于更高的風險之中,這種操作的合理性值得商榷。

超66億元獨存于盛京銀行吃高息

聯美控股主業分為清潔能源業務、廣告發布業務和其他等,其中清潔能源業務占營收比重常年維持在80%上下,以供暖及蒸汽、發電、工程和接入業務為主。

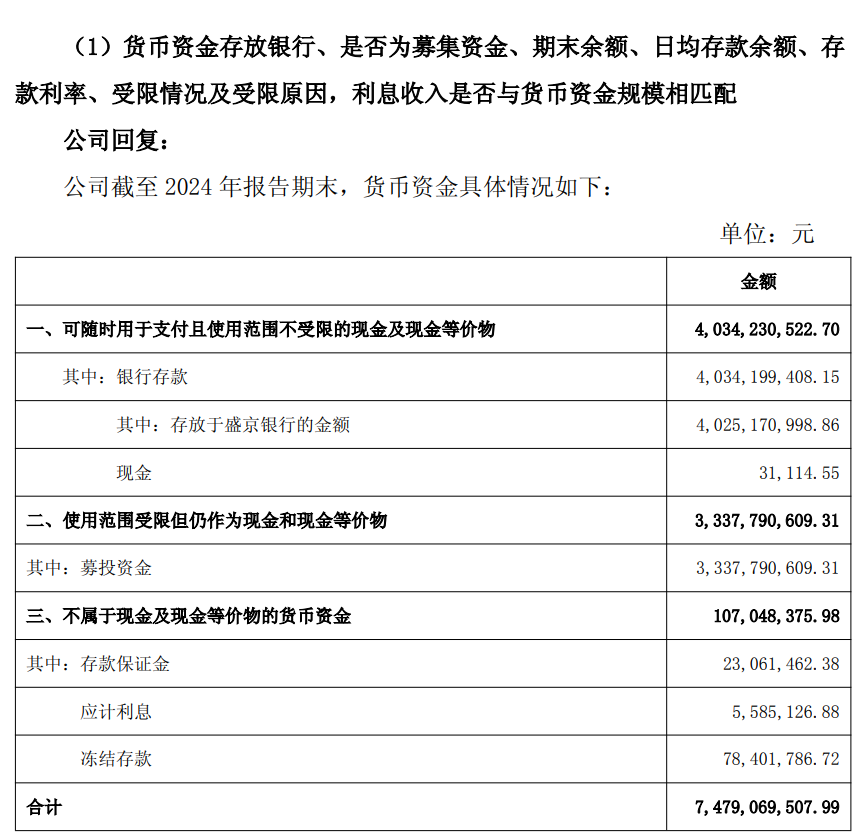

聯美控股的清潔能源業務屬于公用事業范疇,具有良好的現金流,由此公司賬面上具有大量的現金。截至2024年底,公司貨幣資金為74.79億元,貨幣資金主要為銀行存款;交易性金融資產為2.19億元,交易性金融資產較上年末增加主要為二級市場股票投資所致。

對此,交易所要求上市公司補充披露,貨幣資金存放銀行、是否為募集資金、日均存款余額、存款利率、受限情況及受限原因,利息收入是否與貨幣資金規模相匹配……結合存貸款利率水平、業務模式、資金安排等,說明貨幣資金充足情況下仍大額借貸的必要性和合理性,貨幣資金是否存在其他限制性用途,是否存在大股東及關聯方非經營性占用情形,公司在加強貨幣資金管理與內部控制、防范風險方面的措施。

對此,聯美控股首先回復稱,公司貨幣資金分為三類,可隨時用于支付且不受限的現金為40.34億元,其中40.25億元存放于盛京銀行;使用范圍受限的募投資金為33.38億元;不屬于現金及現金等價物的現金1.07億元。

之所以會如此集中,高利息或許是一個原因。據回復函,聯美控股2024年全年綜合存款利率為2.98%,取得的利息收入為2.27億元。對此,公司解釋稱,主要是因為公司信譽好、在相關銀行的日均和時點存款余額較大,銀行日均存款余額為76.97億元,經友好協商,本著互惠互利的原則,通過協議方式獲得較高年均存款利率,銀行利息收入與貨幣資金規模相匹配。

高收益意味著高風險。盛京銀行是東北地區最大的城市商業銀行,2014年底在聯交所上市,2019年恒大成為第一大股東,此后陷入恒大漩渦,最終被遼寧和沈陽國資接盤,受恒大事件影響,該行不良貸款飆升,撥備也維持在低位,其風險比全國性的國有大行高出不少。

2024年,盛京銀行吸收存款平均余額為7705.96億元,利息支出為213.14億元,平均付息率為2.77%,聯美控股在盛京銀行的存款已占該行平均存款之比接近1%。而在存款利率下降的大背景下,盛京銀行為存款支付的成本在所有銀行中也是異類。

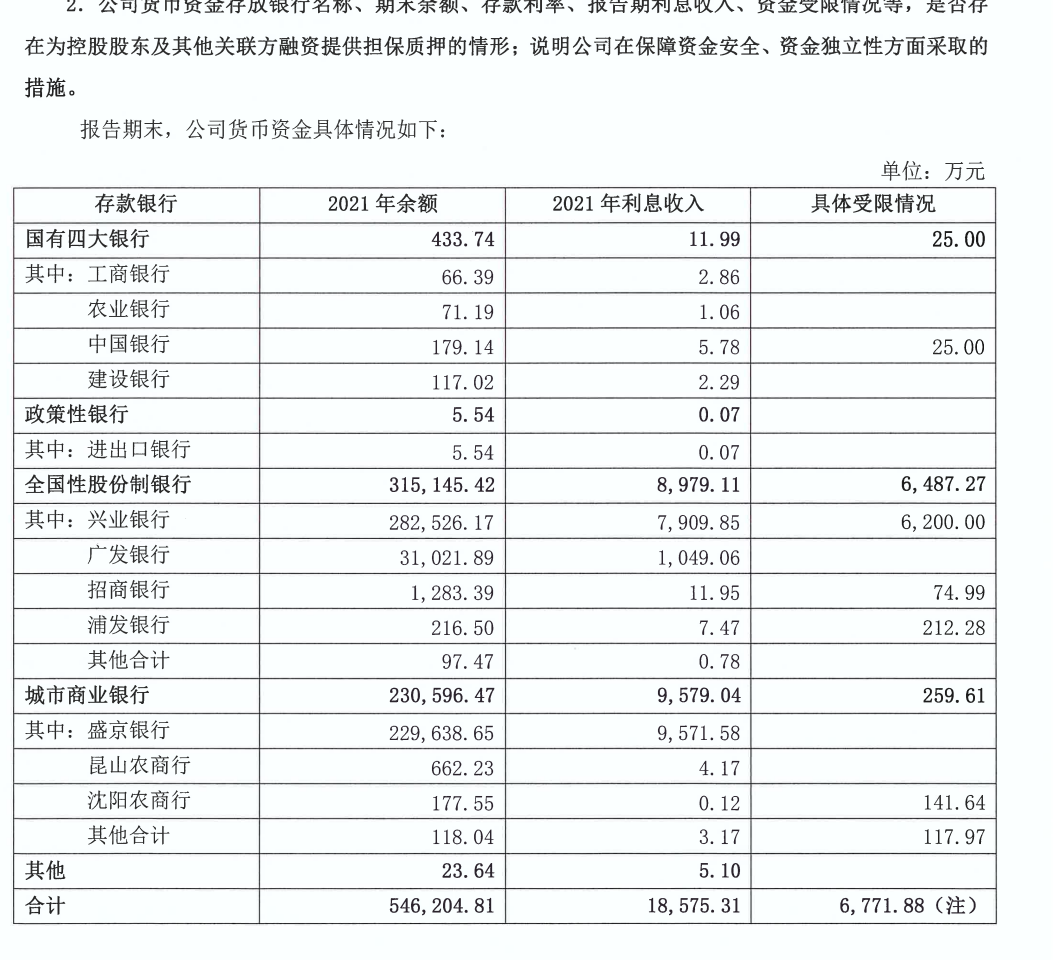

不過,此前,聯美控股并沒有如此集中把貨幣資金存放于單一銀行。早在2021年報后,聯美控股同樣因貨幣資金收到交易所的問詢函,不過,當時聯美控股的存款還相對分散。截至2021年,聯美控股的貨幣資金余額為54.62億元,獲得的利息收入為1.86億元,其中,興業銀行、盛京銀行和廣發銀行位列前三,存款余額分別為28.25億元、22.96億元和3.1億元。

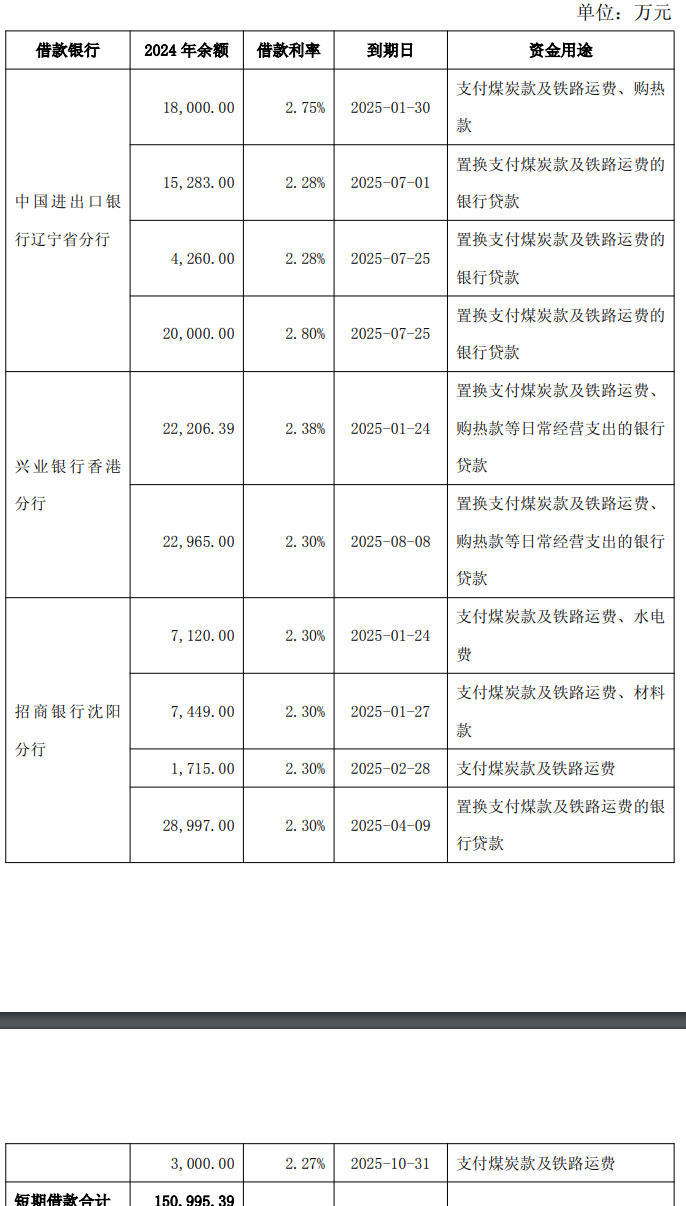

事實上,除了募集資金具有專項用途外,聯美控股尚有超40億元的隨時可動用資金,不過,該公司卻在2024年底存在較大的大額借款。截至2024年底,聯美控股短期借款為15.1億元,長期借款為0.5億元,2024年公司的利息支出為1.07億元,較上一年的1.04億元小幅上升。

據回復函,聯美控股的短期借款主要來自中國進出口行遼寧分行、興業銀行香港分行、招商銀行沈陽分行等,利率在2.28%-2.75%,其2024年全年綜合貸款利率為2.68%;公司的長期貸款為外國政府貸款,利率為0.75%。

不過,對于中小股東而言,現金回報或許是最好的方式。雖然過去三年公司現金分紅比例超過50%,其中2024度股利支付率為108.02%,但此前公司也有多年股利支付率在30%上下,作為具有“現金奶牛”特征的公用事業股,手握充裕貨幣資金的聯美控股加大現金分紅力度才是真正地回饋股東。

還未登錄

還未登錄

![]()