在過去的一年里,漱玉平民(301017)陷入財務數據下滑、連續的違規事件和大股東減持股份等重重困境。日前,漱玉平民對外公布的數據顯示,今年一季度,漱玉平民門店數量驟減119家,關店數量已經超過2024年全年總和。

公開信息顯示,漱玉平民前身是濟南漱玉保健品有限公司,成立于1999年1月。2002年5月,漱玉平民大藥房第一家門店開業,標志著漱玉平民正式進軍中國醫藥零售領域。2021年7月公司在深交所創業板上市。

2025年一季報中,漱玉平民披露,截至2025年3月底,公司在山東省、遼寧省、黑龍江省、福建省、河南省、甘肅省等地區共擁有門店8916家,其中直營門店4353家,加盟門店4563家。

而年報顯示,截至2024年底,其直營及加盟門店數量合計9035家,其中直營門店4438家,加盟門店4597家。對比可知,其直營門店今年一季度減少了85家,加盟門店減少34家,合計一季度減少119家門店。而其2024年全年,減少的門店總量為118家,今年一季度關門數量已超去年全年。

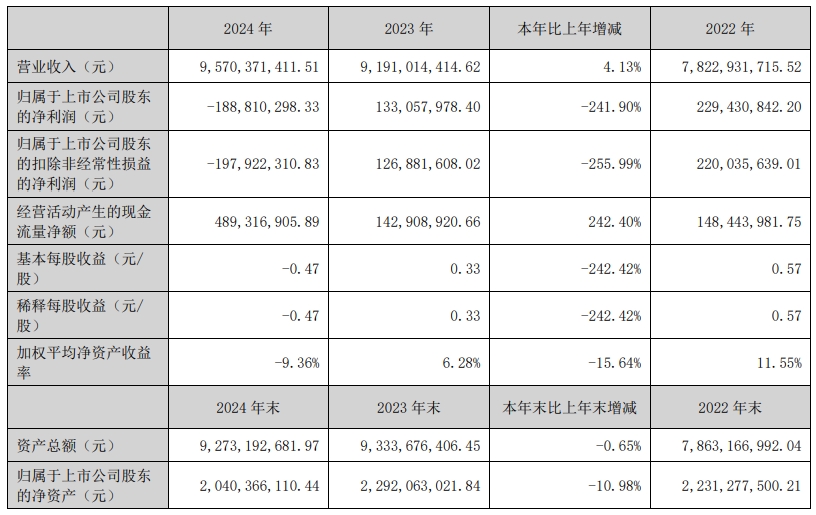

業績方面,自2024年始,漱玉平民遭遇了盈利“滑鐵盧”,上半年公司營收還在增長,但凈利潤卻已經大幅下滑,此后的下半年更是一落千丈,同時造成了全年的虧損。年報顯示,漱玉平民2024年營業收入為95.70億元,同比增長4.13%;歸母凈利潤為-1.89億元,同比下降241.90%;扣非歸母凈利潤為-1.98億元,同比下降255.99%。值得注意的是,2024年是漱玉平民上市以來首次出現年度虧損。

對于業績下滑,漱玉平民在年報中表示,報告期內,受行業政策調整及監管環境變化的深刻影響,終端消費者購藥行為發生顯著轉變,推動行業進入調整階段:醫保統籌及個人賬戶政策的調整促使顧客購藥渠道與品類選擇發生變化,線下藥店客流量顯著下降;疊加監管規則持續細化,企業在醫保合規、藥品追溯等合規領域的資源投入增加,短期內推高運營成本;同時,醫藥零售行業競爭加劇與醫藥電商的線上分流效應疊加,市場整體步入穩健發展階段。多重因素綜合作用下,導致公司傳統優勢品類保健食品及健康器械合計銷售占比同比下滑2.43%,公司整體營業收入增長放緩,整體毛利率同比下滑2.96%。

而就在去年10月,國家醫保局通過官方微信曝光了一起哈爾濱市的醫保基金重大流失案件。調查揭示,有四家藥店涉嫌使用上萬張手寫假處方騙取醫保基金,涉案金額巨大,其中就包括漱玉平民旗下的寶豐大藥房。

除此之外,據公告披露,包括李文杰、秦光霞等漱玉平民高管控制的漱玉通成,以及重要戰略投資者阿里健康去年11月以來爭相減持漱玉平民股票,合計減持金額近2億元。

值得一提的是,阿里健康是自2018年投資以來首次減持。阿里健康最初以4.54億元的價格,認購了漱玉平民3408萬股的股份,認購價格定為13.33元/股。遺憾的是,多年來漱玉平民的股價持續走低,阿里健康宣布減持時,其股價已跌至10.09元/股。

今年5月27日,漱玉平民披露股東秦光霞擬減持公司股份1207萬股,占公司總股本的3%。據了解,秦光霞是與漱玉平民董事長李文杰并肩創業26年的元老,公司舉足輕重的第二大股東,同時也是公司總裁。她持有漱玉平民高達7344萬股股份,占總股本的18.25%。以公告當日收盤價12.05元計算,其變現金額約1.5億元。

盡管漱玉平民稱股東上述舉動均為“正常減持”,但實際上股價卻趨于下行。截至6月13日,漱玉平民股價收報12.06元/股,跌幅為5.41%,總市值為48.89億元,較上市之初的接近120億元市值,已經縮水過半。

還未登錄

還未登錄

![]()