6月2日晚間,*ST中利(002309)發(fā)布公告,就公司連續(xù)7年扣非后歸母凈利潤大額虧損等問題,回復(fù)了深交所關(guān)于2024年年報的問詢函。

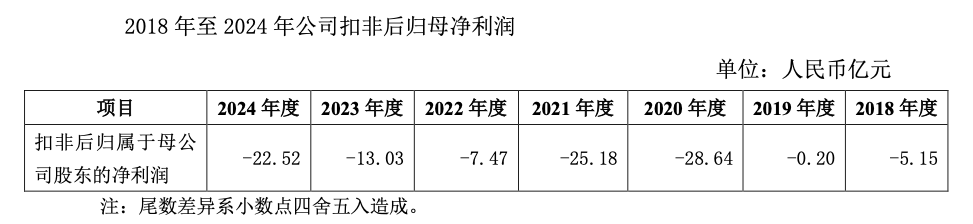

年報顯示,*ST中利2024年實(shí)現(xiàn)營業(yè)收入23.58億元,同比下降41.8%,扣非后歸母凈利潤為-22.25億元,同比下滑72.84%,*ST中利扣非后歸母凈利潤已連續(xù)7年大額虧損,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-6.59億元。

令人咋舌的是,*ST中利在2018年-2024年之中,扣非后歸母凈利潤連續(xù)7年虧損,其虧損額分別為5.15億元、0.20億元、28.64億元、25.18億元、7.47億元、13.03億元、22.52億元,累計已高達(dá)驚人的102億元。

對此,深交所要求*ST中利結(jié)合所處行業(yè)情況、近年來業(yè)務(wù)開展情況、主要客戶流失情況、經(jīng)營現(xiàn)金流、資產(chǎn)結(jié)構(gòu)及償債能力等,說明公司扣非后歸母凈利潤連續(xù)虧損的原因,經(jīng)營環(huán)境、業(yè)務(wù)模式和持續(xù)盈利能力是否發(fā)生重大變化。

*ST中利回復(fù)稱,虧損主要原因如下:

(1)2018年,因“531”光伏政策關(guān)于商業(yè)電站國補(bǔ)指標(biāo)的變化和國補(bǔ)延期發(fā)放,公司折價出讓部分商業(yè)電站,并對部分電站計提相應(yīng)的減值損失約4.30億元。因參股公司估值下降,計提相應(yīng)減值2.55億元。

(2)2019年,受“531”光伏政策持續(xù)影響,公司商業(yè)電站和扶貧電站營業(yè)收入和毛利大幅下降,而剛性支出同比基本持平,同時因計提存貨及固定資產(chǎn)減值準(zhǔn)備1.88億元,導(dǎo)致當(dāng)期略微虧損。

(3)2020年,為緩解經(jīng)營資金壓力,公司降價銷售部分商業(yè)電站以加速回款,商業(yè)電站業(yè)務(wù)的營業(yè)收入和毛利大幅下降,同時受市場環(huán)境變化,當(dāng)年經(jīng)營虧損約10.80億;計提固定資產(chǎn)、在建工程、存貨等相關(guān)減值損失約12.94億元。

(4)2021年,受專網(wǎng)業(yè)務(wù)暴雷影響,涉及的應(yīng)收賬款、預(yù)付賬款、存貨、融資擔(dān)保、長期股權(quán)投資損失等共計提約23.52億元。

(5)2022年,受資金緊張、產(chǎn)能無法釋放、原材料上漲等多重因素影響,當(dāng)期經(jīng)營虧損約4.81億元;同時本年相關(guān)資產(chǎn)存在減值跡象,計提相應(yīng)減值損失約2.99億元。

(6)2023年,公司處于預(yù)重整階段,受資金緊張、債務(wù)纏身等因素影響,銷售訂單承接受限,產(chǎn)能無法完全釋放,經(jīng)營虧損約4.68億元;計提原控股股東資金占用減值準(zhǔn)備7.04億元。

(7)2024年,公司處于破產(chǎn)重整階段,受資金緊張、債務(wù)纏身等因素影響,銷售訂單承接大幅受限,線纜、光伏市場環(huán)境愈加嚴(yán)峻,報告期營業(yè)收入同比下降41.80%,業(yè)績同比下滑,同時破產(chǎn)重整相關(guān)費(fèi)用大幅上升,經(jīng)營虧損約9.97億元;對產(chǎn)能落后的低效、無效資產(chǎn)及回收可能性低的應(yīng)收賬款計提相應(yīng)的減值損失約14.52億元。

*ST中利解釋稱,公司經(jīng)營環(huán)境、業(yè)務(wù)模式和持續(xù)盈利能力未發(fā)生重大變化。

此外,深交所要求*ST中利結(jié)合公司一季度業(yè)績情況、營運(yùn)資金需求、經(jīng)營現(xiàn)金流等,說明公司是否仍存在較大經(jīng)營風(fēng)險,業(yè)績與行業(yè)整體趨勢、同行業(yè)可比公司相比是否存在較大差異。

*ST中利回復(fù)稱,今年一季度,在光伏板塊方面,固定成本同比有所下降,較同行業(yè)可比公司虧損幅度進(jìn)一步收窄;在線纜板塊方面,已經(jīng)完成重整,但仍出現(xiàn)小幅虧損的情況,盈利水平未能達(dá)到行業(yè)平均水平。公司的經(jīng)營活動現(xiàn)金流量凈額、期末現(xiàn)金及現(xiàn)金等價物余額不斷改善,貨幣資金充足,滿足日常經(jīng)營需要,不存在經(jīng)營風(fēng)險。

公開資料顯示,*ST中利總部位于江蘇常熟,成立于1988年。目前公司已形成電纜及高分子新材料產(chǎn)業(yè)板塊、光纖預(yù)制棒及光纜產(chǎn)業(yè)板塊、光伏全產(chǎn)業(yè)鏈板塊等產(chǎn)業(yè)板塊。

據(jù)了解,2018年-2023年期間,公司控股股東江蘇中利控股集團(tuán)有限公司(下稱“中利控股”)、實(shí)際控制人王柏興非經(jīng)營性占用*ST中利資金18.05億元。2024年5月10日,公司、控股股東王柏興及中利控股收到了江蘇證監(jiān)局責(zé)令改正措施的決定。

回溯公司重整進(jìn)展,2024年11月8日,*ST中利被江蘇省蘇州市中級人民法院裁定受理重整。2024年12月6日,*ST中利披露,公司及管理人分別與產(chǎn)業(yè)投資人、17家財務(wù)投資人簽署《重整投資協(xié)議》。2024年12月11日,公司收到蘇州中院送達(dá)的《民事裁定書》,法院裁定批準(zhǔn)《江蘇中利集團(tuán)股份有限公司重整計劃》。2024年12月27日,公司被蘇州中院裁定批準(zhǔn)重整計劃執(zhí)行完畢并終結(jié)重整程序。

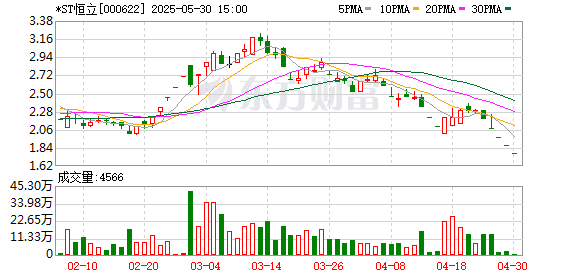

二級市場上,截至5月30日收盤,*ST中利股價報2.76元/股,總市值83.01億元。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。